Heiliger Bimbam!! Endlich

Herzlichen Glückwunsch Ubzen !!!!!!!

Scheint sehr interessant zu sein...

Warum ist es notwendig, die Modellierungsqualität zu löschen........., weil sie weniger als 99 % beträgt?

Klar, lol - ich habe es noch nicht gemacht, also werde ich der Erste sein, der es sieht. Komm schon Baby...mach Papa stolz.

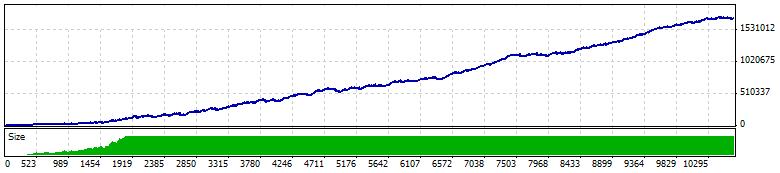

Balken im Test 3757843

Ticks modelliert 7348544

Fehler bei nicht übereinstimmenden Charts 0

Ersteinlage 5000,00

Gesamtnettogewinn 1709821,30

Bruttogewinn 8587085.90

Bruttoverlust -6877264,60

Gewinnfaktor 1,25

Erwartete Auszahlung 160.86

Absolute Auszahlung 260,00

Maximale Auszahlung 60810.00 (10.20%)

Relativer Verlust 30,59% (8085,00)

Gesamtzahl der Abschlüsse 10629

Short-Positionen (Won %) 5591 (83,13%)

Long-Positionen (Won %) 5038 (84,26%)

Gewinntransaktionen (% der Gesamtzahl) 8893 (83,67%)

Verlustgeschäfte (% der Gesamtzahl) 1736 (16,33%)

Maximal

aufeinanderfolgende Gewinne (Gewinn in Geld) 45 (49440.00)

Verluste in Folge (Verlust in Geld) 5 (-22180.00)

Maximale

Gewinn in Folge (Anzahl der Gewinne) 49440.00 (45)

Konsekutiver Verlust (Anzahl der Verluste) -22180.00 (5)

Durchschnitt

Gewinne in Folge 6

fortlaufende Verluste 1

ubzen,

Nein, 90% Modellierqualität würde mich nicht überzeugen. Ich würde gerne 99% sehen, bevor ich mich aufrege. 90 % sind keine ausreichende Qualität, um sich darüber aufzuregen, ganz zu schweigen von der Qualität, die Sie erreicht haben (25 %).

Das sind die Grundlagen des Backtestings, das wissen Sie doch sicher?

Ich sage Ihnen was, kommen Sie in 3 Monaten wieder und zeigen Sie uns, was dies mit Ihrem Live-Konto gemacht hat..................

Mt4 mit 99% model=imposable, kann mt5 nicht installieren, da ich nicht den erforderlichen Prozessor habe. Mt5 Ticks sind immer noch 1-Minuten-Balken mit mehr Kontrollpunkten als mt4. Bar Open/Close/High/Low sind immer protokolliert, also, wenn ich offene Preise in ea und Testen dann Modell Qualität sollte keine Rolle spielen und Sie sollten wissen, dass.

Ich habe das nur aus Spaß und zum Spaß gemacht, aber dabei ist mir etwas klar geworden. Und zwar: Niemand traut dem Backtester und noch schlimmer, niemand glaubt an den Erfolg. Wenn es 99% Qualität hätte, würde jeder sagen, warte, bis es in den Vorwärtstests versagt. Wenn es 3 Monate lang funktioniert hat, würde jeder sagen, warte ein paar Jahre, dann wirst du es sehen. Wenn es ein paar Jahre lang gut war, würden alle sagen, nimm deinen EA aus meinem Gesicht. Hey, ich würde vielleicht auch das Gleiche sagen :).

Mt4 mit 99% Modell=imposable

Es ist nicht unmöglich, es gibt Workarounds (gordon hat die Links), die eine frühere Version von MT4 (211 oder so ähnlich) mit Tickdateien verwenden, die die begehrte 99%ige Modellierungsqualität liefern.

Bar Open/Close/High/Low werden immer geloggt, also wenn ich offene Preise im Ea und beim Testen verwende, dann sollte die Modellqualität keine Rolle spielen und Sie sollten das wissen.

In Wahrheit mache ich meine EA's ausschließlich von OHLC-Werten abhängig und aktiviere sie nur, wenn eine neue Kerze geöffnet wird. Sowohl für den Backtest als auch für den Live-Handel.

Ich habe das nur aus Spaß und zum Spaß gemacht, aber dabei ist mir etwas klar geworden. Und zwar: Niemand traut dem Backtester und noch schlimmer, niemand glaubt an den Erfolg. Wenn es 99% Qualität hätte, würde jeder sagen, warte, bis es in den Vorwärtstests versagt. Wenn es 3 Monate lang funktioniert hat, würde jeder sagen, warte ein paar Jahre, dann wirst du es sehen. Wenn es ein paar Jahre lang gut war, würden alle sagen, nimm deinen EA aus meinem Gesicht. Hey, ich würde vielleicht auch das Gleiche sagen :).

Um es anders zu formulieren: Jeder, der es besser weiß, weiß, dass man sich nicht auf den Backtester verlassen sollte, wenn es darum geht, aussagekräftige Metriken für Analysen in Bezug auf Erfolg und Misserfolg einer Handelsstrategie zu erstellen.

Der Strategietester ist ein großartiges Werkzeug, aber ich würde ihn nicht verwenden, um ein Gewinn-/Verlust-Ergebnis für 10 Jahre historische Daten zu erstellen, auf deren Grundlage ich die Strategie live testen würde.

Aber ich verwende den Strategietester und vertraue auf seine Ergebnisse, um Histogramme der resultierenden Daten für die Charakterisierung der Metriken zu erstellen, die für mich von Interesse sind (MAE, MFE, Handelseröffnungszeit, Zeit bis MAE usw.) für eine bestimmte Filterkombination und Handelsstrategie. Sie müssen diese Daten während des Backtests überprüfen, wenn Sie die Stationarität der Metriken usw. testen wollen. All dies ist sehr nützlich für den Strategietester.

Aber einen Backtest durchzuführen, um einfach nur eine Zahl wie den Gewinnverlust oder den maximalen Drawdown (oder so ziemlich jede andere Kennzahl, die vom allgemeinen Strategietester-Bericht berechnet wird) auszugeben, ist für Analysezwecke definitiv sinnlos. Selbst wenn Sie nicht wissen, warum dies der Fall ist, haben Sie auf jeden Fall eine Ahnung, dass dies der Fall ist, weil absolut kein anderes Segment der Finanzindustrie ihre Erfolgsmetriken in der Art und Weise berechnet und veröffentlicht, wie es Strategietester tut.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich kann einfach nicht widerstehen :). Kleiner Augenschmaus für dich.