Das natürliche Verhältnis der Währungen finden

Vielleicht kennt jemand die Methode zur Berechnung eines idealen Kunststoffs und ist bereit, sie mitzuteilen?

Unter einem idealen Synthetiker verstehe ich einen, der in der Lage ist, Währungspaare auszuwählen, um die Streuung zu minimieren, anstatt die Verhältnisse an die bereits ausgewählten anzupassen.

Zwei bereits getestete Methoden - PCA(https://www.mql5.com/ru/code/16997) und lineare Regression(https://www.mql5.com/ru/code/11859)- haben das große und unerschöpfliche Problem, dass sie versuchen, Korrelationen zu schaffen, wo keine vorhanden sind. In der Tat gibt es hier eine Anpassung durch Anpassung des Anteils jedes Instruments im Portfolio, als Ergebnis kollabiert alles ziemlich vorhersehbar bei OOS.

Ich möchte einfach Kombinationen von Instrumenten finden, die eine minimale Streuung in der Geschichte OHNE jegliche Koeffizienten aufweisen. Es ist wünschenswert, dass die Suche nach möglichen Kombinationen nicht linear ist, oder vielmehr lineare (X1 + X2 + X3) und nicht-lineare (X1 / X2 + X3 ^ 2) Kombinationen umfasst.

Eine solche Synthetik kann es im Prinzip nicht geben, denn:

1. Alle Paare sind korreliert;

2. die Korrelation der Paare ändert sich im Laufe der Zeit aufgrund von Makro-Indikatoren.

2. Nehmen wir an, die Korrelationen ändern sich, aber der Anstieg oder Fall der Währung ist nicht unendlich, sondern wird immer noch in einem bestimmten Korridor gehalten, so dass es immer die komprimierteste Kombination gibt.

Es ist nicht notwendig, dass diese Kombination eine konstante Mindestvarianz hat. Wir brauchen nur einen Algorithmus, der die folgenden Formeln durchläuft

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

1. Zur Klärung der Frage im Hinblick auf den Kommentar: Wie findet man die erwähnte Synthetik in einem bestimmten Intervall, vielleicht in der Zeit zwischen Änderungen der Korrelation zwischen den Währungen?

2. nehmen wir an, dass sich die Korrelationen ändern, aber das Wachstum oder der Rückgang einer Währung nicht unendlich ist, sondern immer noch in einem bestimmten Korridor gehalten wird, so dass es immer die komprimierteste Kombination gibt

nicht notwendigerweise, dass diese Kombination eine konstante minimale Varianz haben sollte, nur irgendeinen Algorithmus, der unabhängig Formeln aufzählt wie

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

Vielleicht kennt jemand die Methode zur Berechnung des idealen Kunststoffs und möchte sie mitteilen?

Unter einem idealen synthetischen Händler verstehe ich einen Händler, der in der Lage ist, Währungspaare auszuwählen, um die Varianz zu minimieren, anstatt die Verhältnisse an die bereits ausgewählten Paare anzupassen.

Zwei bereits getestete Methoden - PCA(https://www.mql5.com/ru/code/16997) und lineare Regression(https://www.mql5.com/ru/code/11859)- haben das große und unerschöpfliche Problem, dass sie versuchen, Korrelationen zu schaffen, wo keine vorhanden sind. In der Tat gibt es hier eine Anpassung durch Anpassung des Anteils jedes Instruments im Portfolio, als Ergebnis kollabiert alles ziemlich vorhersehbar bei OOS.

Ich möchte lediglich Kombinationen von Instrumenten finden, die eine minimale Streuung in der Vergangenheit OHNE jegliche Koeffizienten aufweisen. Es ist wünschenswert, dass die Suche nach möglichen Kombinationen nicht linear ist, oder vielmehr lineare (X1 + X2 + X3) und nicht lineare (X1 / X2 + X3 ^ 2) Kombinationen umfasst.

Die ideale Synthese wurde von Granger formuliert, der dafür einen Nobelpreis erhielt.

Die Bedeutung ist wie folgt.

Nehmen Sie zwei Paare (oder n Paare).

Kombinieren Sie diese Paare so, dass der Rest der Paare stationär ist. Hierfür gibt es fertige Pakete. Es wurden Tests erfunden, um zu prüfen, ob der Rückstand stationär ist.

Dann handeln wir, indem wir Handelsentscheidungen auf der Grundlage dieses stationären Residuums treffen.

Die am weitesten verbreitete Handelsstrategie.

Neuronale Netze erwarten, dass man ihnen ein Referenzbeispiel vorgibt, nach dem sie streben, d. h. bis zu welchem Punkt sie lernen sollen.

In diesem Fall ist nicht klar, wie man sie dazu bringt, Formeln zu generieren. Ich fürchte, wenn man versucht, Formeln im Voraus festzulegen, stellt sich heraus, dass das Netz überhaupt nicht benötigt wird.

Ich benötige genau den Mechanismus zur Generierung von Formeln. Ich kann die Ergebnisse der Ausführung jeder einzelnen Formel sowieso durchgehen :)

Zum Beispiel, was mir im Kopf herumspukt, es gibt einen Algorithmus, um alle möglichen Permutationen zu erzeugen, alle möglichen Kombinationen aus einer Liste von gegebenen Elementen, zum Beispiel

var index = 0;

var combos = []

var list = [ EURUSD, GBPUSD, USDCAD, USDJPY, EURGBP ]

for k in list

{

for n in list

{

combos [index] = list [k] + list [n] // сюда как-то надо вклинить знаки сложения, умножения, деления, только простая арифметика

var expression = evaluateExpression (combos [index])

min = expression < min ? expression : min

index++

}

}

Die ideale Synthese wurde von Granger formuliert, der dafür einen Nobelpreis erhielt.

Die Bedeutung ist wie folgt.

Nehmen Sie zwei Paare (oder n Paare).

Kombinieren Sie diese Paare so, dass der Rest der Paare stationär ist. Hierfür gibt es fertige Pakete. Es wurden Tests erfunden, um zu prüfen, ob der Rückstand stationär ist.

Dann handeln wir, indem wir Handelsentscheidungen auf der Grundlage dieses stationären Residuums treffen.

Die am weitesten verbreitete Handelsstrategie.

Granger, nicht Granger.

Er analysierte den Aktienmarkt der 60er Jahre, nicht den Forex-Markt der 2000er Jahre.

Es gibt keine Kombination von Währungspaaren im Devisenhandel, die ein stationäres Residuum ergibt.

Klanglich ...

Ein Optimierungsproblem also.

Sie formulieren eine Zielfunktion, z.B. die Varianz auf ein Minimum.

Sie formulieren eine Reihe von Portfoliobeschränkungen - Gesamtbilanz, Diversifizierung usw.

Sie lösen es - es gibt viele Methoden.

Im Idealfall ist es ein lineares Optimierungsproblem.

Simplex-Methode.

Oder wie in Excel - dummes Überschießen

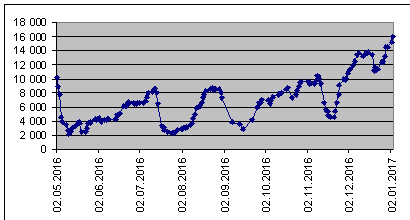

Ich führe Statistiken über die Anzahl der zu kaufenden Trend-Synthetics, die sich aus 8 Währungen zusammensetzen. Das Gewicht des Kunststoffs ist auf 6000 USD begrenzt.

Wenn die Zahl steigt, ist das ein Trend. Ein Rückgang ist eine Änderung der Trendrichtung. Dies ist das erste Mal, dass ich eine Anzahl von ihnen um die 16000 sehe. Das ist also genauso viel zu verkaufen (das Schild zu ändern). Und wie viele sind weder dort noch dort. Und ihre Verteilung nach der Anzahl von der Gewichtsgrenze, tausend USD

Der ideale Kunststoff ist ein neutrales Dreieck. Der Handel befindet sich in einem stationären Kanal. Das Verhältnis der Volumina in den synthetischen Produkten ist umgekehrt proportional zu ihrem Besicherungsgrad.

Mit der Anzahl der synthetischen Paare steigen auch die Gemeinkosten: Spread, Provision, Swap.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Mit idealem Synthetiker meine ich einen, der Währungspaare auswählen kann, um die Varianz zu minimieren, anstatt die Verhältnisse an die bereits ausgewählten anzupassen.

Zwei bereits getestete Methoden - PCA(https://www.mql5.com/ru/code/16997) und lineare Regression(https://www.mql5.com/ru/code/11859)- haben das große und unerschöpfliche Problem, dass sie versuchen, Korrelationen zu schaffen, wo keine vorhanden sind. In der Tat gibt es hier eine Anpassung durch die Anpassung des Anteils jedes Instruments im Portfolio, als Ergebnis kollabiert alles ziemlich vorhersehbar auf OOS.

Ich möchte einfach Kombinationen von Instrumenten finden, die eine minimale Streuung in der Geschichte OHNE jegliche Koeffizienten aufweisen. Es ist wünschenswert, dass die Suche nach möglichen Kombinationen nicht linear ist, oder vielmehr lineare (X1 + X2 + X3) und nicht-lineare (X1 / X2 + X3 ^ 2) Kombinationen umfasst.