Diskussion zum Artikel "Kombinatorik und Wahrscheinlichkeitsrechnung für den Handel (Teil III): Das erste mathematische Modell"

Ich beschäftige mich seit drei Jahren mit Forex, ich bin ein Hobbyist auf der Suche, ich betrachte es als eine gute Denkübung und ein Rätsel :) aber gleichzeitig glaube ich, dass es ein Metamodell gibt :) obwohl man bedenken muss, dass Forex nicht unser Geschäft ist, es ist das Geschäft von jemandem, in dem dieser jemand das Ziel hat, Geld zu verdienen, unser Geld :)

Beim Testen einfacher EA-Modelle habe ich mich gefragt, was den Preis / das aktuelle Candlestick-Diagramm erzeugt.

1.Im Orderbuch sehen wir Kauf-/Verkaufsangebote (keine Marktaufträge sind dort sichtbar)

2.Die Angebote haben Preis und Volumen (aggregiert)

3. Der Marktkäufer/-verkäufer kommt und platziert den Auftrag auf dem Markt, und das Geschäft wird mit dem nächstgelegenen Preis aus dem "Auftragsbuch" der Angebote durchgeführt, und der Preis bewegt sich zu diesem Ort.

Wenn dies zutrifft, kann sich der Preis in besonderen Fällen

a) um eine große Strecke mit einem geringen Volumen oder

b) um eine kleine Strecke mit einem sehr großen Volumenändern.

Ichhabe mich gefragt, warum der Preis nur von den eingehenden Aufträgen am Markt bestimmt wird, die die ausstehenden Angebote erfüllen.

Angebote können warten, geändert werden usw., aber diese Änderungen des Preises selbst ändern sich nicht, nur ein eingehender und ausgeführter Börsenauftrag verursacht sie.

... und wir sehen den Börsenauftrag selbst nicht, wir wissen nicht, wann er kommt, mit welchem Volumen und zu welchemPreis.

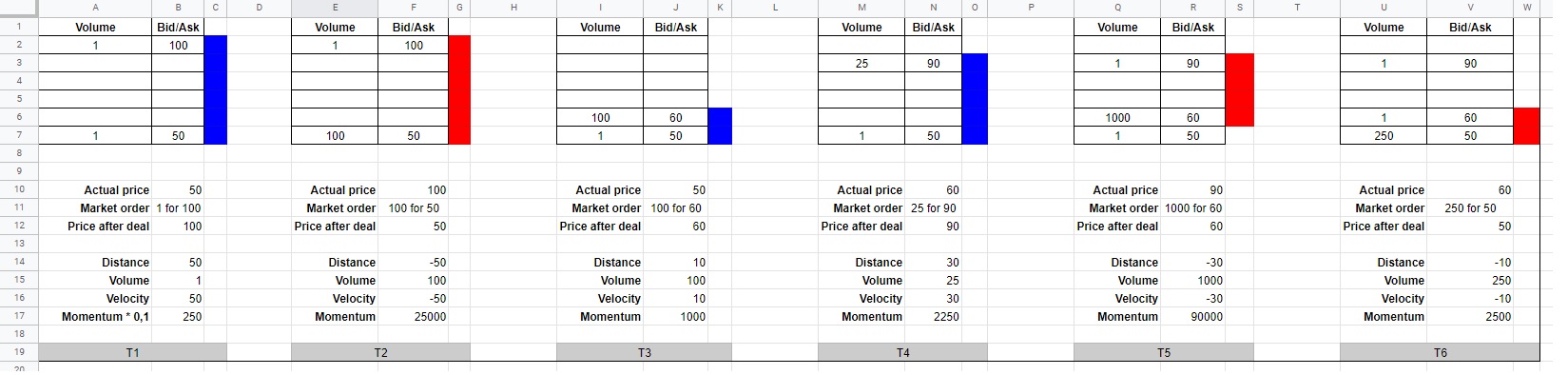

Ichhabe ein Beispiel für die Preisbewegung in Excel gezeichnet

Ichweiß nicht, ob ich es gut verstehe, und ich weiß nicht, ob diese Qualität genutzt werden kann

.

{kind=link}

Der Autor ist gutaussehend! Tiefgründig!!! Ich erkenne wirklich an, was der Autor macht, und ich erlaube mir zu sagen, dass ich weiß, zu welchem Ergebnis er letztendlich kommen wird. Aber wie immer ist das, was folgt, ein großes ABER. Das Schwierigste ist die Frage, was man mit den gewonnenen Informationen anfangen soll. Da es keine eindeutige Antwort am Ende des Tunnels gibt. Obwohl .....

Danke, es gibt tatsächlich noch mehr Fragen als Antworten. Konkret: Was kann man mit diesem Modell machen? Nun, zum Beispiel ist es möglich, Trendstrategien unterschiedlicher Komplexität vollständig zu modellieren, ohne auf Tester zurückgreifen zu müssen, auch kann dieses Modell nun CarryTrade vollständig beschreiben. Auf seiner Grundlage ist es möglich, Gleichungen aufzustellen, um die Extremwerte der Rentabilität dieser Strategie zu ermitteln und die rentabelsten Konfigurationen für einen bestimmten Broker zu berechnen (all dies kann im Expert Advisor im laufenden Betrieb durchgeführt werden). Aber natürlich nicht in der bloßen Form, sondern mit einigen Ergänzungen. Das ist nur das, was mir dazu einfällt).

Ich beschäftige mich seit drei Jahren mit Forex, ich bin ein Hobbyist auf der Suche, ich betrachte es als eine gute Denkübung und ein Rätsel :) aber gleichzeitig glaube ich, dass es ein Metamodell gibt :) obwohl man bedenken muss, dass Forex nicht unser Geschäft ist, es ist das Geschäft von jemandem, in dem dieser jemand das Ziel hat, Geld zu verdienen, unser Geld :)

Während ich einfache EA-Modelle testete, fragte ich mich, was den Preis / das aktuelle Candlestick-Diagramm generiert.

1.Im Orderbuch sehen wir Kauf-/Verkaufsangebote (keine Marktaufträge sind dort sichtbar)

2.Die Angebote haben Preis und Volumen (aggregiert)

3. Der Marktkäufer/-verkäufer kommt und platziert den Auftrag auf dem Markt, und das Geschäft wird mit dem nächstgelegenen Preis aus dem "Auftragsbuch" der Angebote durchgeführt, und der Preis bewegt sich zu diesem Ort.

Wenn dies zutrifft, kann sich der Preis in besonderen Fällen

a) um eine große Strecke mit einem geringen Volumen oder

b) um eine kleine Strecke mit einem sehr großen Volumenändern.

Ichhabe mich gefragt, warum der Preis nur von den eingehenden Aufträgen am Markt bestimmt wird, die die ausstehenden Angebote erfüllen.

Angebote können warten, geändert werden usw., aber diese Änderungen des Preises selbst ändern sich nicht, nur ein eingehender und ausgeführter Börsenauftrag verursacht sie.

... und wir sehen den Börsenauftrag selbst nicht, wir wissen nicht, wann er kommt, mit welchem Volumen und zu welchemPreis.

Ichhabe ein Beispiel für die Preisbewegung in Excel gezeichnet

Ichweiß nicht, ob ich es gut verstehe, und ich weiß nicht, ob diese Qualität genutzt werden kann

.

Vielen Dank für die Unterstützung! Und in Bezug auf Ihre Schlussfolgerungen, alles ist wirklich so, durch die Art und Weise, ich selbst habe vor kurzem die gleichen Gedanken etwa betrachtet. Das einzige Problem ist, dass auf MT4 ist es unwahrscheinlich, dass es etwas geben wird, gibt es nicht wirklich ein Glas dort. Aber auf MT5 zeigen einige Broker ein echtes Orderbuch an. Bisher habe ich mich aus offensichtlichen Gründen noch nicht mit solchen Beratern beschäftigt. Aber im Allgemeinen kann ich sagen, dass ja alles genau so ist, wie Sie es beschrieben haben. Ich bin mir sicher, dass Sie dies dort verwenden können, wo Sie das genaueste und zuverlässigste Glas bekommen können. Übrigens beruhen auch die Niveaus auf diesen Überlegungen. Wenn wir die Wahrscheinlichkeitstheorie heranziehen, dann wird es möglich sein, auf der Grundlage der Daten des Orderbuchs Differentialgleichungen der Preisbewegung aufzustellen. Ich denke, das ist nicht schwer zu machen. Ich könnte es.

Übrigens wissen wir nicht, wann der Börsenauftrag kommt, wir wissen nur, dass es eine Wahrscheinlichkeit gibt, dass er kommt, mehr können wir nicht wissen. Diese Differentialgleichungen werden probabilistisch sein, und ihre Fähigkeiten werden nur die Berechnung der Wahrscheinlichkeiten umfassen, da der Preis ein probabilistisches Modell ist, er hat nie eine klare Zukunft. In solchen Fällen werden Wahrscheinlichkeiten verwendet, und anstelle einer klaren Zukunft erhalten wir eine klare Wahrscheinlichkeit, das ist der Trick.

Dzięki za wsparcie! A jeśli chodzi o twoje wnioski, wszystko jest naprawdę tak, nawiasem mówiąc, sam ostatnio rozważałem w przybliżeniu te same myśli. że problem jest problem, że na MT jest mało, cokolwiek, tak naprawdę nie ma tego problemu. Ale na MT5 maklerzy śledcze wyznaczniki. Do tej pory nie trzeba tłumaczyć, więc nie ma możliwości czynienia z takimi doradcami. Ale ogólnie mogę powiedzieć, że tak, wszystko jest w nawierzchni takie, jak opisałeś. Jestem pewien, że możesz to tam, gdzie możesz uzyskać dokładne i jasne. Nawiasem mówiąc, poziomy są również oparte na tych rozważaniach. Jeśli połączymy teorię prawdopodobieństwa, to na podstawie danych z księgi zleceń będzie skomponować. Myślę, że nie jest na trudnej sytuacji. Mógłbym.

Swoją tak nie ma drogi, kiedydzie warstwy rynku, w rzeczywistości w rzeczywistości, że jest prawdopodobieństwo, że nie możemy wiedzieć więcej. Teoretyczne stypendystyczne będą tylko probabilistyczne, a ich możliwości będą miały status równy prawnie, ponieważ cena jest modelem probabilistycznym, nigdy nie ma jasnych danych przyszłoś W takich przypadkach używających się prawdopodobieństw i bezpieczniej, aby zapewnić sobie bezpieczeństwo, to jest sztuczka.

Myślimy o dokładnie podobnej rzeczy. Kiedy zrozumiałem, co i dlaczego cena się zmienia, zrozumiałem też, że na danym poziomie cenowym jest kupujący/sprzedawca, który jej "broni".

Wiadomo, że mali handlarze niczego nie obronią, ale można szukać dużych śladów.

Opracowałem szybkie EA (proste), które oblicza fizyczną wartość momentu pędu dla każdej świecy (ponieważ jestem fizykiem) i teraz jest kilka ciekawych rzeczy:

1. Zasada zachowania pędu, czyli suma pędów jest stała w czasie. Należy pamiętać, że pęd jest wektorem.

2. Potrafię dostrzec świece, które mają bardzo wysoki moment pędu i zaznaczyć ich poziom oraz wg. dla mnie te poziomy są przynajmniej poziomami cieczy dostawcy lub dobrymi liniami S/D. Testując do UE, podzieliłem rozmiar pędu na trzy: bardzo duży, duży i średni. Możesz wyraźnie zobaczyć, które świece generują poziomy i jak cena zareaguje na nie w przyszłości. Według mnie możesz spróbować tutaj stworzyć strategię.

3. zauważyłem, że ważne poziomy są wyznaczane przez świece, o których wizualnie nigdy bym nie podejrzewał, że generują ważny poziom.

4. Dodatkowo mogę sprawdzić dynamikę danej waluty w kilku odstępach czasu i zobaczyć, co się dzieje. Np. dla H1 patrz i handluj liniami S / D z D1.

5.i co najważniejsze, dziś się domyśliłem, teraz pracuję nad łapaniem świec o wysokim momencie obrotowym na kilku walutach, np. EU, UJ, GU itp. aby sprawdzić, czy są w jakiś sposób zsynchronizowane lub czy pieniądze w jakiś sposób płyną.

W komentarzach ciężko mówić :)

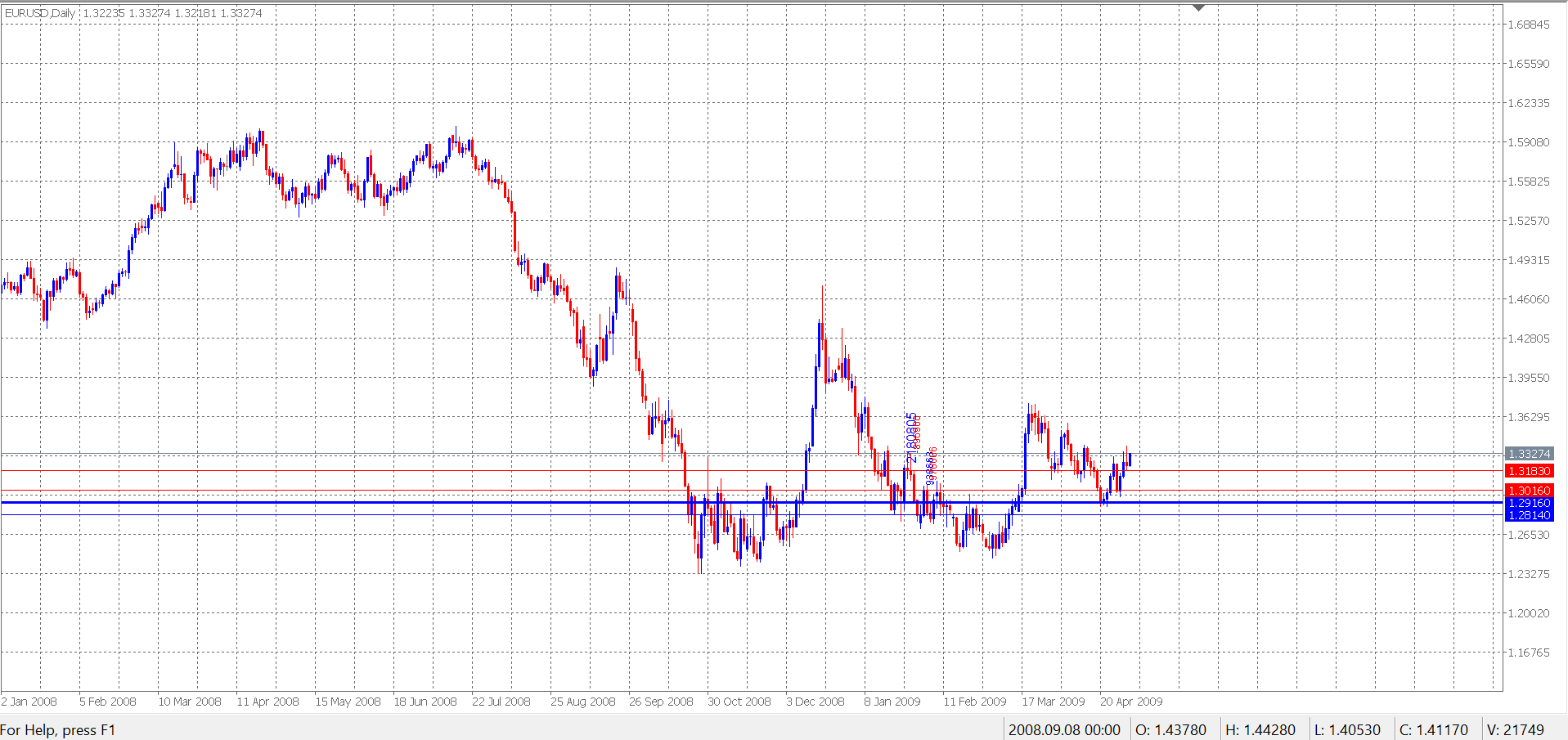

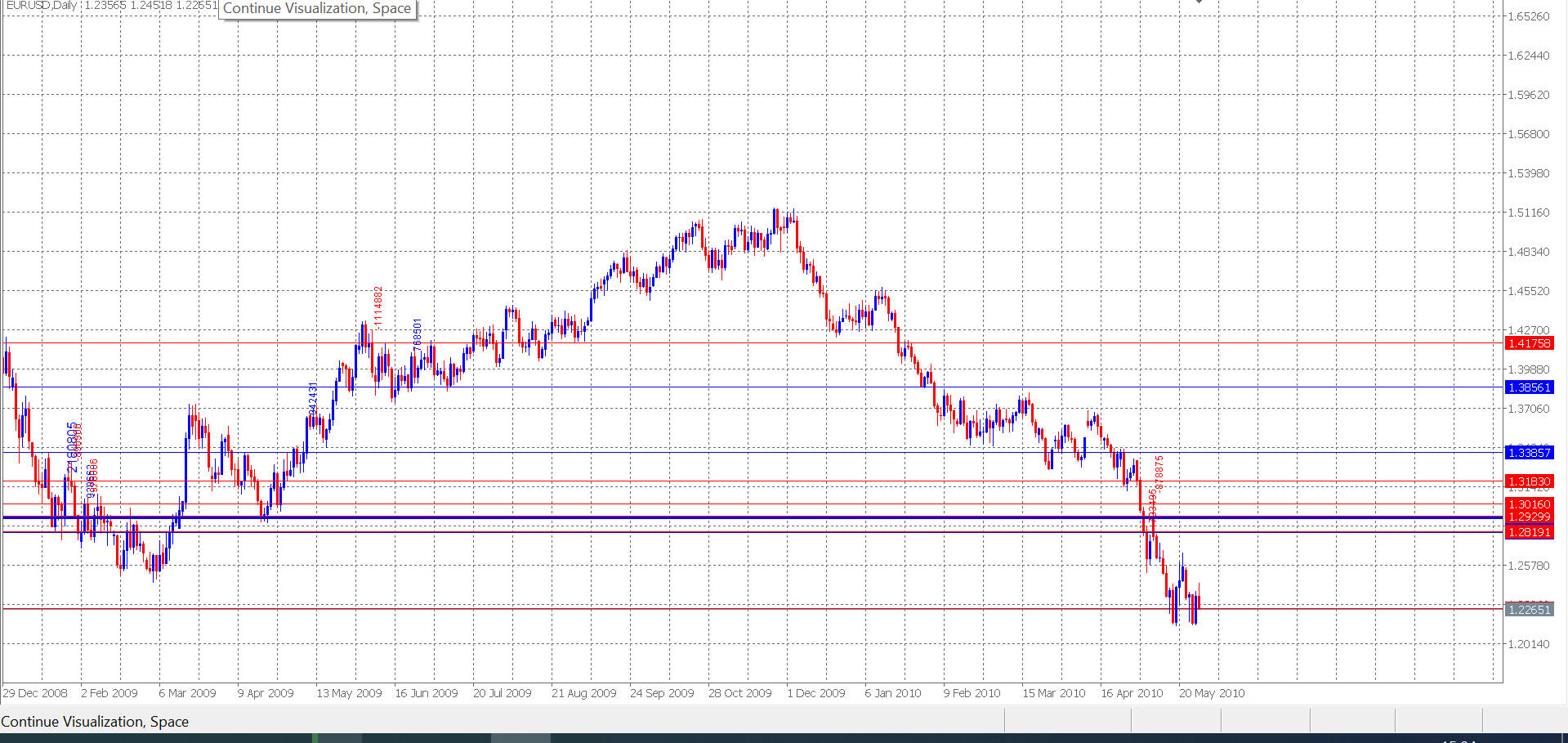

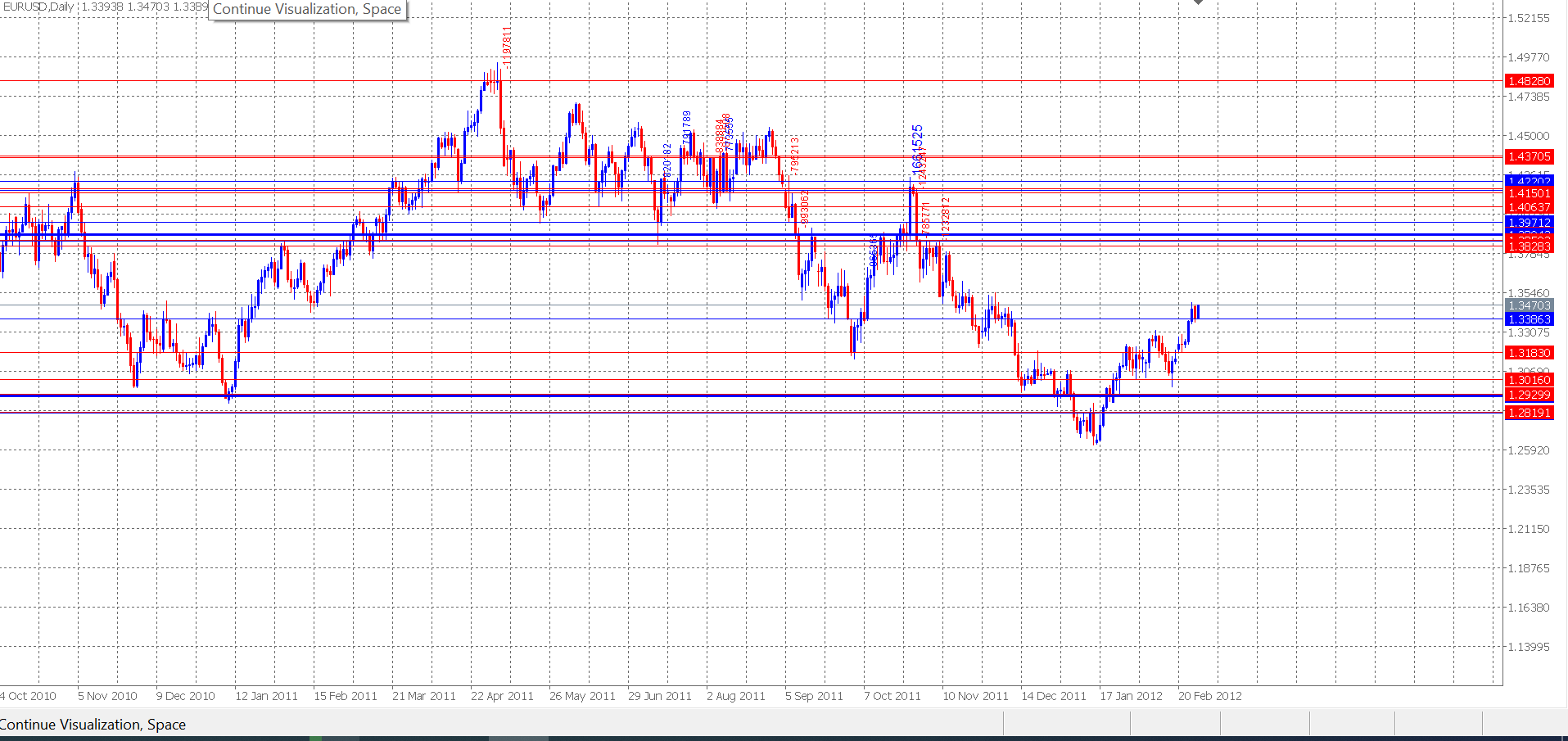

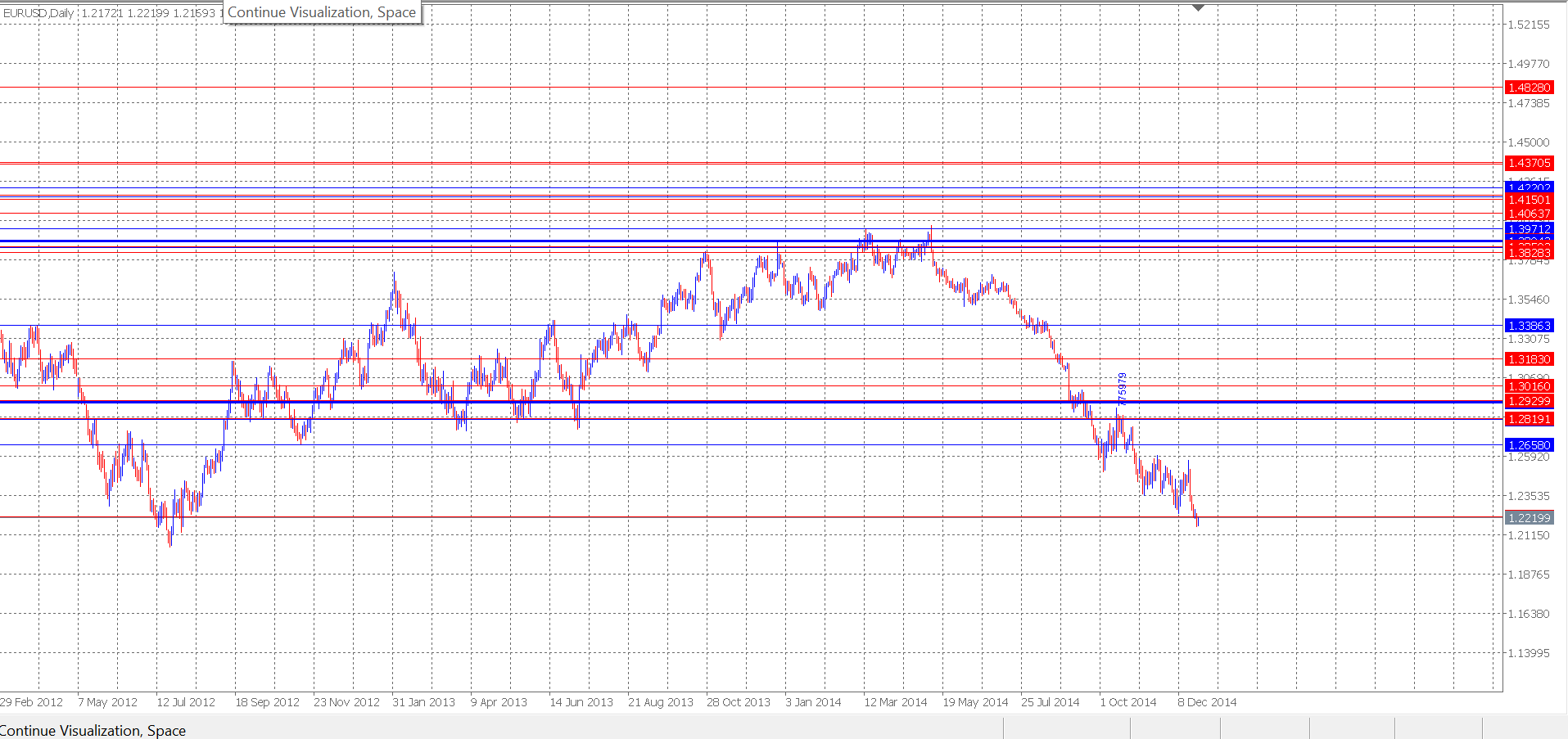

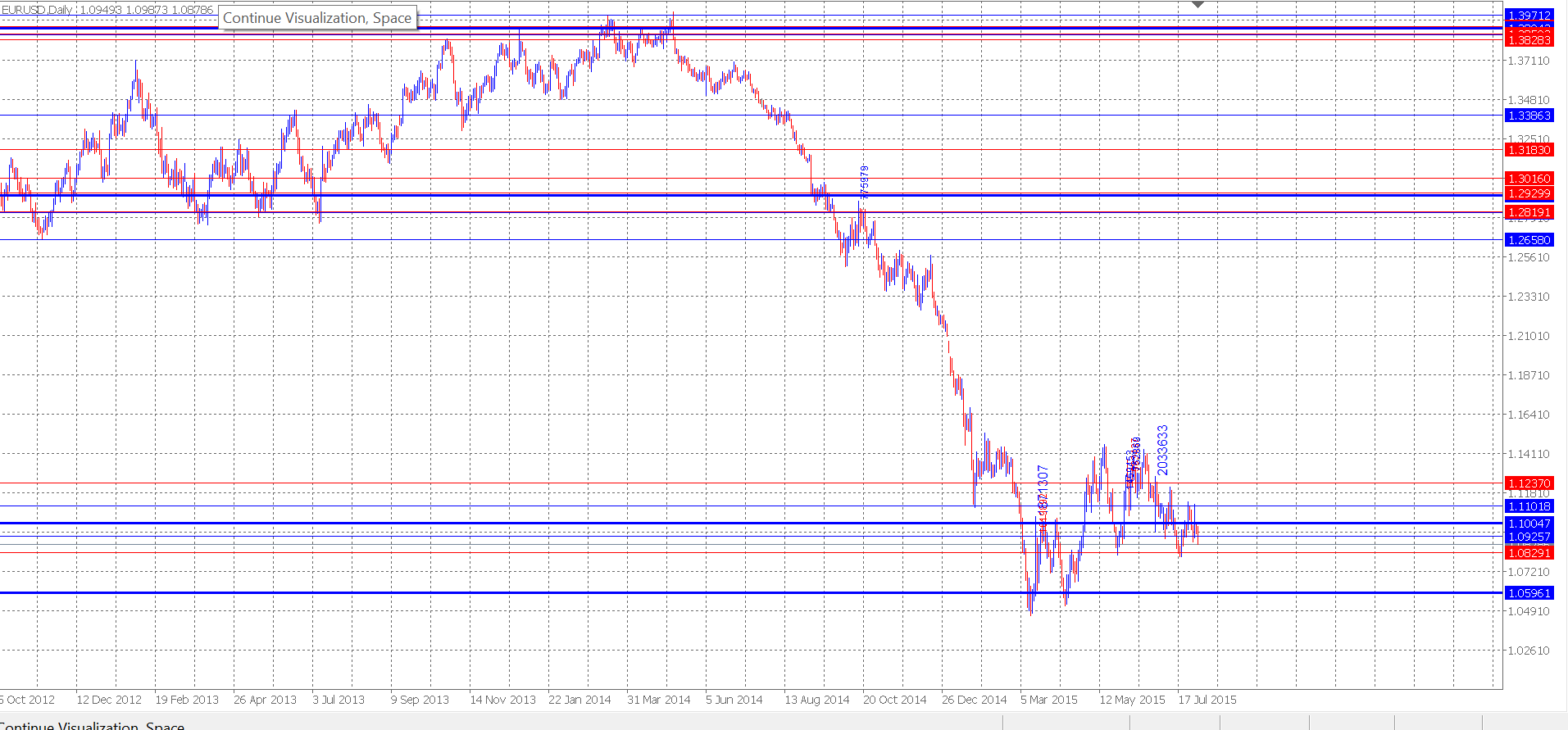

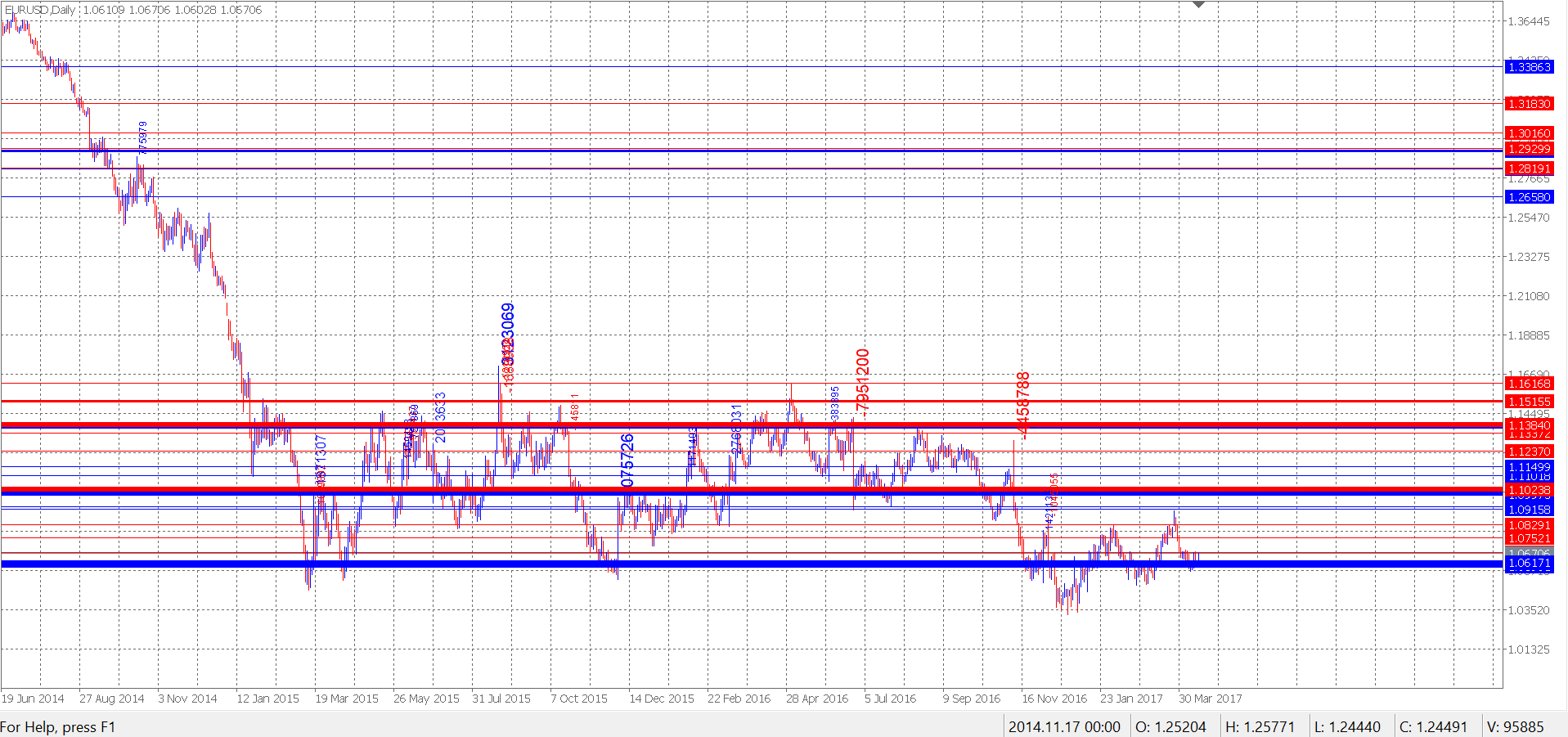

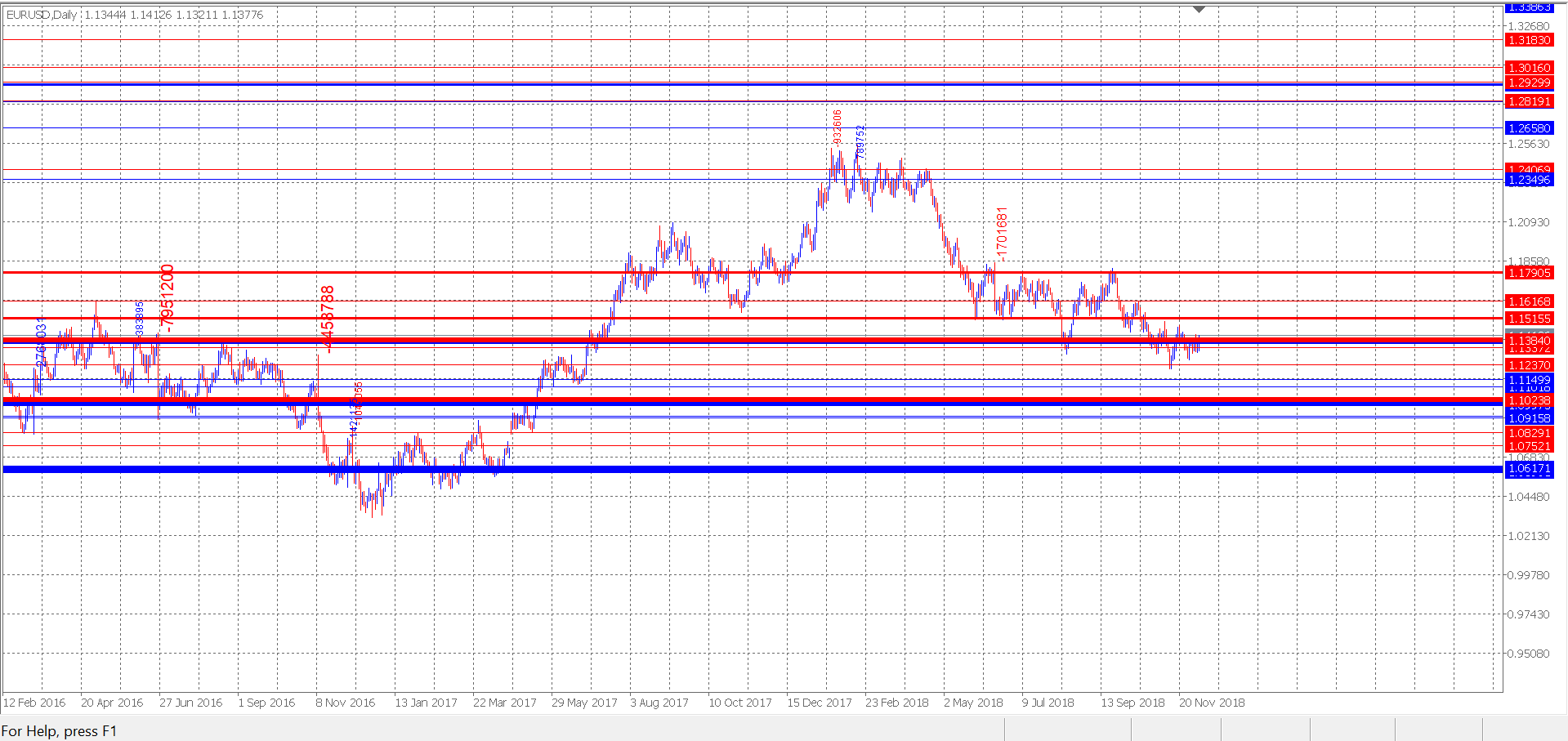

Załączam kilka zrzutów ekranu z generowania poziomów, poziomy pojawiają się na świecach, które mają etykietę z wartością momentu. Możesz zobaczyć poziom na żywo, kiedy nadchodzi wielki momentu i jak cena zachowuje się w stosunku do niego później. Na przykład w latach 2015-2017 można zobaczyć piękną walkę niedźwiedzi z bykami.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ich beschäftige mich seit drei Jahren mit Forex, ich bin ein Hobbyist auf der Suche, ich betrachte es als eine gute Denkübung und ein Rätsel :) aber gleichzeitig glaube ich, dass es ein Metamodell gibt :) obwohl man bedenken muss, dass Forex nicht unser Geschäft ist, es ist das Geschäft von jemandem, in dem dieser jemand das Ziel hat, Geld zu verdienen, unser Geld :)

Während ich einfache EA-Modelle testete, fragte ich mich, was den Preis / das aktuelle Candlestick-Diagramm generiert.

1.Im Orderbuch sehen wir Kauf-/Verkaufsangebote (keine Marktaufträge sind dort sichtbar)

2.Die Angebote haben Preis und Volumen (aggregiert)

3. Der Marktkäufer/-verkäufer kommt und platziert den Auftrag auf dem Markt, und das Geschäft wird mit dem nächstgelegenen Preis aus dem "Auftragsbuch" der Angebote durchgeführt, und der Preis bewegt sich zu diesem Ort.

Wenn dies zutrifft, kann sich der Preis in besonderen Fällen

a) um eine große Strecke mit einem geringen Volumen oder

b) um eine kleine Strecke mit einem sehr großen Volumenändern.

Ichhabe mich gefragt, warum der Preis nur von den eingehenden Aufträgen am Markt bestimmt wird, die die ausstehenden Angebote erfüllen.

Angebote können warten, geändert werden usw., aber diese Änderungen des Preises selbst ändern sich nicht, nur ein eingehender und ausgeführter Börsenauftrag verursacht sie.

... und wir sehen den Börsenauftrag selbst nicht, wir wissen nicht, wann er kommt, mit welchem Volumen und zu welchemPreis.

Ichhabe ein Beispiel für die Preisbewegung in Excel gezeichnet

Ichweiß nicht, ob ich es gut verstehe, und ich weiß nicht, ob diese Qualität genutzt werden kann

.

Eine Veranschaulichung dessen, was Sie geschrieben haben, sehen Sie sich bitte an.

{kind=link}

Neuer Artikel Kombinatorik und Wahrscheinlichkeitsrechnung für den Handel (Teil III): Das erste mathematische Modell ist veröffentlicht worden:

Autor: Evgeniy Ilin

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Kombinatorik und Wahrscheinlichkeitsrechnung für den Handel (Teil III): Das erste mathematische Modell :

Eine logische Fortsetzung des zuvor behandelten Themas wäre die Entwicklung von multifunktionalen mathematischen Modellen für Handelsaufgaben. In diesem Artikel werde ich den gesamten Prozess der Entwicklung des ersten mathematischen Modells zur Beschreibung von Fraktalen von Grund auf beschreiben. Dieses Modell soll ein wichtiger Baustein werden und multifunktional und universell sein. Es wird unsere theoretische Basis für die weitere Entwicklung dieser Idee bilden.

Das Prinzip der fraktalen Verschachtelung lässt sich schematisch wie folgt darstellen:

Die Abbildung zeigt vier Zustände, die verschiedene Fraktale symbolisieren, die durch einander ausgedrückt werden können. Der Übergang von einem Zustand zum anderen ist durch eine beliebige Kette möglich. Rechts ist eine willkürlich gewählte Kette dargestellt. Etwas weiter unten wird gezeigt, dass diese Kette beliebig lang und komplex sein kann, und dass man denselben Zustand beliebig oft durchlaufen kann. Das bedeutet, dass die Formel für die durchschnittliche Anzahl von Schritten in einem Fraktal als eine Kette von Produkten dargestellt werden kann, die fraktale Verschachtelungsebenen darstellen.

Autor: Evgeniy Ilin