Давайте начнем наш сегодняшний разговор со всем нам знакомого индикатора ЗигЗаг, который входит в стандартный комплект поставки терминала МТ4. Реализация индикатора из стандартной поставки далеко не самая лучшая и уж точно не самая быстрая, но нам сейчас это неважно. Давайте сначала вспомним, что представляет собой ЗигЗаг. Это не что иное как...

问候,弗拉基米尔!

互联网上没有他关于量子物理学的作品--我已经搜索了所有的东西。只剩下垃圾了,是在他晚年写的。我真的想了解他是如何得出这个伪微分方程的......你不会相信的--他的分析结论与我的实验数据完全一致。

在https://www.mql5.com/ru/forum/221552/page158#comment_6392311,我 给了你这个链接。

它包含参数(Overshot)、计算它的MQL程序、应用它的方法和解释结果--总之,所有非熵没有的东西。而且,最重要的是,直接证明了趋势与平面的分离。与非熵不同,在其必要的属性中,我们至今被你传统的 "某某 "所说服,其代价在这里已经被你的信念、确定性的无数例子所澄清。包括绝对的。

为该消息(文章)的作者树碑立传。

从平坦的趋势很好地分离了通常的高/低更新,如果有的话(与弗拉基米尔所写的过度截图的意义非常接近。的确,"之 "字形有一个固定的阈值,我不太喜欢它)。

我想澄清一下。

我认为看到波动的性质对水平突破和水平反弹时交易的盈利能力的影响是很有趣的。因此,趋势/浮动的划分和它的目的。在http://www.argolab.net/izuchaem-zigzagi.html,这一目标得到了直接反映。

"如果在实践中,overshots的平均值远远大于1,这意味着我们向形成的ZigZag膝关节方向开仓交易是有利可图的("突破")。而如果它明显小于1,那么我们应该在相反的方向("反转时")开启交易"。

我还不明白这个目标是如何体现在 "正常的海/陆更新 "中的。你能告诉我吗?

它只是一个工具,就像 "之 "字形,例如:High(i, 30)-High(i+5, 30)。它只是离我更近,因为它(可能)更好地考虑到了当前的波动性。就像在 "之 "字形中,可以发明一些指标,例如,用更新值除以通道的高度(宽度?在一个平坦的地方,它将接近零,在一个趋势上,它将是0.5-1。在Zigzag有一个过度,这个仪器将有一个高/低的更新。

至于波动的性质,对整个资产的指标进行平均化有点像 "医院的平均温度",因为趋势性/平坦性集中在一天中的某些时段(如果我们谈论的是日内工作)。虽然有两个十字架(我想你知道是哪一个),平均而言,其平整度略高于其他对。

谈到可以用来区分平坦和趋势的参数。

这个参数不是赫斯特的系数。

你知道吗?这个参数被称为非熵 https://en.wikipedia.org/wiki/Negentropy。

第一个学会正确计算并在算法中使用的人,他应该在有生之年从感恩的人类那里得到一座纪念碑。就这样吧!

另一个尝试是平滑的

可以这样做

但只有一个问题。

再次,它失去了准确性。

还有 "一分钱一分货,一分钱省一分货"。

抚平的又一次尝试

这很好。

但只有一个问题。

再一次失去了准确性。

和 "一分钱救一分货"。

不,这是件很酷的事情。事实上,它是在给定的样本量下,增量概率和这些概率的对数的乘积之和。它显示了在某一特定时间点的概率分布 与某些基准的差异程度。你只需要做一个表格,像赫斯特那样,就可以了。

我一直在寻找这个隐藏的参数,因为不对称性和峰度是不够的。我含泪请求论坛上的交易员帮助我找到它。只有2名我尊敬的交易员--弗拉基米尔和德米特里-斯库布--回应了这一请求。他们都提出了自己的变体。我没有明白什么,也不明白什么。为什么人们在这里什么都不知道就能赚到钱?这是个悖论!

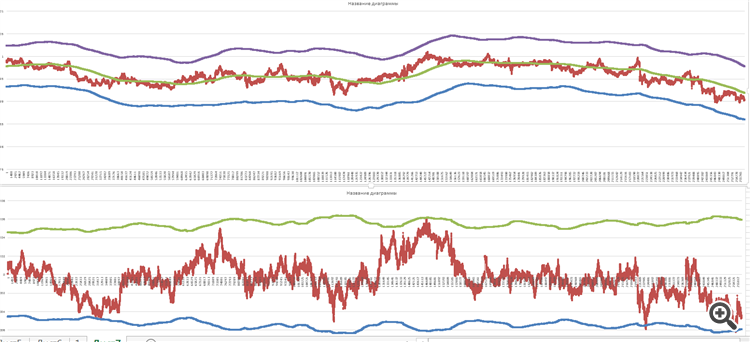

以下是过去两周的AUDCAD图表,指数读出时间的样本量为16900点

是的,一切看起来都很好,但有件事困扰着我......。让我解释一下什么。

首先,有一点理论。

这个乘积F(x,t)就是我们看到的增量分布。

麦克唐纳的功能负责我们过程的 "记忆"。

下面是我得到的结果

你在右边看到的是我作为过程 "记忆 "得到的东西。

这是在有超过250,000只蜱虫的情况下!

唉,我没有看到像修正贝塞尔函数那样的平滑函数。不应该有这些 "跳跃"...

这也是我几乎得出结论的原因,即我可能毕竟是以错误的方式来对待蜱虫的数据。

我仍然需要定期服用。虽然...只有实践才能证实这一点。

到目前为止,我只留下了一个好的结果和肆无忌惮的疑虑......

而这就是我得到的结果。

你在右边看到的是我作为过程 "记忆 "得到的东西。

这是在有超过250,000只蜱虫的情况下!

唉,我没有看到像修正贝塞尔函数那样的平滑函数。不应该有这些 "跳跃"...

这也是我几乎得出结论的原因,即我可能毕竟是以错误的方式来对待蜱虫的数据。

我仍然需要定期服用。虽然...只有实践才能证实这一点。

到目前为止,我留下了一个好的结果和无拘无束的疑虑......。

你的数据是正确的--每个人都有,而且是在所有的时间范围 内。这是一种常见的不稳定增量,有完整的花束:平均值变化、方差变化、尾数和ARCH效应。你必须对一切进行建模。

而成千上万的人已经这样做了30或40年。