"Ticarette matematik: Sharpe ve Sortino oranları" makalesi için tartışma

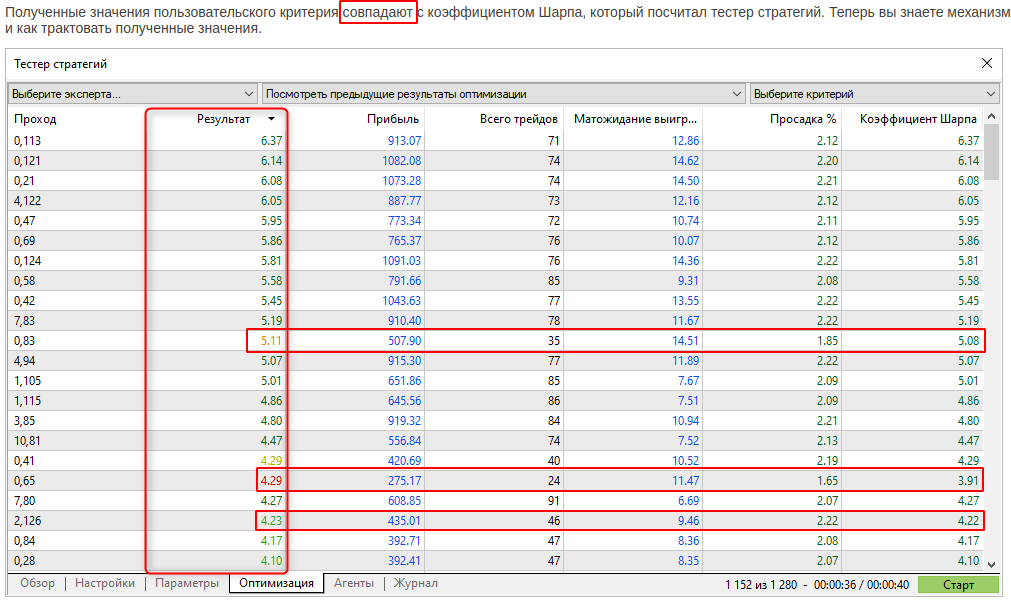

Her zaman olmasa da eşleşiyorlar mı? Farklılıkların nedeni nedir?

Bir geçişte az sayıda işlem için bir ceza ekledik. Bu, genetik optimizasyonda sonuçların yakınsamasını sağlamamıza olanak tanıdı.

Ceza uygulanmazsa, bazı durumlarda genetik optimizasyon çok az sayıda işlem içeren, ancak büyük bir Sharpe oranına sahip parametreleri seçme eğiliminde olacaktır.

Bir geçişte az sayıda işlem için bir ceza ekledik. Bu, genetik optimizasyon sırasında sonuçların yakınsamasını sağlamamıza olanak tanıdı.

Ceza uygulanmazsa, bazı durumlarda genetik optimizasyon çok az sayıda işlem içeren ancak büyük bir Sharpe oranına sahip parametreleri seçme eğiliminde olacaktır.

Kapsamlı Kriterin amacı bu değil mi?

Bir şeyi kendim hesaplarsam, orada otomatik cezalar olmadan "temiz" sayılar görmeyi beklerim (bu arada, kriterimi işlem sayısına göre kendim "cezalandırabilirim").

Lütfen bu soruyu tekrar gözden geçirin.

Tekrar soruyorum, "küçük sayı" nedir? Bana göre 70-80 yeterli değil, ancak bu tür geçişler için bir cezanız yok.

İşlem sayısı diğer geçişlerle karşılaştırılıyor mu?

Test aralığının uzunluğuna göre normalleştiriliyor mu?

Yeni makale Ticarette matematik: Sharpe ve Sortino oranları yayınlanmıştır:

Yazar MetaQuotes

Kendiniz kontrol etmeye çalışın.

İnternetteki örneklere de bakın. Örneğin - https://www.educba.com/sortino-ratio/

- www.educba.com

Risksiz için sıfır kullanılması, nasıl kullanılması gerektiği değildir.

Asgari olarak Risksiz, sermayenizi mevduata yatırdığınızda, hazine bonosu aldığınızda vb. elde edeceğiniz getiridir. yani: sermaye için risksiz bir getiri. bunun için geçerli bir değer belirtmemek sharpe oranını yapay olarak artırır

Oldukça başarılı olan ancak Keskin Oranı 1'den az olan sinyallerin keskin oranı hakkındaki sorular nedeniyle bir tane aldım:

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> ancak keskin oranı Sharpe Oranı: 0,27

Bu makalenin komut dosyasını aldım ve bir sinyalin ticaret geçmişini okuyacak ve iki tür keskin oran hesaplayacak şekilde biraz değiştirdim.

Ancak ortalama ve standart sapma getirilerini hesaplamak için zaman aralıklarını (yıl, ay, gün ..) kullanmak yerine tek işlemleri veya pozisyonları kullanıyorum.

İki farklı getiri hesaplıyorum:

- biri sadece bir lot başına bir sonuç elde etmek için kârın kapanış hacmine bölünmesi ve

- diğeri, gün ve saat çubuklarının açılış ve kapanışlarıyla hesaplayan betiğe benzer şekilde (kapanış-açılış)/açılış hesaplar.

Ortalama ve standart sapma fonksiyonları değiştirilmedi, sadece işlem geçmişi dosyasını okuyan kısım (Ortak klasöre kaydedildi) ve dizileri sonuçlarla dolduran fonksiyon değiştirildi:

Yukarıda belirtilen sinyal için bunu alıyorum:

Kar Ortalaması/Vol: 23.9115

StdDev: 88.985

Sharpe_annual(Prof/vol): 8,48

Shart Ration of (Close-Open)/Open:

Avg of Cl-Op/Op: 14,5605

StdDev: 79,645

Sharpe_annual(Cl-Op/Op): 5.77

Bu resmi rakamlardan daha iyi görünüyor.

Komut dosyası ektedir. Sadece bir sinyal seçin, işlem geçmişini ortak klasöre kaydedin ve komut dosyasını başlatın.

Yapmadığım şey, sonuçların dizilerinin sıfır olan girişlerin sayısı kadar azaltılması gerektiğiydi, çünkü bunlar ortalama ve standart sapmayı hesaplamak için kullanılıyor!

Bu düşünce bana ancak bu sabah geldi.

- 2022.10.13

- www.mql5.com

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yeni makale Ticarette matematik: Sharpe ve Sortino oranları yayınlandı:

Yatırım getirisi, yatırımcıların ticaret performansını analiz etmek için kullandıkları en belirgin göstergedir. Profesyonel yatırımcılar, strateji analizi için Sharpe ve Sortino oranları gibi daha güvenilir araçlar kullanır.

Grafik, yıllık Sharpe oranı değerlerinin her ay değiştiğini açıkça göstermektedir. EURUSD'nin o ay nasıl değiştiğine bağlıdır. Ancak aynı zamanda, her ay için yıllık Sharpe oranının tüm zaman dilimlerindeki değeri neredeyse hiç değişmiyor.

Böylece, yıllık Sharpe oranı herhangi bir zaman diliminde hesaplanabilir ve ayrıca ortaya çıkan değer getirilerin elde edildiği çubukların sayısına da bağlıdır. Bu, bu hesaplama algoritmasının test, optimizasyon ve gerçek zamanlı izleme sırasında kullanılabileceği anlamına gelir. Tek ön koşul, yeterince büyük bir getiri dizisine sahip olmaktır.

Yazar: MetaQuotes