Одна ТС -> боевой портфель ее вариантов

Решил вынести в отдельную ветку.

Есть одна ТС. Нужно составить боевой портфель из различных вариантов (отличаются значения входных параметров) одной и той же ТС.

Подавляющее большинство трейдеров используют элементарный портфель ТС - весь портфель представляет из себя один вариант ТС. Поэтому этот случай игнорируем.

В инете относительно часто затрагивается тема построения портфеля ТС, но нигде не встретил построение портфеля из всего одной ТС.

В зависимости от угла наклона прямой, будут различаться веса МЛР. Если каждый раз после этого нормализовать (менять длину на единицу) полученный вектор весов, то зависимость от угла наклона прямой исчезнет?

У меня есть 100 неизменных equity-ВР.

Беру 30 градусов наклона и применяю к ним МЛР, затем вектор весов нормализую к единичной длине.

Далее тоже самое проделываю с прямыми 45 и 60 градусов.

Полученные таким образом три нормализованных вектора будут отличаться?

У меня есть 100 неизменных equity-ВР.

Беру 30 градусов наклона и применяю к ним МЛР, затем вектор весов нормализую к единичной длине.

Далее тоже самое проделываю с прямыми 45 и 60 градусов.

Полученные таким образом три нормализованных вектора будут отличаться?

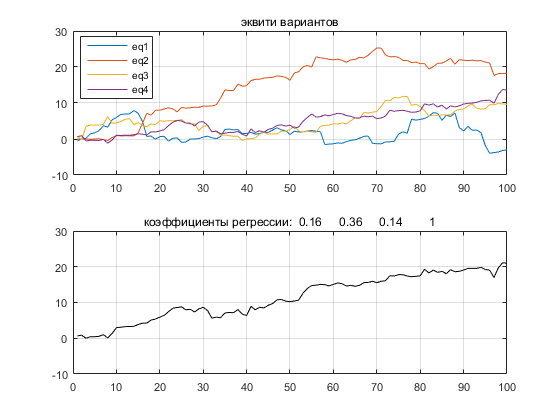

набросал в матлабе:

Регрессия строилась к прямой 1,2,3,4,5...

максимальный коэффициент приведен к единице.

- www.mathworks.com

Event:

Регрессия строилась к прямой 1,2,3,4,5...

максимальный коэффициент приведен к единице.

Ну а если эти же эквити к прямой 0, 2, 4, 6, ..., нормализованный вектор совпадет с тем, что выше?

обязательно. Регрессия - то линейная :)

PS: в данном случае булет поправка на смещение, так как я взял линию, начинающуюся не с нуля.

совпадет, если 0,1,2,3... и 0,2,4,6...

обязательно. Регрессия - то линейная :)

Замечательно! Просьба, прикрепите матлабовский пример.

МЛР - это транспонирование, инверсия и перемножение соответствующих матриц. Матлаб какое количество эквити (и какой длины) потянет на 16Gb и расчетах < 5 мин.?

Допустим, одна эквити представляет из мебя синусойду вокруг возрастающей гладкой нелиненой линии. А другая - также, но только синусойда со сдвинутой фазой на pi. Т.е. при сложении этих двух эквити должна получиться исходная гладкая нелинейная линия, вокруг которой они пляшут.

МЛР на таких эквити запнется (не получится та линия)?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Решил вынести в отдельную ветку.

Форум по трейдингу, автоматическим торговым системам и тестированию торговых стратегий

В 23 часа лучше не торговать?

zaskok3, 2015.12.23 05:28

Наблюдения за торговлей паренька создали сомнения в правильности собственных подходов в составлении боевого портфеля из ТС.Сначала напишу, как сам делал. Значит есть у меня ТС. В данном случае - канальник. В тестере его брутфорсил. Выкидывал, субъективно, не робастые варианты. Далее сортировал по профиту (ПФ, ФВ) оставшиеся варианты и в сторону уменьшения профита (ПФ, ФВ) выбирал варианты, как можно сильно отличающиеся по значениям входных параметров.

Такой порфтель ТС мне казался наиболее диферсифированным для боевых задач. При этом не заморачивался с подбором весового коэффициента в портфеле для каждой из ТС и просто делил риск между ними поровну. Также, как не строил их объединенную эквити.

Мне казалось, что такой подход в какой-то мере логичен. Однако, при сравнении своего портфеля ТС и портфеля ТС паренька, увидел различия. Очень часто случалось так, что, казалось бы разные ТС в портфеле, переворачивались практически в одних и тех же местах. А у паренька это происходило иначе.

Такое ощущение, что у него портфель состоит из краткосрочных и долгосрочных ТС. Когда частый канальник уходил в минуса, более редкий - вытаскивал своим профитом. И наоборот. Т.е. прослеживается совершенно иной подход к созданию портфеля ТС - "сеточник". Но не классическое понимание сеточника, поэтому в кавычках.

Поэтому рассмотрел (пока только теоретически) другой подход. Если есть задача составить портфель из ТС с разными горизонтами планирования, то нужно после брутфорса в оптимизаторе и различных сортировок брать ТС с разными МО.

Допустим, мы определились с диапазоном допустимых для себя значений МО. Тогда этот интервал МО делим на несколько равных подъинтервалов и для каждого берем один вариант ТС, попадающий в этот подъинтервал.

Есть еще одна мысль, связанная с построением на истории наиболее гладкой кривой эквити портфеля. Т.е. находим такой порфтель, чтобы эквити была, как можно красивее. Вроде, в этом случае порфтель автоматом должен построиться из краткосрочных и долгосрочных ТС, которые будут друг-друга страховать. Но не факт.

В общем такой инструментарий сглаживания эквити можно применять либо в лоб (к брутфорсу), либо к уж выбранным параметрам (по МО, как написал выше), чтобы найти веса для каждой ТС в портфеле.

Если не ошибаюсь, то алгоритм составления портфеля Марковица имеет отношение к решению такой задачи. А так интересно, как ставится такая задача (выглаживания эквити) и решается в мат. пакетах. Думаю, это какие-то элементарные функции, реализованные уже очень давно. Наверное, кто-то использовал, и будет хорошо, если сообщит.

Пока придумал (не опробовал) такой алгорим. Вычитать из ВР эквтити каждой ТС ее профитную составляющую (либо ЛР, либо другой вариант). Далее полученные ВР складывать вместе так, чтобы получилась итоговая линия как можно горизонтальней - минимизация дисперсии. Благо, портфели с мин. дисперсией строить доводилось.

Возможно, нарисовал для себя несколько идеализированный образ торговли паренька, и он торгует совершенно иначе. Но мысля появилась, что уже не плохо. Допускаю, что у паренька в портфеле некоторые ТС вообще убыточные или болтаются около нуля. Но позволяют выравнивать эквити. Хотя еще до конца не обосновал для себя, как такое возможно.

Подавляющее большинство трейдеров используют элементарный портфель ТС - весь портфель представляет из себя один вариант ТС. Поэтому этот случай игнорируем.

В инете относительно часто затрагивается тема построения портфеля ТС, но нигде не встретил построение портфеля из всего одной ТС.