Убийца <DELETE>

Для продажи есть раздел "Маркет"

Есть алгоритм аналога <DELETE>

работает от 100 у.е. при начальном лоте 0.01

Открытие позиций в зависимости от размера депозита

Отчет Тестера стратегий | ||||||||||||

AlfaForex-Real (Build 1150) | ||||||||||||

Настройки | ||||||||||||

| Советник: | SimpleOne | |||||||||||

| Символ: | EURUSD | |||||||||||

| Период: | H1 (2015.01.01 - 2015.07.04) | |||||||||||

| Брокер: | Альфа-Форекс | |||||||||||

| Валюта: | USD | |||||||||||

| Начальный депозит: | 1 000.00 | |||||||||||

| Плечо: | 1:100 | |||||||||||

Бэктест | ||||||||||||

| Качество истории: | 99% | |||||||||||

| Бары: | 3156 | Тики: | 33615546 | Символы: | 3 | |||||||

| Чистая прибыль: | 638 043.75 | Абсолютная просадка по балансу: | 16.90 | Абсолютная просадка по средствам: | 30.09 | |||||||

| Общая прибыль: | 5 653 001.28 | Максимальная просадка по балансу: | 322 114.87 (51.13%) | Максимальная просадка по средствам: | 142 956.71 (22.80%) | |||||||

| Общий убыток: | -5 014 957.53 | Относительная просадка по балансу: | 51.13% (322 114.87) | Относительная просадка по средствам: | 22.80% (142 956.71) | |||||||

И что, вы хотите выложить код ? А вообще код не надо, оно и так ясно для тех кто умеет кодить, что это работает только в тестере, на реале и если будет прибыль то в 100 раз меньше.

Формула то не секрет. EURUSD != EURJPY/USDJPY

Где мат ожидание и средняя прибыль/убытки ?

В понедельник запилю себе сие "чудо" на МТ4 и закину на цент с 1$ далее будет истина.

Есть алгоритм аналога <DELETE>

работает от 100 у.е. при начальном лоте 0.01

Открытие позиций в зависимости от размера депозита

Код в студию!

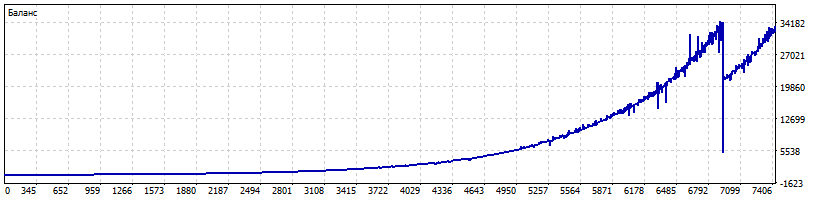

Тест 100 уе

Отчет Тестера стратегий | ||||||||||||

AlfaForex-Real (Build 1150) | ||||||||||||

Настройки | ||||||||||||

| Советник: | SimpleOne | |||||||||||

| Символ: | EURUSD | |||||||||||

| Период: | H1 (2015.01.01 - 2015.07.04) | |||||||||||

| Брокер: | Альфа-Форекс | |||||||||||

| Валюта: | USD | |||||||||||

| Начальный депозит: | 100.00 | |||||||||||

| Плечо: | 1:100 | |||||||||||

Бэктест | ||||||||||||

| Качество истории: | 99% | |||||||||||

| Бары: | 3156 | Тики: | 33615546 | Символы: | 3 | |||||||

| Чистая прибыль: | 32 091.56 | Абсолютная просадка по балансу: | 0.91 | Абсолютная просадка по средствам: | 3.30 | |||||||

| Общая прибыль: | 334 025.22 | Максимальная просадка по балансу: | 29 352.68 (84.98%) | Максимальная просадка по средствам: | 12 960.87 (37.79%) | |||||||

| Общий убыток: | -301 933.66 | Относительная просадка по балансу: | 84.98% (29 352.68) | Относительная просадка по средствам: | 37.79% (12 960.87) | |||||||

| Прибыльность: | 1.11 | Матожидание выигрыша: | 4.32 | Уровень маржи: | 286.32% | |||||||

| Фактор восстановления: | 2.48 | Коэффициент Шарпа: | 0.03 | Z-Счет: | 15.92 (99.74%) | |||||||

| AHPR: | 1.0013 (0.13%) | LR Correlation: | 0.85 | Результат OnTester: | 0 | |||||||

| GHPR: | 1.0008 (0.08%) | LR Standard Error: | 4 985.98 | |||||||||

| Всего трейдов: | 7428 | Короткие трейды (% выигравших): | 3718 (56.13%) | Длинные трейды (% выигравших): | 3710 (52.86%) | |||||||

| Всего сделок: | 7461 | Прибыльные трейды (% от всех): | 4048 (54.50%) | Убыточные трейды (% от всех): | 3380 (45.50%) | |||||||

| Самый большой прибыльный трейд: | 16 282.30 | Самый большой убыточный трейд: | -20 736.60 | |||||||||

| Средний прибыльный трейд: | 82.52 | Средний убыточный трейд: | -89.33 | |||||||||

| Максимальное количество непрерывных выигрышей (прибыль): | 7 (36.33) | Максимальное количество непрерывных проигрышей (убыток): | 4 (-2 266.35) | |||||||||

| Макс. непрерывная прибыль (число выигрышей): | 16 282.30 (1) | Макс. непрерывный убыток (число проигрышей): | -29 070.33 (2) | |||||||||

| Средний непрерывный выигрыш: | 2 | Средний непрерывный проигрыш: | 2 | |||||||||

Выкладываю алгоритм советника, который работает на истории тиков в тестере стратегий подобный <DELETE> и тому подобных.

Показывает результаты впечатляющие, но только в тестере!!! Для работы на реальном рынке нужны дополнительные индикаторы и подбор параметров входа, т. к. реальные тики сильно отличаться от истории.

Суть работы заключается в следующем: с каждым тиком определяется разница расхождений

1) dispers = m_symbol_eu.Ask() - m_symbol_ej.Ask() / m_symbol_uj.Ask();

В зависимости от силы и значения «+» или «-» принимается решение на вход.

Например:

2) Если dispers <= -0.00050

LongOpened(m_symbol_eu, 0.01*level))

LongOpened(m_symbol_uj, 0.01*level))

ShortOpened(m_symbol_ej, 0.01*level))

3) И наоборот dispers >= 0.00050 открываемся в другом направлении

Далее отслеживается профит и также вычисляется dispers.

4) Профит «+», входили (dispers <= -0.00050) и текущее значение (dispers >0.00025) разворачиваем ордера в противоположном направлении, аналогично для входа по 3 пункту:

Профит «+», входили (dispers => 0.00050) и текущее значение (dispers <-0.00025) => разворачиваем ордера.

5) Дальнейшая торговля идет по циклу профит «+» пробит уровень dispers для соответствующего разворота, значить разворачиваем.

Маленькие наработки:

1) Определение размера лота (0.01 * level), где level вычисляется по балансу.

2) Разворотный лот (0.01 * (level+m_level)), где m_level уровень лота предыдущей серии лотов

3) Определение достаточного профита (0.20 * level) для разворота.

4) Для обработки всех тиков с трех графиков используется дополнительный индикатор EventsSpy, т.к. тики могут возникать чаще на др. графиках.

Вот в общем то и все. Просто, но работает.

Из дальнейшего, что можно было бы сделать:

1) Доработать dispers для более точной картины, т.е. учитывать еще и bid, а также измерять силу других символов по аналогичным принципам и определять по ним более точные параметры для входа.

2) Добавить недельные или дневные тренды, чтоб увидеть какие пары основные, а какая поддерживающая пара, добавить алгоритмы увеличения размеров лота прибыльных пар и т.д.

3) Подобрать алгоритм для вычисления размер лота, для основных и поддерживающей пары.

4) Значение dispers может уйти гораздо дальше +-0.00050 => отслеживать и при откате входить.

Из привлекательного в данной стратегии это то, что серия лотов довольно долго может просидеть на рынке не уводя в большой минус, но и плюс можно не дождаться!!!

И еще немного информации о тестере и demo, не говоря о real:

При мгновенном (instant) исполнении ордеров - тики приходят часто, при рыночном (market) - гораздо реже.

Расхождении dispers колеблется примерно на одном низком уровне, но не соответствует истории от брокера, скорей всего связано с обработкой истории в самом тестере при мультивалютном режиме. Расставленные ловушки показали разницу значений dispers в 2 - 3 раза от тестера. Так тестер входит и может сделать от 3 сделок, а на demo будет полная тишина.

Надеюсь, данная информация будет полезной.

Всем удачи.

Для работы на реальном рынке нужны дополнительные индикаторы и подбор параметров входа, т. к. реальные тики сильно отличаться от истории.

.....

Надеюсь, данная информация будет полезной.

Всем удачи.

Спасибо ....

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Есть алгоритм аналога <DELETE>

работает от 100 у.е. при начальном лоте 0.01

Открытие позиций в зависимости от размера депозита