Советники: ExpMartin

а есть такой но для МТ5

300 сделок за полтора года ? Это что за мартин который просто тупо пересиживает ? Мартин должен работать постоянно и быстро, а не пересиживать. Переворот с двойным входом, обернётся ещё быстрым стопом, если цена развернётся после стопа.

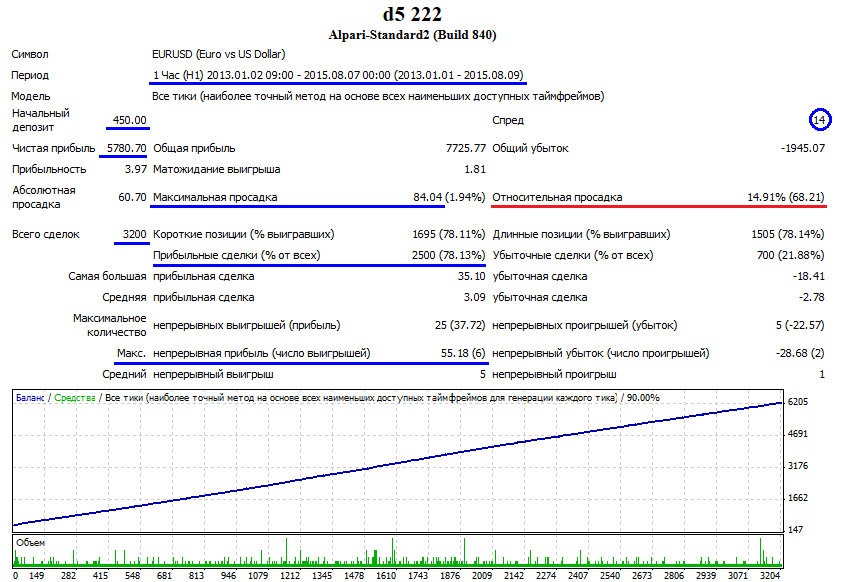

Вот пример работы мартина со стопом (SL) которого ещё ни разу не достало пока. При этом средняя прибыль каждого месяца всегда равна в сумме 2,5-3 стопам. Даже если получить 1 или 2 то всё равно месяц будет выходить в плюс. У меня даже и выше показатели есть под 5000 сделок почти и с таким же риском и большей прибылью..

Счёт стандарт. Начальный лот 0.02, стоп установлен на -90$ (не более 5-ти колен) множитель 1.6. При этом это из самых больших стопов. Есть даже мартин со стопом в 21$ с не более 3-х колен и стартовым лотом также 0.02 и множителем 1.6

По мимо всего прочего все мартины и усреднители должны работать только через "виртуальную модель"

Так как мартин это сплошная математика расчёта колен и тейка и от сюда

возникает ряд недостатков, все они боятся проскальзования, реквот и прочих шалостей..

У нас тест с реалом никогда не совпадёт.

В тестере нет ни реквот ни проскальзований что не скажешь о реале. При открытии

ордера у нас тейк профит ставится от места открытия ордера, в тихую

сессию так и просходит, а вот при внезапном проскальзовании или реквотах

уже нет. Получится следующее, после не будет совпадения с тестом на

истории, рано или поздно (я бы сказал часто) мы увидим что вроде мы и

закроемся раньше в реале и уже начнём работать в другую сторону, хотя в

тесте висим до сих пор в обратном направлении и причём правильно.

Получится так что, можно слиться или поймать стоп, который не будет

после в тестере на истории.

Для этого данные системы нужно помещать в виртуальную модель из которой

уже будет работать мартин. Код советника при этом вырастит более в 3 раза. Что

это даёт :

В виртуальной модели тоже нет реквот и проскальзований, появилась скажем

новая свеча на Н1 появился тут же виртуальный ордер имеющий SL и TP

которые рассчитывались от этого виртуального ордера и затем тут же

даётся приказ отправить ордер в реал с данными значениями. В результате

место закрытия или открытия ордера или ордеров будет как в тестере. При

проскальзовании реальный ордер может открыться на некотором расстоянии

от виртуального, если это против нас, то мы открываемся по более

выгодной цене и прибыль у нас будет больше, т.к. TP становится большем

от виртуального ордера, а установленный стоп (если он сработает) окажется в сумме даже меньше. Если это происходит в сторону открытия, то

просто получается так что виртуальный может уже закрыться, а реальный

так и не войдёт в реал. В данном случае просто не будет этой сделки,

хотя она нарисуется на графике что была. Я называю её пустышкой, т.к.

единственный ордер в мартине приносит мелочь, это бывает редко.

Зато в реале и тестере мы

всегда будем иметь одну и туже картину. Виртуальная машина работает параллельно тестеру, а в реал приказы идут от виртуальной машины.

Также данная модель даёт и другие плюсы, можно вообще первый вход пропускать и входить в реал уже только вторым с увеличенным лотом на основании второго виртуального ордера. А при резком движении цены после первого просто даже остановится и не дать войти второму и последующим (на раздумью целый час до открытия следующего часа и входа), то есть избавиться от данной серии, просто обождать и посмотреть чем всё закончилось бы. Ведь т.к. первый у нас был виртуальным, то и ни чем не рискуем, даже центом.

По крайне мере я мартины и усреднители свои использую только таким методом, да и не только их, но и другие простые советники. Без данного блока у нас теряет смысл оптимизации и тестирование на истории, т.к. она никогда не совпадёт с реалом.

300 сделок за полтора года ? Это что за мартин который просто тупо пересиживает ? Мартин должен работать постоянно и быстро, а не пересиживать. Переворот с двойным входом, обернётся ещё быстрым стопом, если цена развернётся после стопа.

Вот пример работы мартина со стопом (SL) которого ещё ни разу не достало пока. При этом средняя прибыль каждого месяца всегда равна в сумме 2,5-3 стопам. Даже если получить 1 или 2 то всё равно месяц будет выходить в плюс. У меня даже и выше показатели есть под 5000 сделок почти и с таким же риском и большей прибылью..

Счёт стандарт. Начальный лот 0.02, стоп установлен на -90$ (не более 5-ти колен) множитель 1.6. При этом это из самых больших стопов. Есть даже мартин со стопом в 21$ с не более 3-х колен и стартовым лотом также 0.02 и множителем 1.6

По мимо всего прочего все мартины и усреднители должны работать только через "виртуальную модель"

Так как мартин это сплошная математика расчёта колен и тейка и от сюда

возникает ряд недостатков, все они боятся проскальзования, реквот и прочих шалостей..

У нас тест с реалом никогда не совпадёт.

В тестере нет ни реквот ни проскальзований что не скажешь о реале. При открытии

ордера у нас тейк профит ставится от места открытия ордера, в тихую

сессию так и просходит, а вот при внезапном проскальзовании или реквотах

уже нет. Получится следующее, после не будет совпадения с тестом на

истории, рано или поздно (я бы сказал часто) мы увидим что вроде мы и

закроемся раньше в реале и уже начнём работать в другую сторону, хотя в

тесте висим до сих пор в обратном направлении и причём правильно.

Получится так что, можно слиться или поймать стоп, который не будет

после в тестере на истории.

Для этого данные системы нужно помещать в виртуальную модель из которой

уже будет работать мартин. Код советника при этом вырастит более в 3 раза. Что

это даёт :

В виртуальной модели тоже нет реквот и проскальзований, появилась скажем

новая свеча на Н1 появился тут же виртуальный ордер имеющий SL и TP

которые рассчитывались от этого виртуального ордера и затем тут же

даётся приказ отправить ордер в реал с данными значениями. В результате

место закрытия или открытия ордера или ордеров будет как в тестере. При

проскальзовании реальный ордер может открыться на некотором расстоянии

от виртуального, если это против нас, то мы открываемся по более

выгодной цене и прибыль у нас будет больше, т.к. TP становится большем

от виртуального ордера, а установленный стоп (если он сработает) окажется в сумме даже меньше. Если это происходит в сторону открытия, то

просто получается так что виртуальный может уже закрыться, а реальный

так и не войдёт в реал. В данном случае просто не будет этой сделки,

хотя она нарисуется на графике что была. Я называю её пустышкой, т.к.

единственный ордер в мартине приносит мелочь, это бывает редко.

Зато в реале и тестере мы

всегда будем иметь одну и туже картину. Виртуальная машина работает параллельно тестеру, а в реал приказы идут от виртуальной машины.

Также данная модель даёт и другие плюсы, можно вообще первый вход пропускать и входить в реал уже только вторым с увеличенным лотом на основании второго виртуального ордера. А при резком движении цены после первого просто даже остановится и не дать войти второму и последующим (на раздумью целый час до открытия следующего часа и входа), то есть избавиться от данной серии, просто обождать и посмотреть чем всё закончилось бы. Ведь т.к. первый у нас был виртуальным, то и ни чем не рискуем, даже центом.

По крайне мере я мартины и усреднители свои использую только таким методом, да и не только их, но и другие простые советники. Без данного блока у нас теряет смысл оптимизации и тестирование на истории, т.к. она никогда не совпадёт с реалом.

Сергей, выкладывайте ваш пример работы мартина в Code Base, как я свой, будем смотреть и тестировать. По поводу совпадения теста и реала - этого априори быть не может не при каких обстоятельствах, так как рынок и его свойства постоянно изменяются. Даже если мы что-то напишем с Вами такое, что будет очень много зарабатывать на тесте, не факт, что оно будет прибыльно долго работать в реальном времени (первое время точно будет нормально, а дальше.... не факт). Рынок поменялся и тот задум, который реализован в советнике, работать перестает. Рынок всегда работает против нас, и намного быстрее адаптируется к нашим роботам, чем мы успеваем их создавать под новые, недавно сформированные свойства рынка.

По поводу совпадения. Имелось ввиду то что всё что было в реале, совпадёт после на тестировании в прошлом. все сделки которые были в реале, будут и в тестере. Ничего писать не нужно, всё уже давно реализовано мною ещё в 2013 году и с тех пор используется только такой алгоритм со всем моих советниках. .

Вот пример с открытия в понедельник скажем тестер показал в ход, без этого алгоритма входа не будет в реале, т.к. многие дц принимают приказы спустя пару минут, просто советник не откроет из-за реквот, а если и откроет после, то ТР выставится от места открытия, и если до этого сделки были в рынке то общий ТР пересчитается от места последнего входа. Это также касается и выхода новостей. А это уже ложь. ТР и SL должны браться от места открытия свечи, а не там где войдём. Чтобы после это же мы видели на истории.Только после этого у нас и будет всё совпадать. Всё проверено и мною используется с тех пор. У меня не было такого случая что в реале был вход, а тестер его после в прошлом не показал, или было бы расхождение, что тестер показывал вниз, а я иду вверх. Всё идёт и работает идентично.

Код моего советника (с которого был предоставлен один из бектестов) более 3000 строк... К сожалению я его не распространяю бесплатно.

Оптимизировать можно любой советник на любую прибыль и просадку, и тестировать на истории, но в реле советник должен работать именно через пример моей модели или подобной, а особенно с элементами мартина, т.к. это сплошная математика и ей нужна точность. В противном случае будет расхождение. Это я и советовал Вам сделать.

от чего у советника кислая мина?((

извиняюсь, кнопочку забыл нажать "авто-торговля" )) сейчас все хорошо, старается))

поставил на две пары: доллар-евро и доллар-рубль

по первой паре Lots 0.01 Factor 2.0 Limit 5 StopLoss 30 TakeProfit 30 Start Type 0 Magic 1000

по второй Lots 0.01 Factor 2.0 Limit 5 StopLoss 2000 TakeProfit 2000 Start Type 0 Magic 1000

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

ExpMartin:

Советник по типу мартингейла: если ордер закрывается по стоп-лоссу, следующий ордер по типу будет противоположным с увеличенным на коэффициент лотом.

Автор: Dmitriy Epshteyn