Советники: Popular Prices

Спасибо сам тоже выискивал так поддержки почти совпадают с линиями Фибо. Может есть оптимальное число баров типа1,618 или ТФ...

Пожалуйста. О Фибоначи и теории фракталов не думал. Нормальное распределение Гаусса представляется мне перспективным для работы в коде.

PS 2 февраля в код внесено изменение. Теперь при введении bar=1 обрабатываются не минимальное число баров, а обрабатывается максимальное число баров

в истории на этом таймфрейме (Bars), как и указано в описании. Рекомендую тем кто скачал программу до 3 февраля скачать её повторно.

подскажите с каких переменных снимаются показания или если есть готовый робот по этому индикатору..

Суммируются 4 котировки бара выбранного таймфрейма: цены открытия бара (Open), закрытия(Close),минимальная(Low) и максимальная (Hign) цена. Тиковый объём(Volume) не учитывается. При работе в тестере стратегий можно учитывать каждый тик.(см. описание). Робот можно написать по Вашей стратегии. Для этого нужно воспользоваться сервисом Фриланс .

Привет! Идея правильная. Там где цена не задерживается - стоят большие объемы и от них нужно торговать. Наоборот - не входить на уровнях где % цены высок) Но. Попросил бы добавить в код, возможность пересчета не только по барам, а именно по дням. Например удобней взять месяц, неделю за отсчет... Или период с такой то даты до такой! Надеюсь Вы прислушаетесь к просьбе пользователя! Спасибо за Вашу отличную работу.

Спасибо за понимание. Моя гипотеза о моменте входа в рынок похожа на Вашу.

Согласно теории вероятностей, наиболее вероятно то, что чаще всего происходит. Если цена ушла от зоны с наибольшем числом котировок (назовём её "лучшая зона") то вероятность разворота к лучшей зоне считаю больше, чем вероятность отдаления. Это актуально до тех пор, пока со временем не образуется новая лучшая зона- новая зона притяжения. Выше сказанное не относится к рынку который движется на важных новостях.

Теперь о Вашей просьбе. Я делаю вот как. Уменьшаю маштаб по горизонтали чтобы поместилось наибольшее число баров. Задаю обработку 1440 баров(число минутных баров в сутки).Затем просто переключаю таймфреймы М1 -статистика за предыдущие 24часа М5 - предыдущие 5 торговых суток для М5 М30- 30 суток и т.д. Далее кидаю мышкой на этот график другой инструмент и опять переключаю таймфреймы. Это гораздо быстрее чем каждый раз вводить время.

Следует отметить что терминал хранит историю последних 512 баров а более ранние потом подкачивает. Поэтому если программа пишет что обрабатываются 512 баров вместо 1440 то нужно просто переключить например М1 на М5 и обратно на М1( программа переинициализируется и посчитает недостающие бары). Также отмечу что для наглядности считаются зоны попавшие в окно инструмента или близко расположенные. Поэтому если растягивать или сужать график по вертикали то будут менятся и границы зон и процентные соотношения и max и min цены во вкладке "эксперты" при следующем обращении.

Если же я хочу посмотреть статистику с такой то даты по такую то вызываю тестер стратегий, задаю параметры и во вкладке "журнал" после окончания тестирования в виде таблицы смотрю результаты.

Пока. Если что-то всё таки хотите изменить то пишите.

{kind=link}

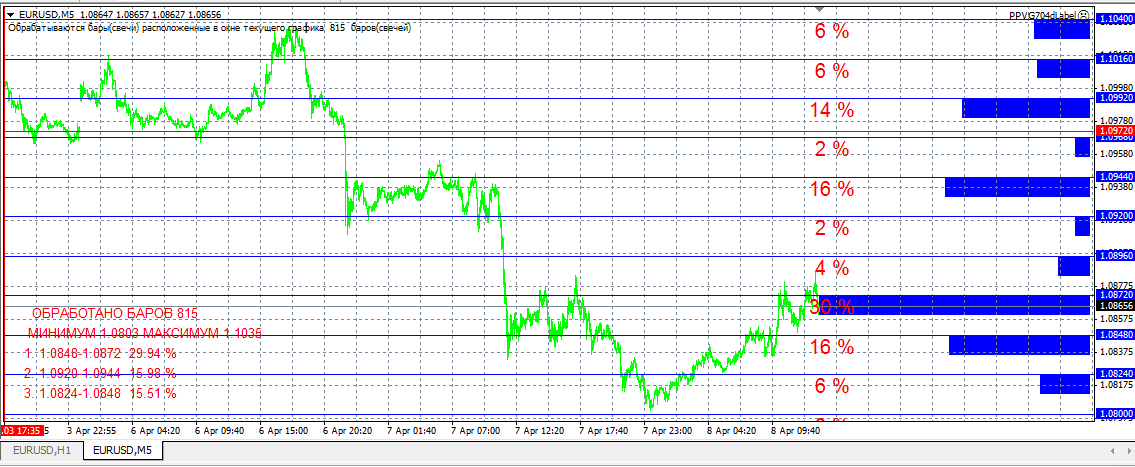

Заканчиваю работу над программой Popular_Volumes . Это развитие программы Popular Prices с учетом вышенаписанных пожеланий.

Если у Вас есть замечания, предложения- прошу писать здесь или в личные сообщения.

Новая программа считает тиковые объёмы. Есть возможность задания дат и тестирования одной из торговых стратегий. То-же работает на всех инструментах и таймфреймах.

Отображается на графике вот как:

EURUSDМ5 ОБРАБОТАНЫ БАРЫ ПОПАВШИЕ В ОКНО ГРАФИКА

EURUSDМ5 ЗАДАНЫ ДАТЫ ОТ И ДО

Индикатор интересный. Но зачем он открывает пустое окно внизу? Без него нельзя обойтись?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

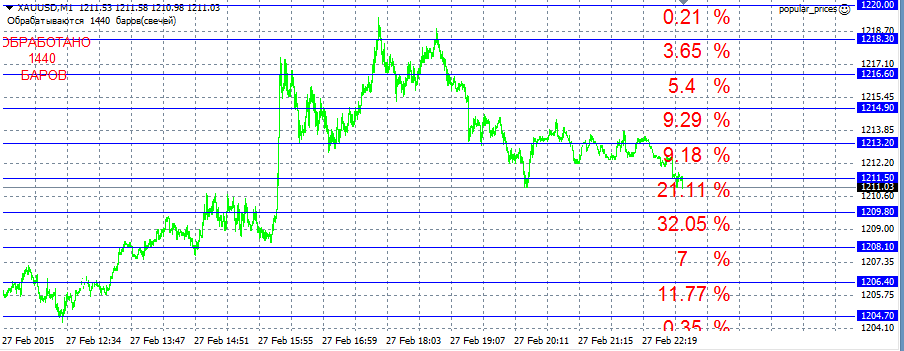

Popular Prices:

Статистика наиболее "популярных" ценовых зон, которые можно рассматривать как уровни сопротивления или поддержки.

В программе заложена следующая идея. График финансового инструмента разбивается горизонтальными линиями на ценовые зоны. Для каждой зоны вычисляется отношения в процентах числа котировок попавших в эту зону к общему числу котировок заданного числа баров. Отсюда и название программы-"Популярные цены". Наиболее "популярные" зоны можно рассматривать как уровни сопротивления или поддержки.

Автор: Yuri_Evseenkov