ФОРТС: Данные по фьючерсу

Исходя из типа стратегии и определяйте, нужно ли вам учитывать неликвид или нет.

Зависит от типа стратегии, который и определяет период запуска её в торговлю на новом контракте.

Исходя из типа стратегии и определяйте, нужно ли вам учитывать неликвид или нет.

Отвечая подобным образом на мой вопрос, делается вывод, что Вы знаете, как надо учитывать тики (сделки).

Назовите стратегии когда надо учитывать и когда не надо учитывать и почему?

Отвечая подобным образом на мой вопрос, делается вывод, что Вы знаете, как надо учитывать тики (сделки).

Назовите стратегии когда надо учитывать и когда не надо учитывать и почему?

Если стратегия предполагает какие то расчёты с трейдами или их объемами, то логично их нужно учитывать.

Опять таки зависит от конкретной цели, что вам нужно, и от периода запуска стратегии в работу.

Например вы отслеживаете определённый объем прошедшей сделки, или рассчитываете что то ещё, что связано с трейдом, его время, рейндж неликвида и т.д.

Пример в данном контексте не важен, важна цель, что вы хотите анализировать в трейдах.

Если логика системы не учитывает трейды, то зачем их анализировать на истории...

Не возможно ответить на ваш вопрос однозначно, не зная цели.

Если есть цель что то посчитать или отследить на трейдах, то учитывайте.

Если такой цели нет, не учитывайте. Всё же просто.

Если стратегия предполагает какие то расчёты с трейдами или их объемами, то логично их нужно учитывать.

Опять таки зависит от конкретной цели, что вам нужно, и от периода запуска стратегии в работу.

Например вы отслеживаете определённый объем прошедшей сделки, или рассчитываете что то ещё, что связано с трейдом, его время, рейндж неликвида и т.д.

Пример в данном контексте не важен, важна цель, что вы хотите анализировать в трейдах.

Если логика системы не учитывает трейды, то зачем их анализировать на истории...

Не возможно ответить на ваш вопрос однозначно, не зная цели.

Если есть цель что то посчитать или отследить на трейдах, то учитывайте.

Если такой цели нет, не учитывайте. Всё же просто.

Дело не в трейдах и объёмах.

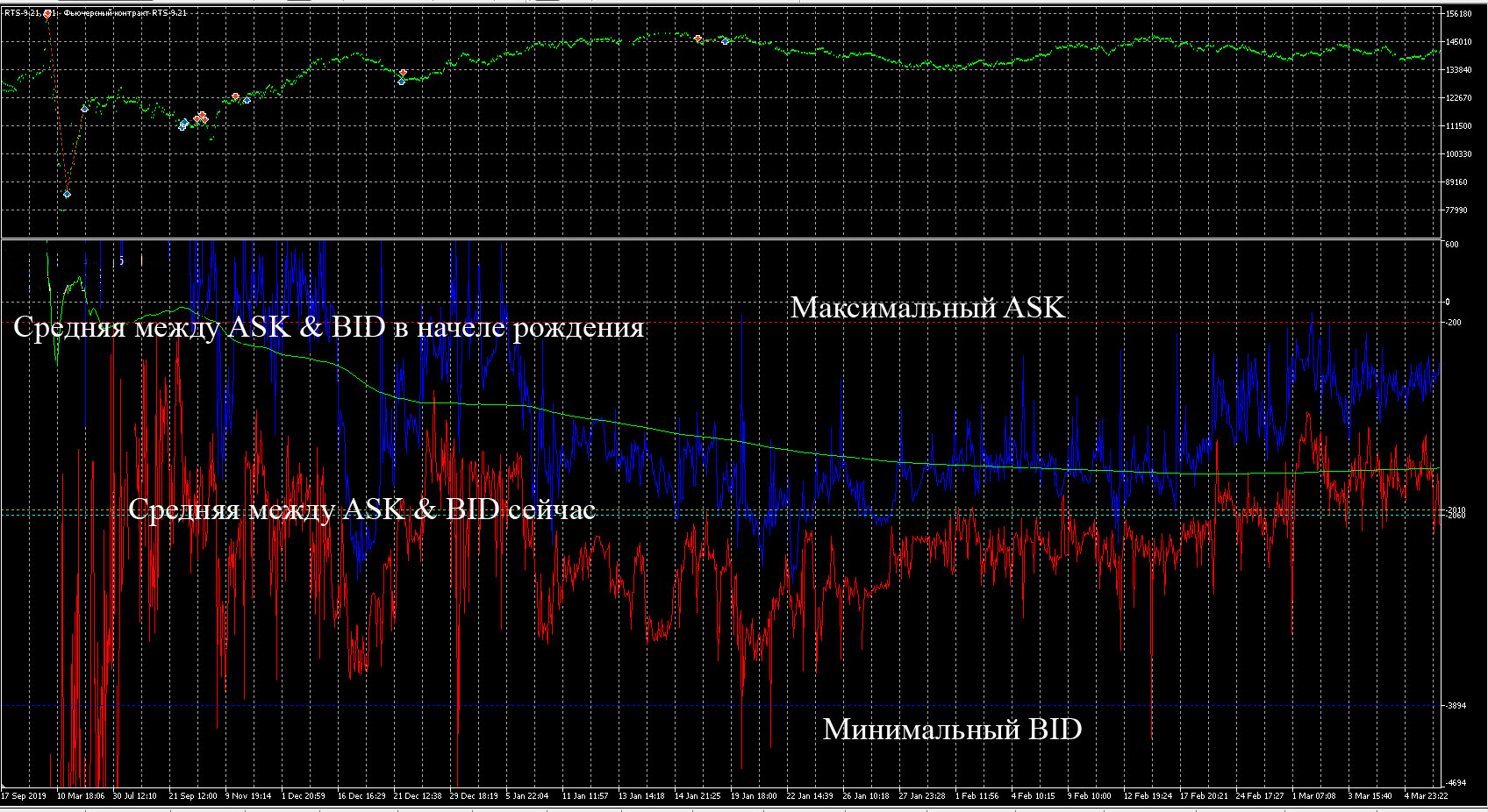

Меня заинтересовала огромная разница в ценах, при рождении фьючерса, и перед экспирацией.

Например у RTS-9.21 пару тысяч пунктов!

Понять бы причину...

Пока, я просто угадываю, на основании своего опыта, но не хотелось бы гадать, хорошо бы знать....

Дело не в трейдах и объёмах.

Меня заинтересовала огромная разница в ценах, при рождении фьючерса, и перед экспирацией.

Например у RTS-9.21 пару тысяч пунктов!

Понять бы причину...

Пока, я просто угадываю, на основании своего опыта, но не хотелось бы гадать, хорошо бы знать....

Причина проста, пока торгуется текущий контракт вся ликвидность в нём.

Почему так происходит, точно не помню. По моему, что то связано с процентными ставками, ОФЗ и т.д.

Короче деньги стоят денег, для крупных игроков, кто фьючи использует по назначению для хеджа.

Поэтому когда рождается контракт, он дорогой, и там сидят только маркет мейкеры. Ликвидность низкая, спреды огромные.

Когда текущий контракт подходит к экспирации, дяди начинают переливаться в следующий контракт.

Соответственно из текущего контракта уходит ликвидность, и снова остаются одни маркет мейкеры с большим спредом.

По этому в начале контракта и в конце, наблюдаем неликвид и маркет мейкерский спред.

Привет!

Как известно, многие фьючерсы начинают жить, до того как приходит время их активной торговли.

Стоит ли учитывать тики (сделки) до их активной торговли (т.е до экспирации предыдущего фьючерса) для анализа истории?

Тики нет. Можно учитывать бест аск и бест бид, если уж очень хочется что-нибудь поучитывать в неликвиде.

Причина проста, пока торгуется текущий контракт вся ликвидность в нём.

Почему так происходит, точно не помню. По моему, что то связано с процентными ставками, ОФЗ и т.д.

Короче деньги стоят денег, для крупных игроков, кто фьючи использует по назначению для хеджа.

Поэтому когда рождается контракт, он дорогой, и там сидят только маркет мейкеры. Ликвидность низкая, спреды огромные.

Когда текущий контракт подходит к экспирации, дяди начинают переливаться в следующий контракт.

Соответственно из текущего контракта уходит ликвидность, и снова остаются одни маркет мейкеры с большим спредом.

По этому в начале контракта и в конце, наблюдаем неликвид и маркет мейкерский спред.

Ок

Дело не в трейдах и объёмах.

Меня заинтересовала огромная разница в ценах, при рождении фьючерса, и перед экспирацией.

Например у RTS-9.21 пару тысяч пунктов!

Понять бы причину...

Пока, я просто угадываю, на основании своего опыта, но не хотелось бы гадать, хорошо бы знать....

Коллеги - тут вижу в теме, кто в курсах напишите, плиз, когда соскакивать с торгов фьючерсами MGNT-9.21 и VTBR-9.21 перед экспирацией?

Нужно число или диапазон примерный, чтобы не "попасть", торгуют роботы, если что - то контроль размера спреда есть, при превышении не торгуют.

Чисто прямые контракты - без арбитражей и прочих совместных штук...

Коллеги - тут вижу в теме, кто в курсах напишите, плиз, когда соскакивать с торгов фьючерсами MGNT-9.21 и VTBR-9.21 перед экспирацией?

Нужно число или диапазон примерный, чтобы не "попасть", торгуют роботы, если что - то контроль размера спреда есть, при превышении не торгуют.

Чисто прямые контракты - без арбитражей и прочих совместных штук...

Все просто, следите за днем экспирации (0 - последний день обращения)

#define YEAR 365 int GetExpiration(const string aSymbol) { MqlDateTime ExpData, CurData; datetime expir_time = datetime(SymbolInfoInteger(aSymbol, SYMBOL_EXPIRATION_TIME)); TimeToStruct(expir_time, ExpData); TimeTradeServer(CurData); if(ExpData.year != CurData.year) { return(YEAR * (ExpData.year - CurData.year) - CurData.day_of_year + ExpData.day_of_year); } else { return(ExpData.day_of_year - CurData.day_of_year); } }

И закрываете позиции, когда Вам нужно.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Привет!

Как известно, многие фьючерсы начинают жить, до того как приходит время их активной торговли.

Стоит ли учитывать тики (сделки) до их активной торговли (т.е до экспирации предыдущего фьючерса) для анализа истории?