Обсуждение статьи "Брутфорс-подход к поиску закономерностей (Часть III): Новые горизонты"

Опубликована статья Брутфорс-подход к поиску закономерностей (Часть III): Новые горизонты:

Автор: Evgeniy Ilin

Очень интересно, но "огласите весь список пожалуйста" :-)

Можно краткий дайджест предыдущих частей ?

Опубликована статья Брутфорс-подход к поиску закономерностей (Часть III): Новые горизонты:

Автор: Evgeniy Ilin

Интересно, автор представляет как выглядят эквити ТС, используемые в реальной торговле?

Интересно, автор представляет как выглядят эквити ТС, используемые в реальной торговле?

Автор много что представляет, но на все у него не хватает времени. Задавайте ваш вопрос смелее. Я не кусаюсь.

Очень интересно, но "огласите весь список пожалуйста" :-)

Можно краткий дайджест предыдущих частей ?

Там вроде я ссылки в конце вставил, можно поглядеть на предыдущие статьи

Автор много что представляет, но на все у него не хватает времени. Задавайте ваш вопрос смелее. Я не кусаюсь.

Тема близкая и интересная, но результаты, мягко говоря, не впечатляют.

Поэтому и спрашиваю, есть ли у автора понимание того, как должно выглядеть то, что он ищет и/или хочет получить в итоге поисков?

У меня есть множество систем, эксплуатирующих закономерности. Методы, которыми эти закономерности добываются описывать я, естественно, не буду.

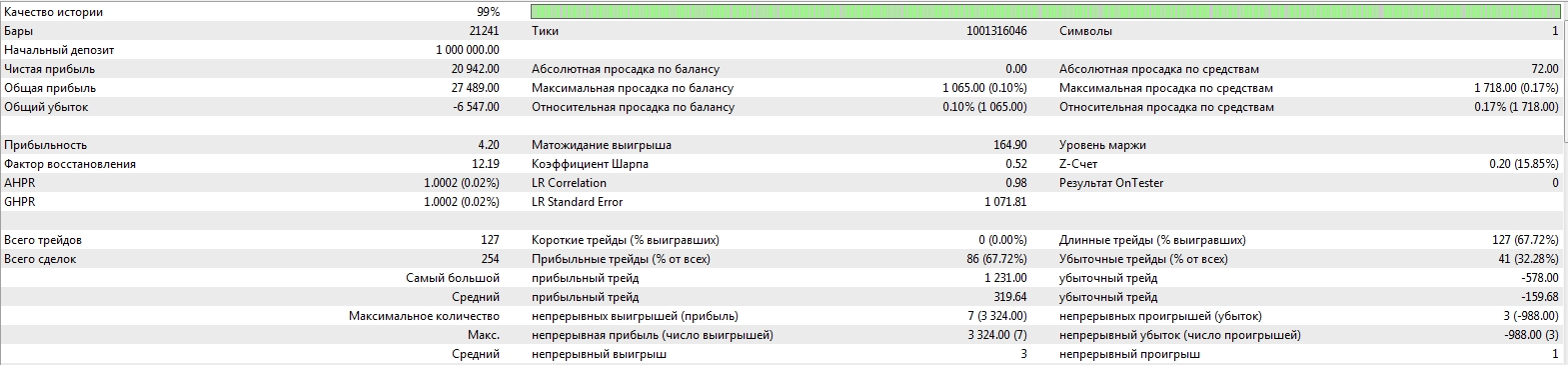

Но в качестве помощи дам картинку одной из систем, работающей на реальных деньгах.

Система сделана в апреле 2019, с тех пор собственно OUS.

P.S.

Каждый раз, публикуя что-либо на этом ресурсе, в дальнейшем я сильно расстраиваюсь реакции аборигенов. Так что, возможно, через некоторое время это сообщение удалю. Не обессудьте.

Тема близкая и интересная, но результаты, мягко говоря, не впечатляют.

Поэтому и спрашиваю, есть ли у автора понимание того, как должно выглядеть то, что он ищет и/или хочет получить в итоге поисков?

У меня есть множество систем, эксплуатирующих закономерности. Методы, которыми эти закономерности добываются описывать я, естественно, не буду.

Но в качестве помощи дам картинку одной из систем, работающей на реальных деньгах.

Система сделана в апреле 2019, с тех пор собственно OUS.

P.S.

Каждый раз, публикуя что-либо на этом ресурсе, в дальнейшем я сильно расстраиваюсь реакции аборигенов. Так что, возможно, через некоторое время это сообщение удалю. Не обессудьте.

Цель статьи не найти одну или 2 рабочие системы, а разработка инструментария для автоматического поиска как раз такого как вы показали, но там у вас всего 5 лет бектеста. Я на 5 годах тоже такое могу найти с помощью своего софта. Вообще у меня есть полное понимание что как и зачем, и естественно свои цели. Уже следующая статья потихонечку готовится, софт нашпигован уже довольно хорошо. Не все сразу. Еще не так важно получить прибыльный бектест как оценка возможной продолжительности работы найденной закономерности, что я тоже исследую

Самый последний рисунок (схема) показывает некоторую ущербность MT4 в смысле работы со спредом.

Ещё в начале 2013 года я приобрёл Tick Data Suite (TDS), и в оплату подписки каждый месяц Click Bank до сих пор забирает у меня с карты небольшие денежки (около $5, наверное по курсу 2013 г. это было $10), где ВСЕГДА есть реальный спред для тестера в MT4. И у меня ещё в 2013 году получалось использовать реальный спред в советнике на ECN, после его тестирования на TDS. Конечно, уже тогда я не использовал домашние компьютеры, а использовал VPS (в тот период, когда RoboForex давал на халяву, и всем желающим).

Почему такое игнорирование TDS? Вы просто не знаете о существовании TDS?

Уважаемый Evgeniy Ilin.

Самый последний рисунок (схема) показывает некоторую ущербность MT4 в смысле работы со спредом.

Ещё в начале 2013 года я приобрёл Tick Data Suite (TDS), и в оплату подписки каждый месяц Click Bank до сих пор забирает у меня с карты небольшие денежки (около $5, наверное по курсу 2013 г. это было $10), где ВСЕГДА есть реальный спред для тестера в MT4. И у меня ещё в 2013 году получалось использовать реальный спред в советнике на ECN, после его тестирования на TDS. Конечно, уже тогда я не использовал домашние компьютеры, а использовал VPS (в тот период, когда RoboForex давал на халяву, и всем желающим).

Почему такое игнорирование TDS? Вы просто не знаете о существовании TDS?

Есть платформа МТ5, поэтому вряд-ли кому интересен TDS для тестирования.

Есть платформа МТ5, поэтому вряд-ли кому интересен TDS для тестирования.

Я знаю об этом, и это свойство: "использование реального спреда" появилось у MT5 относительно недавно. Но речь идёт о MT4, где ещё раньше, чем в MT5 можно было использовать реальный спред с помощью MT4 в совокупности с TDS.

Я знаю об этом, и это свойство: "использование реального спреда" появилось у MT5 относительно недавно. Но речь идёт о MT4, где ещё раньше, чем в MT5 можно было использовать реальный спред с помощью MT4 в совокупности с TDS.

Это "недавно" - уже 5 лет

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Брутфорс-подход к поиску закономерностей (Часть III): Новые горизонты:

Данная статья продолжает тему брутфорса, привнося в алгоритм моей программы новые возможности по анализу рынка, тем самым ускоряя скорость анализа и качество итоговых результатов, что обеспечивает максимально качественный взгляд на глобальные закономерности в рамках данного подхода.

Еще в процессе тестирования нашлись ошибки в алгоритме программы, которые довольно часто выдавали ложные результаты. Конечно, я уже исправил эти ошибки и их больше нет, но это очень негативно сказалось на количестве найденных мной закономерностей. Тем не менее, мне хватило этого времени для нахождения приемлемых вариантов. Теперь поглядим, как этот тест выглядит в MetaTrader 5:

Сделок так мало потому, что я ограничивал спред при тестировании для того, чтобы получить более менее стабильный тест, в погоне за большими показателями прибыльности. Но это делать совсем необязательно, как показала практика. Почему — объясню в конце статьи. Несмотря на очень маленькое количество сделок, которые остались от итогового теста, мы все равно можем положиться на эти данные, так как за ними стоит максимально продолжительная выборка (ее я получил, когда брутил коэффициенты формулы на первой вкладке). Фактически, на первой вкладке мы просчитываем все бары, которые есть в загруженном отрезке, поэтому это идеальный фундамент для надстройки (оптимизации). Когда мы вычленяем часть результатов большой выборки как более маленькую выборку, то сила этой выборки тем больше ,чем больше данных содержит первая выборка(ордера).

Автор: Evgeniy Ilin