Канал регрессии по множеству точек на оси Y

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?

Можно попробовать следующее: Анализируем поведение текущей цены С – клосс от O,H, L, C по формуле:

Y = С = A + oO + hH + lL + cC

И посмотреть на поведение коэффициентов A, o, h, l, c

Это не регрессия, поскольку, на выходе получаем точное значения цен закрытия С. Алгоритм я приводил здесь https://www.mql5.com/ru/forum/86249/page3

Сейчас я попробую выполнить на Экзеле, например, для 10-ти баров ТФ Н1 и посмотрим, что получится.

- 2016.05.24

- www.mql5.com

Можно попробовать следующее: Анализируем поведение текущей цены С – клосс от O,H, L, C по формуле:

Y = С = A + oO + hH + lL + cC

И посмотреть на поведение коэффициентов A, o, h, l, c

Это не регрессия, поскольку, на выходе получаем точные значения цен закрытия С. Алгоритм я приводил здесь https://www.mql5.com/ru/forum/86249/page3

Сейчас я попробую выполнить на Экзеле, например, для 10-ти баров ТФ Н1 и посмотрим, что получится.

Отлично, прикладывайте расчет в экселе - будем думать, то оно или нет.

Цель ясна - линия должна быть по условному центру всех точек.

Отлично, прикладывайте расчет в экселе - будем думать, то оно или нет.

Цель ясна - линия должна быть по условному центру всех точек.

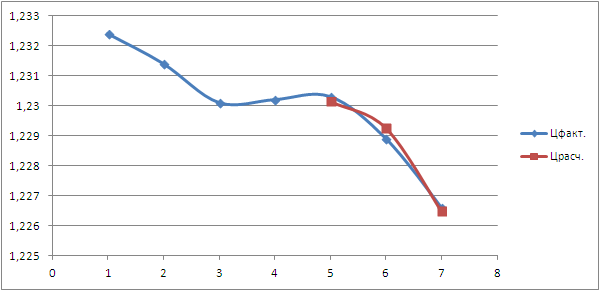

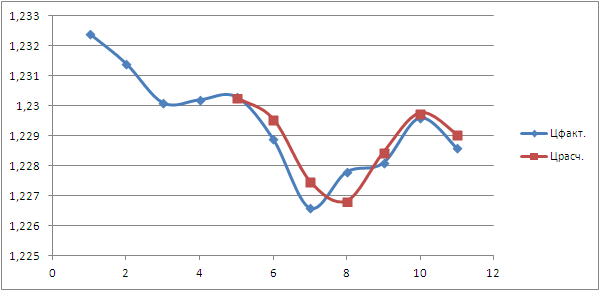

К сожалению, как я и предполагал, формула выдает точное значение С, причем, наилучшим образом, т.е, выдает вариант, когда все коэфф. равны нулю, кроме с=1. Получилось С=С. Попробовал вместо С подавать на вход усредненное Сср, как среднее от OHLC и получил, что, все коэффициенты равны 0,25 и А=0. Опять не удается обмануть формулу, поскольку, она выдает наилучший вариант. Тупик, пока.

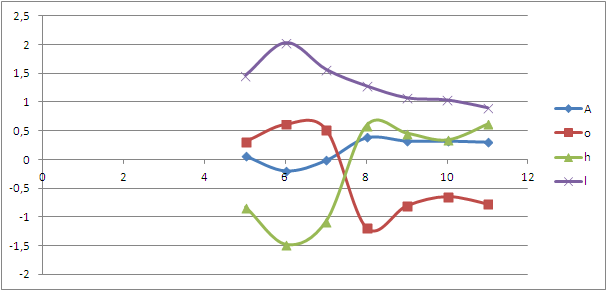

Получается вот такой вариант:

Y = С = A + oO + hH + lL

Тогда, кофф. получаются следующими при вводе 7-ми баров:

![]()

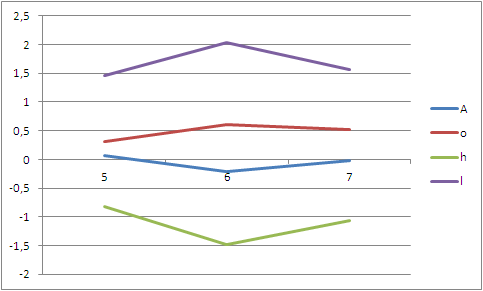

Вот, как изменяются коэффициенты:

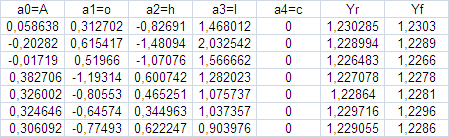

К 22-00 МСК 20 04 18 имеем сл. картину:

Интересно получилась и сумма коэффициентов:

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?

Господа, представление бара (OHLC) в виде четырех точек здесь уже было, но привязка этих точек ко времени требует анализа тиков. Увы, иначе никак, регрессионный анализ пока не при делах. Можно только определить последовательность O, H, L, C, да и то не всегда.

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?

Я делал такое.

Брал период например 10 баров и получал из него 40 точек.

Причем если O < C порядок OLHC. Если O >= C порядок OHLC.

Субьективно ведет себя намного стабильнее обычной регрессии.

Можно посторить даже по двум барам, что при обычном способе построения невозможно.

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?

Ну, я подобное делал через метод МНК.

Берем множество точек. Строим уравнение регрессии первой степени (но, можно и второй, и третьей). После этого - находим свободный член для верхней и нижней границы так, чтобы наиболее удаленные точки в них попадали. Все. Канал готов.

Вот, скажем, параболический канал:

- www.mql5.com

Или вот канал третьей степени, с шириной 75%

https://www.mql5.com/ru/charts/8593702/eurusd-h1-alpari-international-limited

- www.mql5.com

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?

для канала регрессии достаточно крайних точек бара, т.е. H и L. Open и Сlose не вижу смысла использовать.

Лично я в этом индикаторе и в этом тоже использовал только HL.

Какая может быть трудность использовать вместо одного два значения? Для канала регрессии даже последовательность событий H и L не имеет значения

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Интересует алгоритм построения канала регрессии в случае, если расчет идет не по одной точке на временной отрезок, а по множеству точек.

Самый простой пример - это OHLC, но без усреднения, а как 4 точки.

Может кто встречал подобный алгоритм в коде, или расскажет словами суть дела!?