Оптимальный депозит

Добрый день!

Предполагаю, что можно определиться так....

Добиваемся в тестере относительной просадки не более 5%, после чего начальный депозит тестера будет соответствовать начальному депозиту на реальном счете.

Добрый день!

Предполагаю, что можно определиться так....

Добиваемся в тестере относительной просадки не более 5%, после чего начальный депозит тестера будет соответствовать начальному депозиту на реальном счете.

Предполагается, что, в ТС никакие параметры не меняются. Тупо берется любой депозит и с ним прогоняется тестер 11371 раз. При этом, допустим, выжили 100 попыток. Определяем общую прибыль от этих 100 удачных входов и делим на общие расходы, включай расходы на погибшие счета. Получаем одно значение ЭВС. Меняем депозит и получаем другие значения выживших счетов (попыток входа), общую прибыль, общие расходы, ЭВС и находим наибольшее ЭВС. Задача решена.

Да о чем Вы говорите? ....

У Вас эквити (зеленым на сетапе) переходит с одного дня в другой не переливаясь в баланс...

Ваша же стратегия не подразумевает удержание сделок менее 3-х дней.

Да о чем Вы говорите? ....

У Вас эквити (зеленым на сетапе) переходит с одного дня в другой не переливаясь в баланс...

Ваша же стратегия не подразумевает удержание сделок менее 3-х дней.

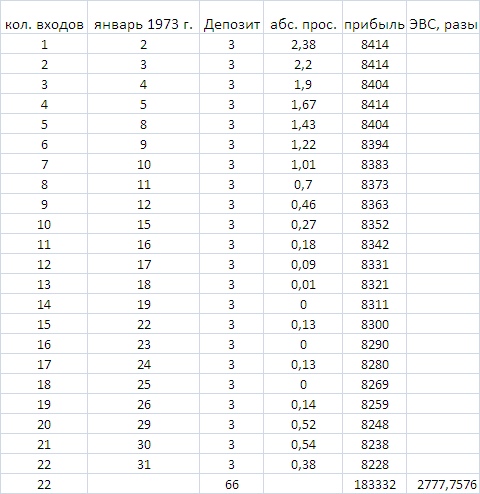

Либо Вы далеко зашли или я не смог объяснить цель создаваемой программы тестирования. Смысл в составлении вот такой таблицы с 1973 1 по наст. время с различными первоначальными депозитами. Например, с января 1973 г. с депозитом в 3$ получаются сл. рез-ты:

Программа должна продолжить эту таблицу до наших дней и перейти на другие депозиты с заданным шагом, например, в 1$. Затем обобщить рез-ты всех прогонов и выйти на оптимальный депозит с максимальным ЭВС. Все! Другой задачи у программы нет. Красивые рез-ты в таблице - это случайность, просто, удачный период для ТС. Скоро в графе "прибыль" появятся и долго будет держаться значение минус 3. Но, уже ясно, что, только результаты торговли в январе 1973 г. окупили-бы с лихвой все последующие расходы на депозиты в 3$ за все последующие 43,5 года. Думаю, только так можно победить рынок. Иного выхода я не нашел. Всем трейдерам пора признать горькую реальность рынка - он дает зарабатывать только в короткие периоды, благоприятные для каждой ТС и случайными входами рынок не победить! Здесь нужен системный подход, т.е., входить всегда с оптимальным депозитом, несмотря на временные потери, иначе, время будет безвозвратно упущено.

Максимальное количество

непрерывных выигрышей (прибыль) 97 (101121.28)

непрерывных проигрышей (убыток) 884 (-83778.11)

Макс.

непрерывная прибыль (число выигрышей) 101121.28 (97)

непрерывный убыток (число проигрышей) -83778.11 (884)

Добрый день.

ребята, будьте реалистами, вы работаете одним лотом, следовательно выделенная цифра говорит, при начале работы вашего советника перед началом данной максимальной серии проигрышей, вы будете терять деньги постоянно посчитаем 83778/300=279 вы потеряете депозитов по 300$ аж 279 раз, тут люди перестают работать на рынке после слива парочки депо, на сколько вы уверены что после 5-10 слитого депозита, чисто психологически, готовы будете продолжать терять деньги еще 269-274 раза?

с уважением.

P.S. как следствие вам необходимо чтоб начальный депозит быль больше указанной суммы максимального проигрыша.

Задайте в программе сумму депозита как внешний параметр. Расчеты в коде производите относительно этого депозита. Ну и оптимизация в конечном итоге.

Добрый день.

ребята, будьте реалистами, вы работаете одним лотом, следовательно выделенная цифра говорит, при начале работы вашего советника перед началом данной максимальной серии проигрышей, вы будете терять деньги постоянно посчитаем 83778/300=279 вы потеряете депозитов по 300$ аж 279 раз, тут люди перестают работать на рынке после слива парочки депо, на сколько вы уверены что после 5-10 слитого депозита, чисто психологически, готовы будете продолжать терять деньги еще 269-274 раза?

с уважением.

P.S. как следствие вам необходимо чтоб начальный депозит быль больше указанной суммы максимального проигрыша.

Задача - создать эту программу.

Добрый день.

ребята, будьте реалистами, вы работаете одним лотом, следовательно выделенная цифра говорит, при начале работы вашего советника перед началом данной максимальной серии проигрышей, вы будете терять деньги постоянно посчитаем 83778/300=279 вы потеряете депозитов по 300$ аж 279 раз, тут люди перестают работать на рынке после слива парочки депо, на сколько вы уверены что после 5-10 слитого депозита, чисто психологически, готовы будете продолжать терять деньги еще 269-274 раза?

с уважением.

P.S. как следствие вам необходимо чтоб начальный депозит быль больше указанной суммы максимального проигрыша.

сдохнет на реале, как пить дать

ибо выделенные цифры как минимум удвоятся.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Уважаемые программисты! Хочется узнать Ваше мнение на счет возможности создания программы (П) тестирования ТС на всей доступной массе исторических данных на предмет определения оптимального депозита (ОД), обеспечивающего получения максимальной эффективности вложенных средств (ЭВС). Не секрет, что, для любого ТС характерны благоприятные и неблагоприятные периоды входа в рынок, которые заранее не известны. Цель создаваемой программы заключается в том, чтобы путем ежедневного (или любого периода) входа в рынок на исторических данных с постоянным депозитом Д, который меняется от серии к серии расчетов, найти ОД. Сказанное проиллюстрируем на конкретном примере. На всей истории EUR/USD с 1973 года по настоящее время ТС показывает на ТФ Д1 следующие результаты при депозите в 300 $ (или 3$ в случае центового счета):

Баров в истории 12123

Смоделировано тиков 23215

Качество моделирования n/a

Ошибки рассогласования графиков 0

Начальный депозит 300.00

Спред Текущий (2)

Чистая прибыль 841402.92

Общая прибыль 1642763.73

Общий убыток -801360.82

Прибыльность 2.05

Матожидание выигрыша 74.00

Абсолютная просадка 237.69

Максимальная просадка 164590.60 (38.78%)

Относительная просадка 80.95% (264.79)

Всего сделок 11371

Короткие позиции (% выигравших) 6616 (11.46%)

Длинные позиции (% выигравших) 4755 (23.34%)

Прибыльные сделки (% от всех) 1868 (16.43%)

Убыточные сделки (% от всех) 9503 (83.57%)

Самая большая

прибыльная сделка 1123.31

убыточная сделка -246.60

Средняя

прибыльная сделка 879.42

убыточная сделка -84.33

Максимальное количество

непрерывных выигрышей (прибыль) 97 (101121.28)

непрерывных проигрышей (убыток) 884 (-83778.11)

Макс.

непрерывная прибыль (число выигрышей) 101121.28 (97)

непрерывный убыток (число проигрышей) -83778.11 (884)

Средний

непрерывный выигрыш 10

непрерывный проигрыш 51

Но, так бывает очень редко. Теперь, проходя историю с этим постоянным депозитом путем ежедневного входа, затратим в общей сложности 11371*3=34113$ и получим какую-то суммарную прибыль. Поделив эту прибыль на общие затраты, получим ЭВС. Меняя депозит определяем оптимальный депозит, обеспечивающий получение максимальной ЭВС. Осуществить этот процесс на всей истории не реально в ручном режиме. Поэтому, и прошу рассмотреть возможность разработки специальной программы тестирования. В конечном итоге, программа должна выносить для этого инструмента на данном ТФ единственный вердикт "ЕЖЕДНЕВНО ОТКРЫВАТЬ СЧЕТ С ДЕПОЗИТОМ В 3$" (или с любым другим оптимальным депозитом, которого сама и определит). Благодарю за внимание.