Плавающий период индюка/совы

Всем привет!

Уже много написано про разные совы и индюки, про стратегии.

Каждая из них (пусть большинство) использует машки в своей формуле/коде.

Для каждого писателя очередного грааля стоит вопрос - на какой паре (если не на всех), на каком ТФ и какой период усреднения использовать???

Ставим маленький период - больше входов && больше ошибок, ставим больше период - меньше ошибок && меньше входов (порой настолько, что теряем лучшие входы в лучшие сделки).

А что если использовать плавающий период? Пусть это будет начальная ступень интеллекта для индюка/совы, если хотите.

Один из вариантов я вижу такой - использовать частоту фракталов. Например, ищем два последних разносторонних фрактала (классика, 5 баров) и принимаем расстояние м/у ними за период для текущего бара.

Хочу услышать критику или поддержку такой теории. Возможно, кем-то было реализовано в виде кода - прошу ссылку.

Может есть мысли вместо фракталов использовать для данной задачи другой способ определения периода?

Боже. Машки - это обычные тупые фильтры, которые считаются с дикими погрешностями. Фракталы - это обман. Все это придумано, когда не было компов, в середине прошлого века. А всеми любимые свечи придумал японский купец то-ли в 17, то-ли 18 веке.

Вы пытаетесь, извините за сравнение, влезть, как слон куда-то даже не в посудную лавку, а к примеру, на фабрику производства новейших 14-нм процессоров. И потом удивляетесь, а почему сразу выход годных кристалов стал равен нулю )

И ведь я пишу-пишу...а без толку.

Лана, после НГ статью сдам и уйду в свои исследования дальше.

Боже. Машки - это обычные тупые фильтры, которые считаются с дикими погрешностями. Фракталы - это обман. Все это придумано, когда не было компов, в середине прошлого века. А всеми любимые свечи придумал японский купец то-ли в 17, то-ли 18 веке.

Вы пытаетесь, извините за сравнение, влезть, как слон куда-то даже не в посудную лавку, а к примеру, на фабрику производства новейших 14-нм процессоров. И потом удивляетесь, а почему сразу выход годных кристалов стал равен нулю )

И ведь я пишу-пишу...а без толку.

Лана, после НГ статью сдам и уйду в свои исследования дальше.

Да ладно так критически относиться... Всё перечисленное это цифровые фильтры. Автор ищет другой алгоритм решения, пусть на техже и цифрах, от цифр никуда пока не денешся.

Цифровой фильтр - это когда делается свертка.

А-а-а-а, ну да, я могу подругу отфильтровать, или пиво ))) Я понял, кругом фильтры ))

Боже. Машки - это обычные тупые фильтры, которые считаются с дикими погрешностями. Фракталы - это обман. Все это придумано, когда не было компов, в середине прошлого века. А всеми любимые свечи придумал японский купец то-ли в 17, то-ли 18 веке.

Вы пытаетесь, извините за сравнение, влезть, как слон куда-то даже не в посудную лавку, а к примеру, на фабрику производства новейших 14-нм процессоров. И потом удивляетесь, а почему сразу выход годных кристалов стал равен нулю )

И ведь я пишу-пишу...а без толку.

Лана, после НГ статью сдам и уйду в свои исследования дальше.

Алексей, речь не о самих машках. С ними, согласен, все ясно - старо и с ошибками.

Речь о способе выбора периода усреднения. Я не использую чужие инструменты, только свои, авторские. Но, если речь идет не о скальпинге, а о торговле в периодах h1-d1, мои индюки используют среднее арифметическое для полученных расчетов.

Для периодов m1-m15 делал инструменты, работающие без MA.

Для малых периодов априори не могут использоваться усреднения и сдвиги (shift) в силу бОльших скоростей смены данных.

Да ладно так критически относиться... Всё перечисленное это цифровые фильтры. Автор ищет другой алгоритм решения, пусть на техже и цифрах, от цифр никуда пока не денешся.

Владимир, правы. Другие решения нашел, они работают успешно. Двигаюсь дальше.

Средняя Кауфмарна, Vidya из это области. Да CCI тоже - это по сути MACD подкручиваемый от значения Std.

Средняя Кауфмана (Адаптивная скользящая средняя Кауфмана) тоже основана на фиксированном периоде (в виде индюка она здесь https://www.mql5.com/ru/code/7385). А я именно и хотел, найти способ уйти от фиксированных значений работы совы/индюка.

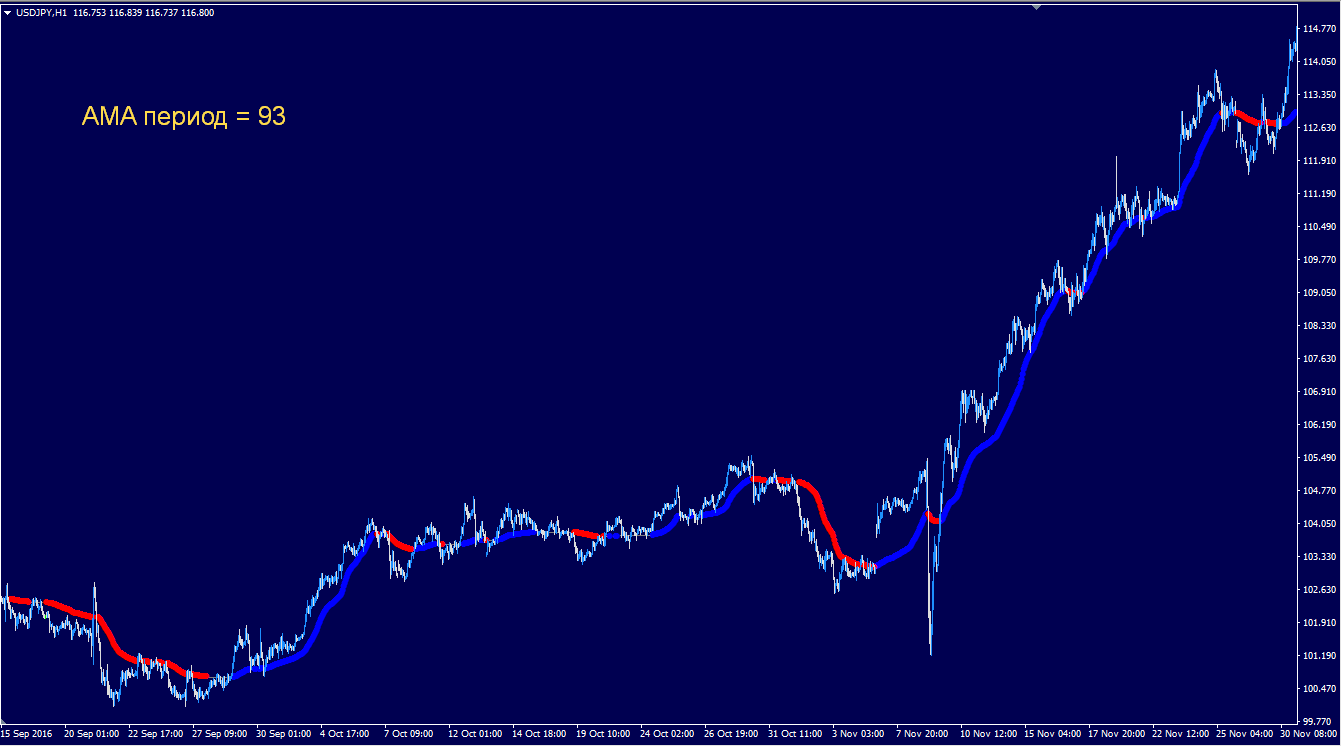

P.S.: средняя Кауфмана при работе на часовке и больших периодах - довольно хороша:

- голосов: 10

- 2007.09.09

- MetaQuotes Software Corp.

- www.mql5.com

А Vidya - тоже не то, т.к. привязан к CMO с конкретным периодом.

Как я понимаю, что определения этой самой меры, бесполезно искать какой-либо индюк (как эти 2 варианта), т.к. возвращаемся к исходной проблеме - все индюки и совы жестко сидят на конкретном периоде работы. Вот поэтому я и предлагал как вариант - фракталы.

Средняя Кауфмана (Адаптивная скользящая средняя Кауфмана) тоже основана на фиксированном периоде (в виде индюка она здесь https://www.mql5.com/ru/code/7385). А я именно и хотел, найти способ уйти от фиксированных значений работы совы/индюка.

P.S.: средняя Кауфмана при работе на часовке и больших периодах - довольно хороша:

Кауфман это ЕМА с переменным периодом зависящим от показания другого индикатора (какой-то там показатель Noise). Видья тоже - период EMA зависящий от CMO.

Если так рассуждать, как вы, то и период по фракталам тоже не то, у фракталов тоже фиксированные параметры (количество баров на фрактал).

Кауфман это ЕМА с переменным периодом зависящим от показания другого индикатора (какой-то там показатель Noise). Видья тоже - период EMA зависящий от CMO.

Если так рассуждать, как вы, то и период по фракталам тоже не то, у фракталов тоже фиксированные параметры (количество баров на фрактал).

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Всем привет!

Уже много написано про разные совы и индюки, про стратегии.

Каждая из них (пусть большинство) использует машки в своей формуле/коде.

Для каждого писателя очередного грааля стоит вопрос - на какой паре (если не на всех), на каком ТФ и какой период усреднения использовать???

Ставим маленький период - больше входов && больше ошибок, ставим больше период - меньше ошибок && меньше входов (порой настолько, что теряем лучшие входы в лучшие сделки).

А что если использовать плавающий период? Пусть это будет начальная ступень интеллекта для индюка/совы, если хотите.

Один из вариантов я вижу такой - использовать частоту фракталов. Например, ищем два последних разносторонних фрактала (классика, 5 баров) и принимаем расстояние м/у ними за период для текущего бара.

Хочу услышать критику или поддержку такой теории. Возможно, кем-то было реализовано в виде кода - прошу ссылку.

Может есть мысли вместо фракталов использовать для данной задачи другой способ определения периода?