Советник и тестирование, ваше мнение

Если оптимизация за год не даёт ни одного положительного результата, то такой советник в топку.

khorosh:

Если оптимизация за год не даёт ни одного положительного результата, то такой советник в топку.

Если оптимизация за год не даёт ни одного положительного результата, то такой советник в топку.

Вот и я думаю какой период считать оптимальный, ведь рынок меняется и неизвестно когда сова начнет терять, ведь с таким успехом можно вкидывать совы которые не проходят за 10 лет) где граница?

vadynik:

Вот и я думаю какой период считать оптимальный, ведь рынок меняется и неизвестно когда сова начнет терять, ведь с таким успехом можно вкидывать совы которые не проходят за 10 лет) где граница?

Матожидание очень маленькое. Спред какой был во время тестов?

Вот и я думаю какой период считать оптимальный, ведь рынок меняется и неизвестно когда сова начнет терять, ведь с таким успехом можно вкидывать совы которые не проходят за 10 лет) где граница?

vadynik:

текущий был 35, золото

Теперь посчитайте. Если спред 35, а с каждой сделки советник ожидает получить 5.6, то что будет? -29.54 с каждой сделки.

текущий был 35, золото

Математическое ожидание должно хотя бы минимум в два раза превышать спред. У вас оно в шесть раз меньше спреда.

artmedia70:

Математическое ожидание должно хотя бы минимум в два раза превышать спред. У вас оно в шесть раз меньше спреда.

Математическое ожидание должно хотя бы минимум в два раза превышать спред. У вас оно в шесть раз меньше спреда.

А почему надо мат ожидание отнимать от спреда? Но меня интересует больше вопрос за какой период лучше оптить сову, вот уменьшаю до 1,5 месяца и мат ожидание выростает

vadynik:

Важна не столько длительность периода оптимизации, сколько длительность участка истории вне интервала оптимизации, где советник показывает успешную работу. Всё зависит от советника. Есть советники, которые вообще не требуют оптимизацию и успешно работают на длительном интервале, а другие не могут пройти оптимизацию за год. А это уже плохой признак. Значит закономерность, которую вы используете работает только на коротком участке. Все советники разные и каких то общих правил по длительности оптимизации не существует.

А почему надо мат ожидание отнимать от спреда? Но меня интересует больше вопрос за какой период лучше оптить сову, вот уменьшаю до 1,5 месяца и мат ожидание выростает

khorosh:

Важна не столько длительность периода оптимизации, сколько длительность участка истории вне интервала оптимизации, где советник показывает успешную работу. Всё зависит от советника. Есть советники, которые вообще не требуют оптимизацию и успешно работают на длительном интервале, а другие не могут пройти оптимизацию за год. А это уже плохой признак. Значит закономерность, которую вы используете работает только на коротком участке. Все советники разные и каких то общих правил по длительности оптимизации не существует.

Важна не столько длительность периода оптимизации, сколько длительность участка истории вне интервала оптимизации, где советник показывает успешную работу. Всё зависит от советника. Есть советники, которые вообще не требуют оптимизацию и успешно работают на длительном интервале, а другие не могут пройти оптимизацию за год. А это уже плохой признак. Значит закономерность, которую вы используете работает только на коротком участке. Все советники разные и каких то общих правил по длительности оптимизации не существует.

Отличный ответ! форвадтест решающий момент

Моё мнение, советник должен сам оптимизироваться на каждом тике. Т.е. должна применяться формула, с обратной связью.

Ещё странно слышать разговоры о том, что когда-то советник работал, потом перестал. Типа рынок поменялся :-)) Отговорка такая смешная.

Надо работать на том, что никогда не меняется.

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

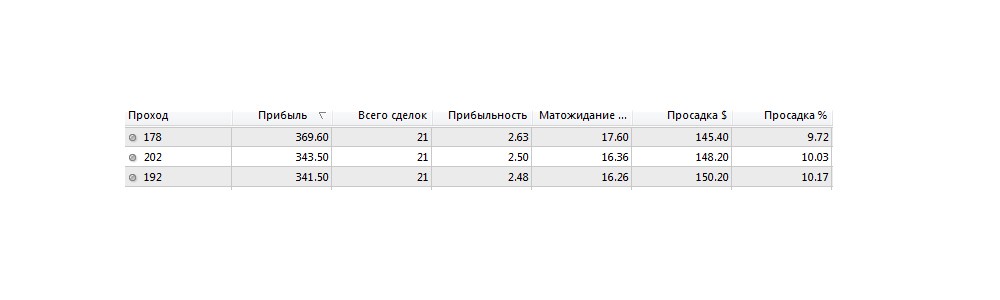

Сделал советник, дает такие результаты при оптимизации за последние 3 месяца постоянным лотом 0,1

НО!! за год он не проходит оптимизацию)

Как по вашему должен ли советник проходить оптимизацию за год или больше, и как вы считаете за какой период надо оптить советник