Плывующие параметры рынка

Ну а что если сказать (так, на глаз) - что это синус, с постоянно увеличивающимся периодом (зависящим от X), То есть формула типа такая:

Общая (откуда пляшем):

Y=sin( K*X+T)

Теперь говорим что параметр К тоже зависит от X. Всё время растет ну или уменьшается. Встает вопрос - линейно? Я б для начала предположил что линейно. Тогда это A*X+B (формула линии). Подставляем в исходную формулу, получаем

Y=sin((A*X+B)*X+T)=sin(A*X^2+BX+T).

Вот уже задел есть. Полином под знаком синуса. Проводим регрессию.... и т.д. - надеюсь объяснил понятно. Наваял бы вам прогу в матлабе, да некогда, тут уж сами.

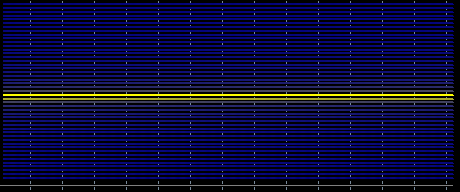

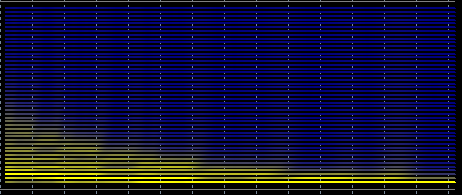

Немного объясню для чего это нужно. Есть идея по ТС на основе предикта. Из известных мне и более менее доступных это Фурье и регрессия. Применительно к Фурье. В основе предположение, что параметры стационарны. На обычной синусойде все выглядит замечательно

но если взять плавно меняющийся период, то спектр размазывается

и соответственно сделать адекватный предикт не получится.

На регресси тоже ничего хорошего получить не удалось.

Следовательно нужно искать другие методы более "адаптивные" что ли. Собственно о них и хотел узнать.

У Вас гладкая кривая. Следовательно, к ней применимы методы дифференциального анализа. Даже не зная что это синус с переменным периодом, можно воспользоваться разложением в ряд Тейлора с удержанием нескольких первых членов. Далее, можно предсказывать с его помощью величину будущего отсчёта подставляя в формулу несколько предыдущих. Уверяю, результат поразит Вас своей точностью предсказания. Ошибка будет нулевой.

И всё это не будет работать для ценовых рядов, т.к. при разложении в РФ вы получите ФЗ и должны будете прогнозировать не на один отсчёт вперёд а на число отсчётов умещающихся на масштабе ФЗ и именно на этой дистанции произойдёт резкий рост ошибки предсказания.

Природу не обманешь.

И всё это не будет работать для ценовых рядов, т.к. при разложении в РФ вы получите ФЗ и должны будете прогнозировать не на один отсчёт вперёд а на число отсчётов умещающихся на масштабе ФЗ и именно на этой дистанции произойдёт резкий рост ошибки предсказания.

Природу не обманешь.

Это все понятно. Но ведь можно предположить, что в течении какого то времени параметры не меняются. С помощью верхней картинки я хотел показать, что результат может быть плохим не только от нестационарности, а еще и от неподходящего метода.

Это все понятно. Но ведь можно предположить, что в течении какого то времени параметры не меняются. С помощью верхней картинки я хотел показать, что результат может быть плохим не только от нестационарности, а еще и от неподходящего метода.

Гипотеза о стационарности рынка ни разу не было подтверждена. Поэтому, предполагать неизменность параметров на любом сколь угодно малом временном участке нельзя.

Немного объясню для чего это нужно. Есть идея по ТС на основе предикта. Из известных мне и более менее доступных это Фурье и регрессия. Применительно к Фурье. В основе предположение, что параметры стационарны. На обычной синусойде все выглядит замечательно

но если взять плавно меняющийся период, то спектр размазывается

и соответственно сделать адекватный предикт не получится.

На регресси тоже ничего хорошего получить не удалось.

Следовательно нужно искать другие методы более "адаптивные" что ли. Собственно о них и хотел узнать.

что может дать вейвлет?

ЗЫ: делал себе .длл с кодом от BaseGroup.ru для МТ5, но практической пользы пока не узрел http://imglink.ru/pictures/18-01-12/4e3891b89673e8f79e194b5a86a25d41.jpg

Гипотеза о стационарности рынка ни разу не было подтверждена. Поэтому, предполагать неизменность параметров на любом сколь угодно малом временном участке нельзя.

О полной стационарности и не говорю, но возможно есть участки на которых параметры более менее стабильны. Иначе как объяснить, что стратегии могут работать в течении какого то времени. Есть же подход, при котором делают несколько стратегий и переключаются между ними, вопрос в том как определить момент переключения.

www.https://www.mql5.com/ru/forum/127297 Здесь косвенное подтверждение временной предсказуемости.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Есть такая картинка:

Какая методика может экстраполировать подобный ряд?

Кто нибудь мог бы для эксперимента запихнуть это в нейросеть?