Анализ по истории

zhuki:

... и вообще на сколько этому подходу можно верить.

Настолько, насколько можно верить лжецу. Любые статистические данные на рынках не работают, т.к. они постоянно меняются по причине нестационарности.

Верить нужно не в прошлое, а в будущее, которое отрисуется на форвардных тестах. Хотя тоже гарантии нет, т.к. рынки могут меняться очень резко.

и вообще на сколько этому подходу можно верить.

2. Интересно, сколько сделок и каковы стопы у самых лучших по вашему мнению параметров?

2. Интересно, сколько сделок и каковы стопы у самых лучших по вашему мнению параметров?

Я стопы не перебирал упор сделан на профит. Да и параметрами это нельзя назвать. За 1000 свечей на 1Н было эмулировано 27000 сделок,но думаю это мало всего то 2 месяца котировок.

ни че не понял...

ни че не понял...

Вчера были раки по пять.Баальшие.А сегодня по три - маааленькие.А вчера по пять....

Вчера были раки по пять.Баальшие.А сегодня по три - маааленькие.А вчера по пять....

начинаю мыслить... раки... пиво... раки к пиву, отдых, релакс, вечер, коллеги/друзья.

Вот теперь понял.

Я стопы не перебирал упор сделан на профит. Да и параметрами это нельзя назвать. За 1000 свечей на 1Н было эмулировано 27000 сделок,но думаю это мало всего то 2 месяца котировок.

Вообще-то, если я вас правильно понял, подход правильный и его можно реализовать в тестере, только тестер зайдет с другой стороны, но с тем же финальным результатом.

И нашелся набор параметров: тейк + CCI, MA6, Stochastic, которые можно условно выбрать как самые лучшие? Цель, ведь, найти рабочий набор параметров? Вот мне и интересно, сколько сделок они выдают из этих 27000? Каково матожидание? Каков тейк? Остальное можно оставить в секрете. ;)

Вообще-то, если я вас правильно понял, подход правильный и его можно реализовать в тестере, только тестер зайдет с другой стороны, но с тем же финальным результатом.

Цель анализ текущей ситуации,с выбором наилучших параметров для открытия. Вы не правильно всё понимаете.

Это вроде индикатора,но основанного не на цене,как обычно,а на эмулированных сделках с разными параметрами. И выдаётся вероятность открытия при разных параметрах.

Все виды анализа, как правило основаны на истории. Исходя из этого появилась такая идея.

На истории котировок (1000 свечей 1ч) запускаем скрипт. Скрипт эмулирует сделки в начале каждого часа с разными параметрами. Например тейк профит =20 (25,30,35,40,45,50) стоп лосс =50. Стоп лосс выбран постоянный =50 пунктов. В момент открытия снимаются данные с индикаторов (CCI, MA6, Stochastic). Результат заноситься в файл. В итоге получается достаточно большой файл в котором есть, значения индикаторов на момент открытия и,что бы произошло с позицией,если бы мы открылись в тот момент времени с такими установками ТП и SL. Итого у нас есть некий файл истории сделок.

На текущем инструменте запускаем советник который пишет данные, тех же индикаторов в другой файл.

Внешняя программа разбирает большой файл истории и файл текущих котировок. С определённой погрешностью по времени и величин индикаторов находятся соответствия и выводятся в виде графиков.

Т.е. если, с учётом погрешности величины индикаторов совпадают,то открытые при этих обстоятельствах, в прошлом сделки приносили либо прибыль (столько то раз),либо убыток (столько то раз),при таких то значениях ТП и SL .

Например. Если при этих значениях и погрешности, сделка BUY при ТП=25 и SL=50,была открыта 30 раз, из них 25 раз завершилась по ТП и 5 раз по SL То, можно считать,что вероятность получения профита,если сейчас открыть сделку с такими параметрами, достаточно высока.

Развитие этого подхода очень обширно,вплоть до самообучения.

Интересует вопрос. Кто нибудь пробовал нечто подобное и вообще на сколько этому подходу можно верить.

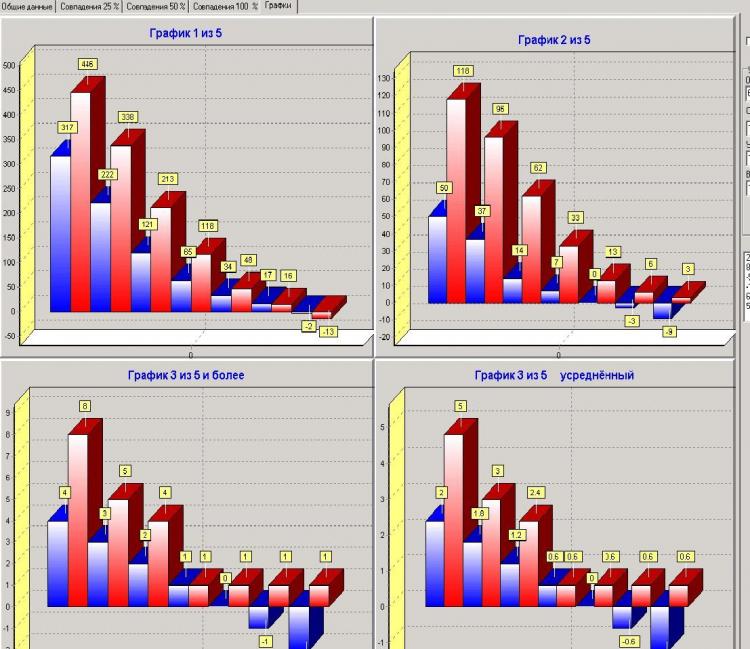

Вот как это выглядит на момент написания этой темы.

Пояснения. Синие бары сделки BUY,красные бары сделки SELL .

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Все виды анализа, как правило основаны на истории. Исходя из этого появилась такая идея.

На истории котировок (1000 свечей 1ч) запускаем скрипт. Скрипт эмулирует сделки в начале каждого часа с разными параметрами. Например тейк профит =20 (25,30,35,40,45,50) стоп лосс =50. Стоп лосс выбран постоянный =50 пунктов. В момент открытия снимаются данные с индикаторов (CCI, MA6, Stochastic). Результат заноситься в файл. В итоге получается достаточно большой файл в котором есть, значения индикаторов на момент открытия и,что бы произошло с позицией,если бы мы открылись в тот момент времени с такими установками ТП и SL. Итого у нас есть некий файл истории сделок.

На текущем инструменте запускаем советник который пишет данные, тех же индикаторов в другой файл.

Внешняя программа разбирает большой файл истории и файл текущих котировок. С определённой погрешностью по времени и величин индикаторов находятся соответствия и выводятся в виде графиков.

Т.е. если, с учётом погрешности величины индикаторов совпадают,то открытые при этих обстоятельствах, в прошлом сделки приносили либо прибыль (столько то раз),либо убыток (столько то раз),при таких то значениях ТП и SL .

Например. Если при этих значениях и погрешности, сделка BUY при ТП=25 и SL=50,была открыта 30 раз, из них 25 раз завершилась по ТП и 5 раз по SL То, можно считать,что вероятность получения профита,если сейчас открыть сделку с такими параметрами, достаточно высока.

Развитие этого подхода очень обширно,вплоть до самообучения.

Интересует вопрос. Кто нибудь пробовал нечто подобное и вообще на сколько этому подходу можно верить.

Вот как это выглядит на момент написания этой темы.

е

Пояснения. Синие бары сделки BUY,красные бары сделки SELL .