Discussão do artigo "Avaliação da qualidade da negociação de spreads por fatores de sazonalidade no mercado Forex no terminal MetaTrader 5"

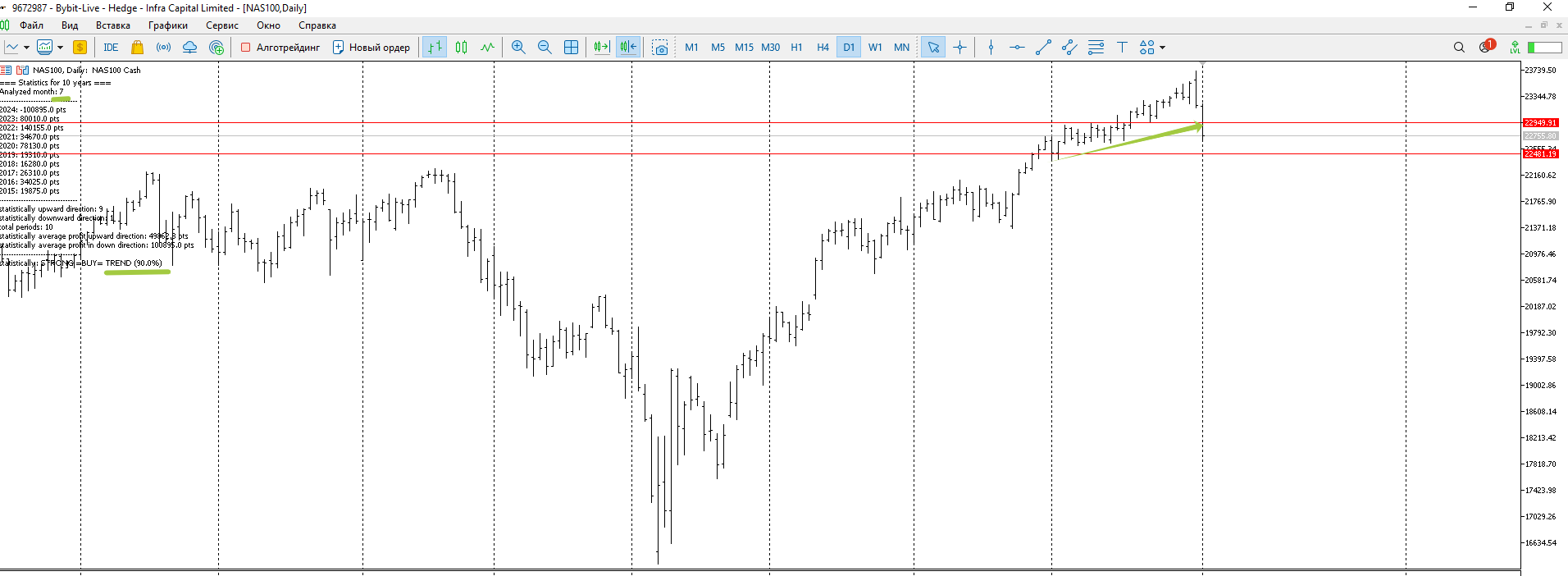

Por exemplo, o NQ100 é estritamente sazonal - os resultados de julho serão resumidos no final do mês.

Fornecerei dados sobre os resultados do indicador de sazonalidade neste fim de semana via MetaTrader5, mas já está claro que a NQ teve um desempenho excelente!

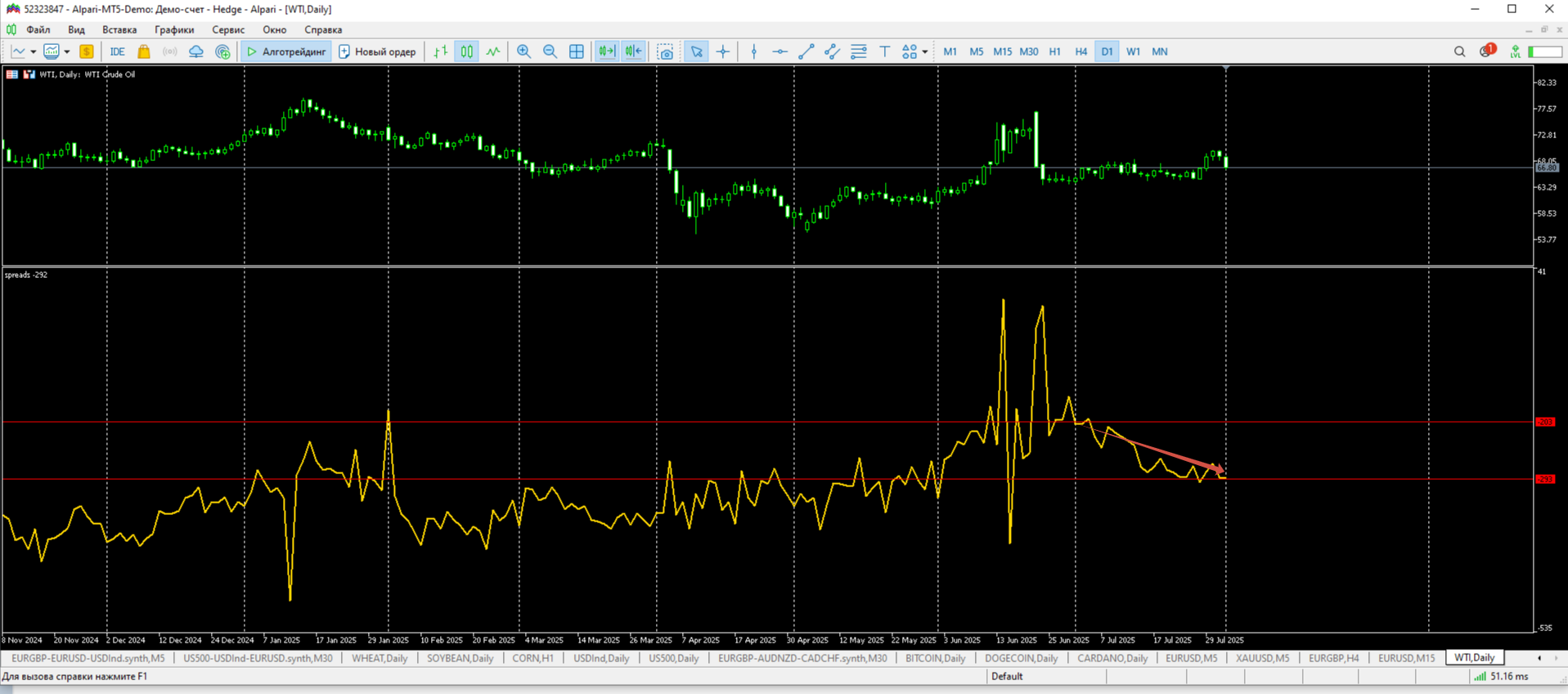

Julho WT-BRN vende 90 ppts

o restante no artigo, o mês mais próximo é agosto - vamos ver os movimentos - fornecerei dados em relatórios aqui

indicador adicional no anexo e aqui no artigo, apenas a guia estava aberta.

lucro

,

,a diferença total entre o início e o fim do mês é de 90 pips, o que corresponde ao lucro em pips ao vender o spread no início do mês e fechar a venda do spread em 31.07.2025.

o próximo resumo provisório será realizado em agosto - podemos fazê-lo em um formato mais extenso....

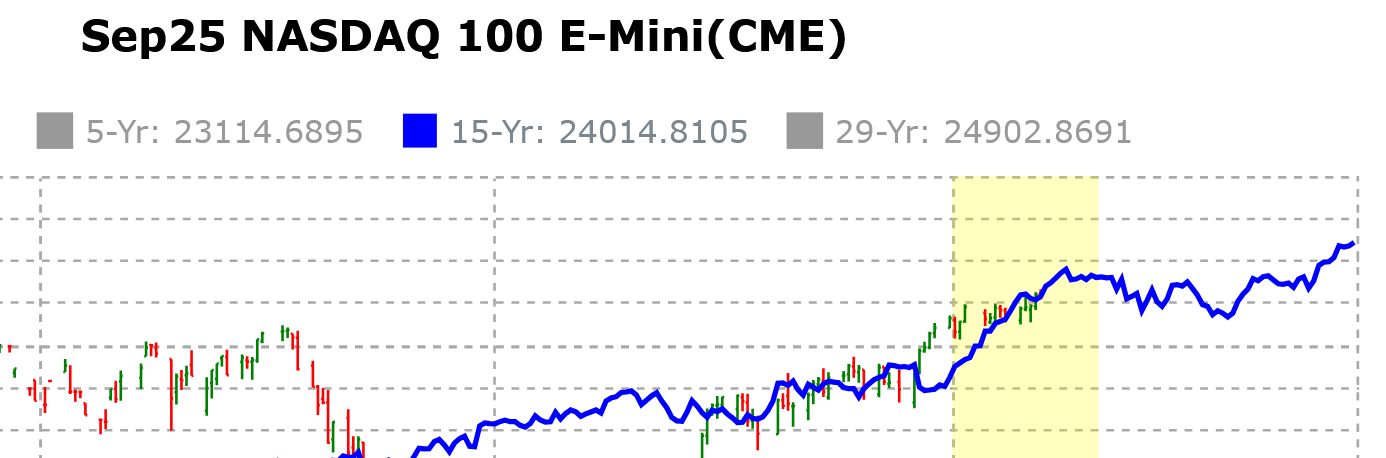

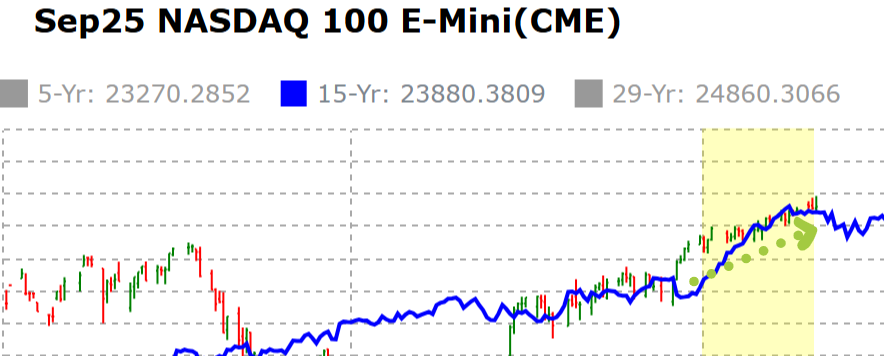

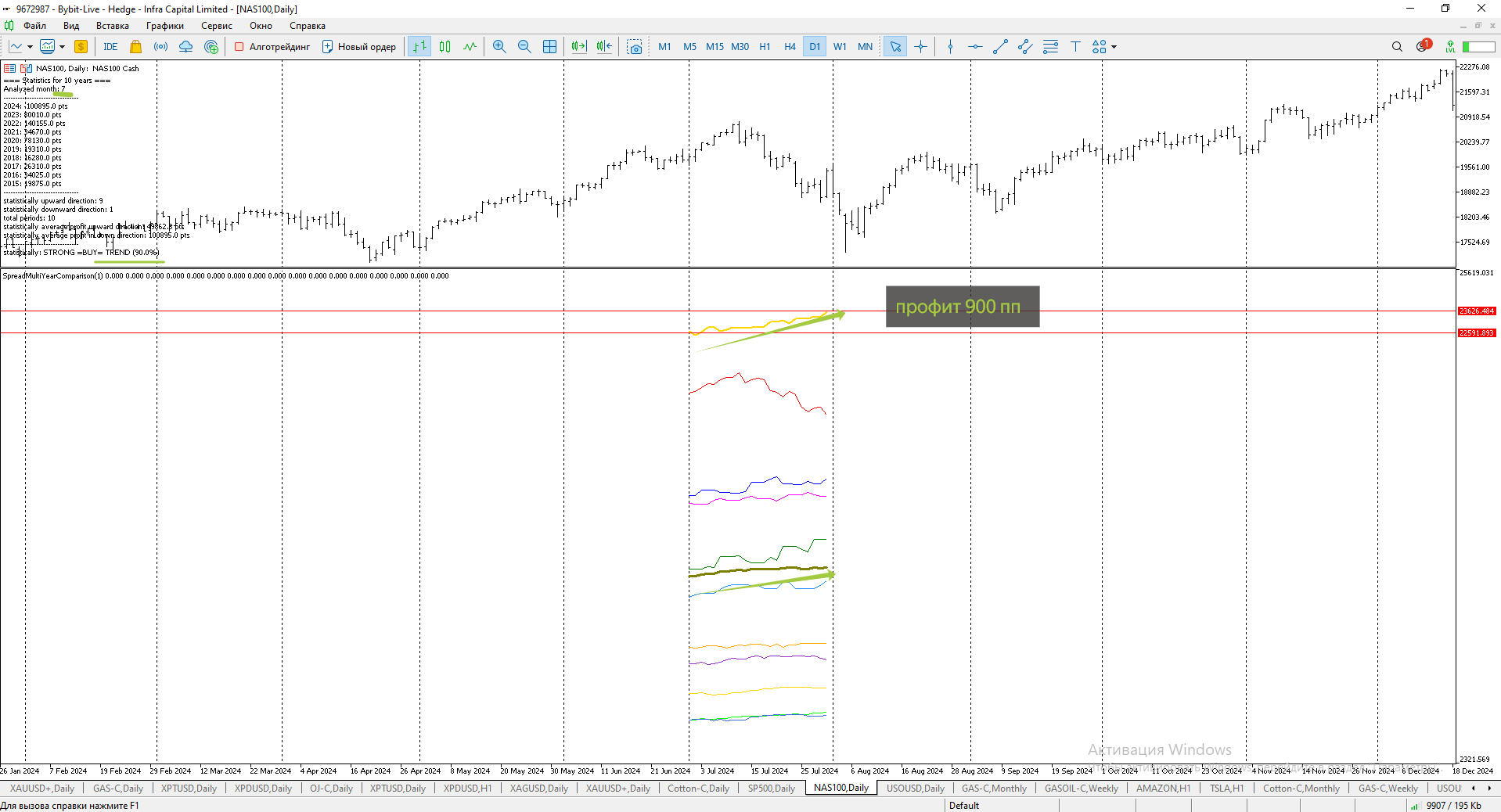

NAS100 lucrou 900 pips em julho!

e é melhor sair no início do último dia do mês no movimento descendente contra a sazonalidade - o lucro de 1000 pips compensará

Sugiro os próximos meses e a discussão sobre entrada e saída aqui!

Bem-vindo ao mundo das negociações sazonais!

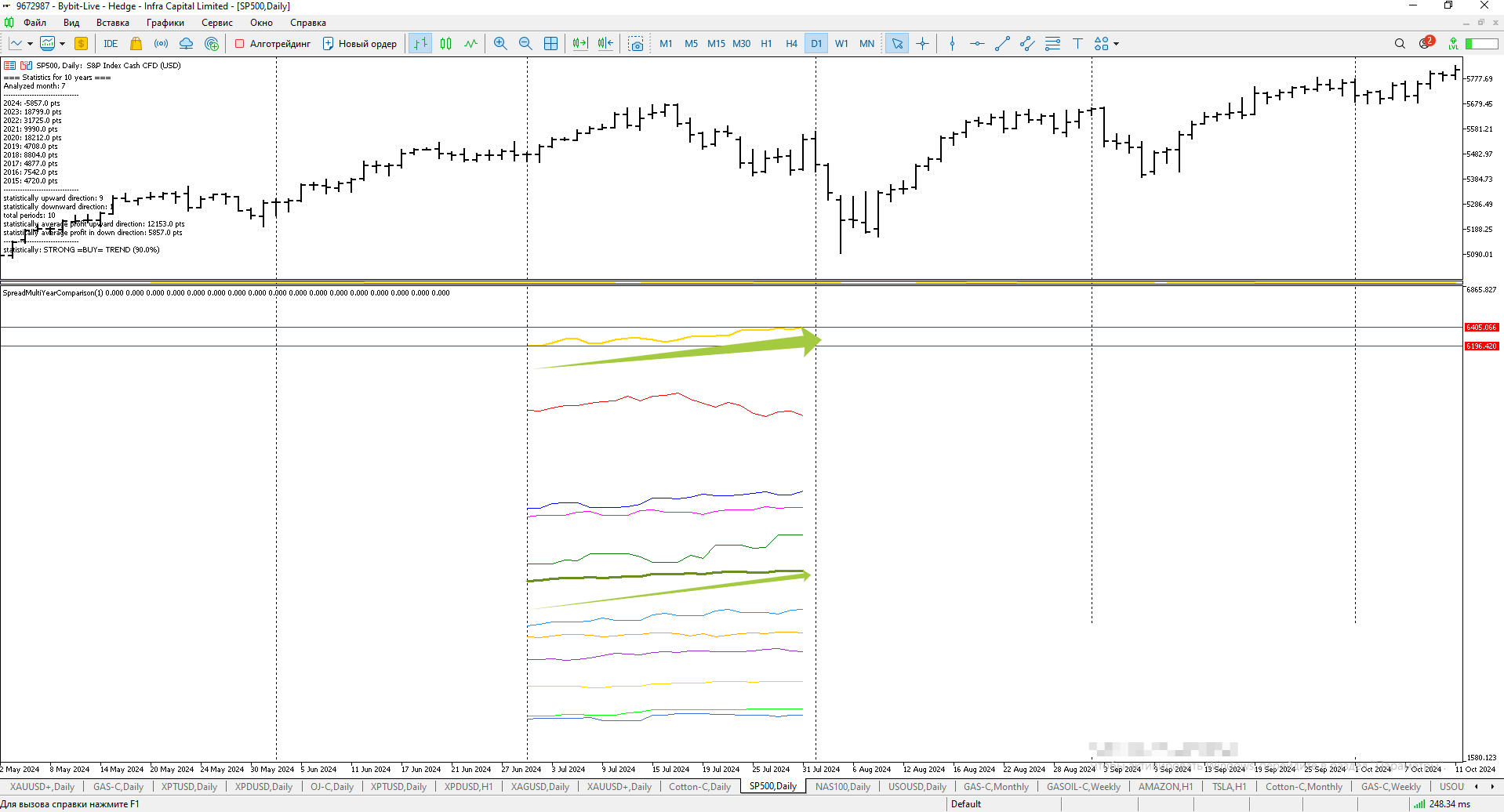

na primeira imagem do ticker do artigo! SP500 julho, há um lucro!

A sazonalidade do AUDNZD para agosto funcionou bem!

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Avaliação da qualidade da negociação de spreads por fatores de sazonalidade no mercado Forex no terminal MetaTrader 5 foi publicado:

A negociação de spreads é a abertura simultânea de posições comprada e vendida em instrumentos correlacionados. O lucro é formado a partir da variação dos preços relativos entre os ativos. Diferentemente da arbitragem, as posições de spread envolvem risco, porém ele é menor do que na negociação de um único ativo, pois os preços relativos são mais estáveis.

As posições de spread podem ser:

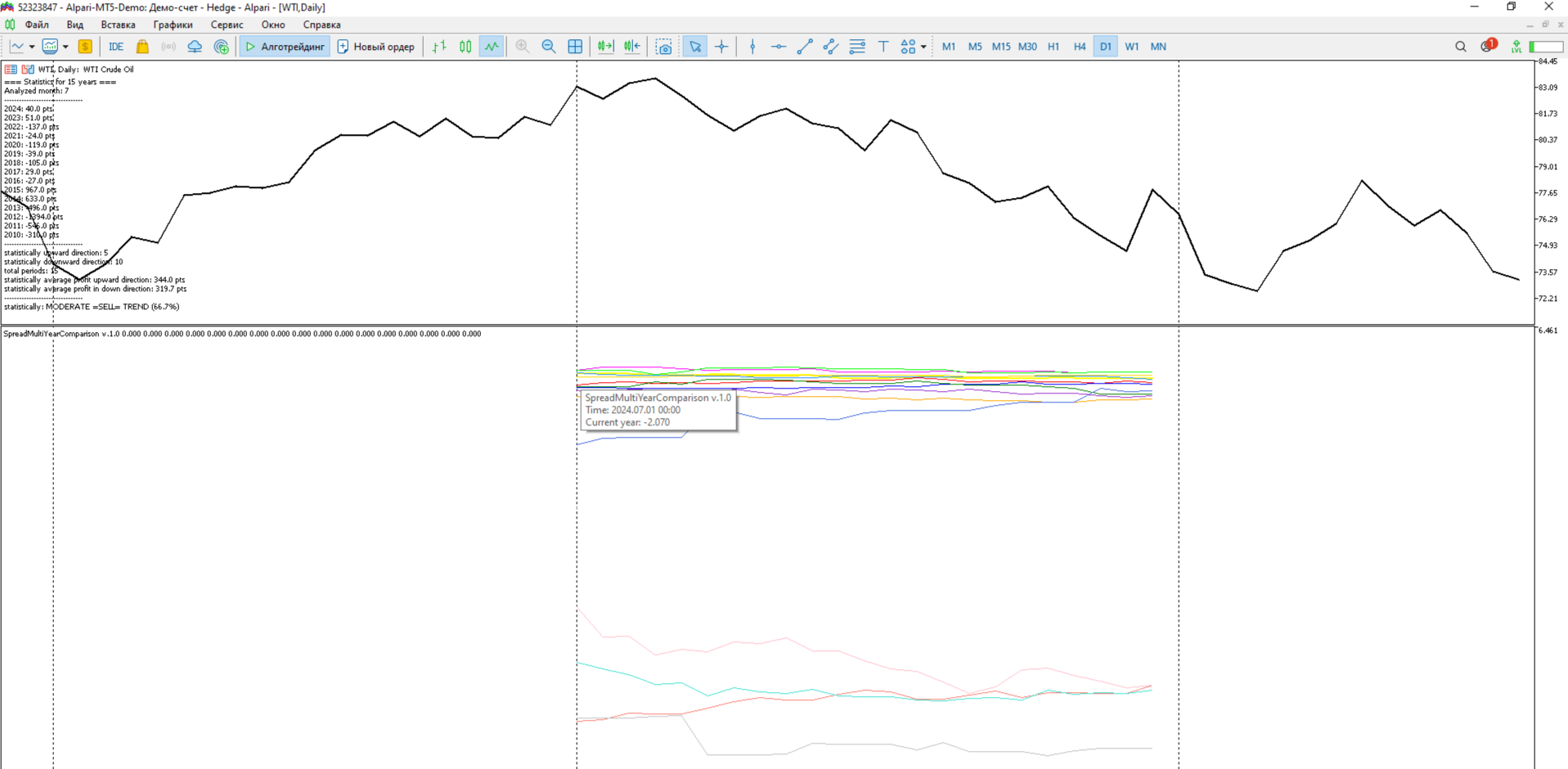

O uso de padrões sazonais na negociação de spreads reduz a influência de fatores externos e aumenta a previsibilidade. O indicador SpreadMultiYearComparison para MetaTrader 5 ajuda a identificar e analisar esses padrões. Ele é útil tanto para a análise de spreads quanto de ativos individuais.

No indicador, a avaliação da qualidade da negociação de spread é implementada na forma da diferença entre os preços de abertura das cotações dos símbolos de dois instrumentos, sendo possível definir um coeficiente de ponderação de multiplicação, multiplicador, para cada símbolo do spread, dependendo do "peso" de suas cotações na composição do spread de símbolos.

A seguir é apresentado um algoritmo passo a passo que ajuda a aplicar padrões sazonais na prática. Seguindo essa sequência, você poderá identificar padrões de mercado consistentes, tomar decisões de negociação fundamentadas e gerenciar riscos de forma eficiente.

Autor: Roman Shiredchenko