Discussão do artigo "Técnicas do MQL5 Wizard que você deve conhecer (Parte 26): Médias Móveis e o Exponente de Hurst"

Olá, Stephen,

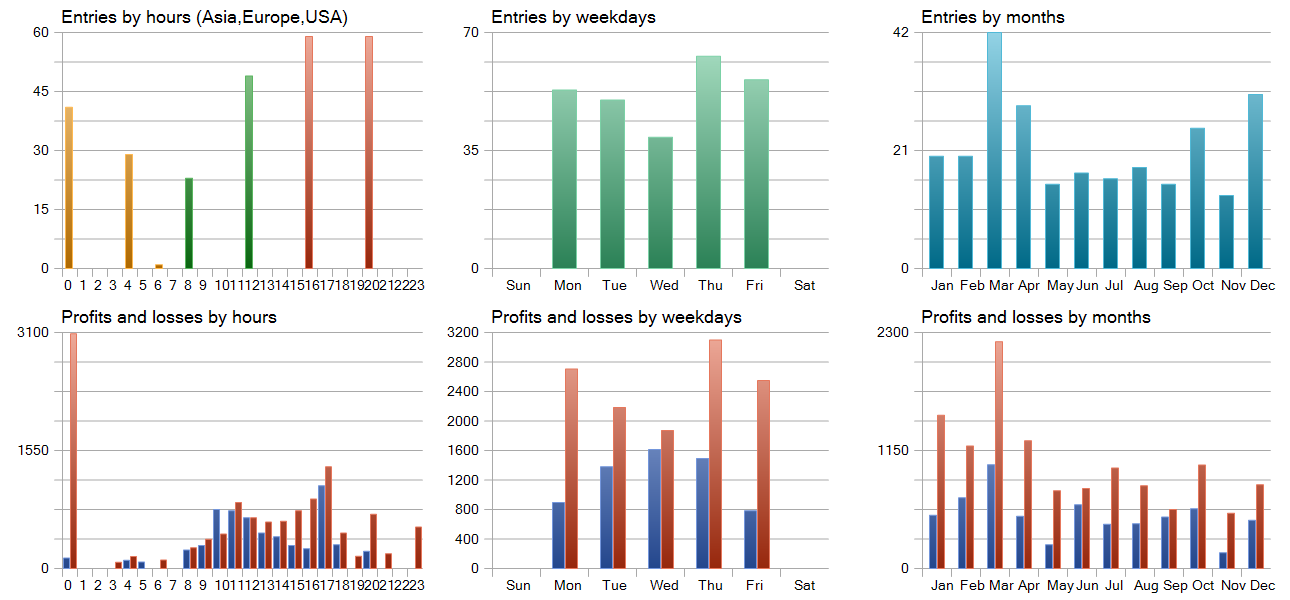

Gostei muito dos seus artigos sobre o Wizard. O artigo sobre o Hurst apresentou resultados de Auto Correlação que foram especialmente interessantes. Fiz o download dos seus códigos-fonte, compilei e executei um teste com o Hurst CTL EA. Os resultados foram bastante decepcionantes: uma perda de 3108 contra o seu ganho de 89.145

Comparei as fontes com o seu texto original e as únicas alterações foram nas declarações de inclusão. Usei o Forex.com como minha fonte de dados.

Talvez você possa identificar por que os dois resultados são tão drasticamente diferentes

Obrigado,

CapeCoddah

{kind=link}

Olá, Stephen,

Gostei muito de seus artigos sobre o Wizard. O artigo sobre o Hurst apresentou resultados de Auto Correlação que foram especialmente interessantes. Fiz o download de suas fontes, compilei e executei um teste com o Hurst CTL EA. Os resultados foram bastante decepcionantes: uma perda de 3108 contra seu ganho de 89.145

Comparei as fontes com o seu texto original e as únicas alterações foram nas declarações de inclusão. Usei o Forex.com como minha fonte de dados.

Talvez você possa identificar por que os dois resultados são tão drasticamente diferentes

Obrigado,

CapeCoddah

Olá,

Acabei de ver isso. Os resultados que você obtém no testador de estratégias dependem das entradas para o Expert Advisor. Normalmente, mas nem sempre, eu uso a entrada de ordem de limite com metas de lucro sem perda de parada. Essa configuração não seria ideal quando se pensa em levar essas ideias adiante, pois seria necessário considerar um stoploss ou um período máximo de retenção, ou alguma estratégia que atenuasse sua desvantagem.

As ideias apresentadas aqui são puramente para fins exploratórios e não são conselhos de negociação, mas replicar meus relatórios de teste de estratégia deve ser fácil se você ajustar suas entradas.

Obrigado pela leitura.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Técnicas do MQL5 Wizard que você deve conhecer (Parte 26): Médias Móveis e o Exponente de Hurst foi publicado:

O Exponente de Hurst é uma medida de quanto uma série temporal se autocorrela ao longo do tempo. Entende-se que ele captura as propriedades de longo prazo de uma série temporal e, portanto, tem um peso significativo na análise de séries temporais, mesmo fora do contexto econômico/financeiro. No entanto, focamos em seu potencial benefício para os traders ao analisar como essa métrica poderia ser combinada com médias móveis para construir um sinal potencialmente robusto.

Continuamos esta série de técnicas com o MQL5 Wizard que foca em métodos alternativos na análise de séries temporais financeiras para o benefício dos traders. Para este artigo, consideramos o Exponente de Hurst. Esta é uma métrica que nos diz se uma série temporal tem uma alta autocorrelação positiva ou uma autocorrelação negativa ao longo do tempo. As aplicações dessa medida podem ser muito extensas. Como a usaríamos? Bem, primeiramente, calcularíamos o Exponente de Hurst para determinar se o mercado está em tendência (o que tipicamente nos daria um valor maior que 0,5) ou se o mercado é de reversão à média/volátil (o que nos daria um valor menor que 0,5). Para este artigo, como estamos em uma "temporada de análise de médias móveis" devido aos últimos artigos, vamos combinar a informação do Exponente de Hurst com a posição relativa do preço atual em relação a uma média móvel. A posição relativa do preço em relação a uma média móvel pode ser indicativa da direção do preço, com uma grande ressalva.

Você precisaria saber se os mercados estão em tendência ou se estão em faixa (reversão à média). Como podemos usar o Exponente de Hurst para responder a essa questão, seguiríamos simplesmente a posição do preço em relação à média e então realizaríamos uma negociação. No entanto, até isso pode ser um pouco apressado, dado que mercados em faixa tendem a ser melhor estudados em períodos de tempo mais curtos, enquanto mercados em tendência são mais evidentes quando analisados em períodos muito mais longos. É por isso que precisaríamos de duas médias móveis separadas para ponderar a posição relativa do preço antes que uma condição definitiva possa ser avaliada. Essas médias serão uma média móvel rápida para mercados em faixa ou de reversão à média, e uma média móvel lenta para mercados em tendência, conforme determinado pelo Exponente de Hurst. Portanto, cada tipo de mercado, conforme definido pelo Exponente, terá sua própria média móvel. Este artigo, portanto, irá analisar a Análise de Faixa Redimensionada como uma forma de estimar o Exponente de Hurst. Vamos passar pelo processo de estimativa passo a passo e concluir com uma Classe de Sinal de Expert que implementa este Exponente.

Autor: Stephen Njuki