Discussão do artigo "Regressão rede elástica usando descida de coordenadas no MQL5"

Li o artigo com grande interesse, mas, no final, tive a impressão de que o autor subitamente ficou sem letras no teclado e deixou o artigo inacabado.

"Perto do final do artigo, demonstraremos a aplicação prática desse método, desenvolvendo uma estratégia de previsão simples com base em uma média móvel."

Ainda não entendi:

1. Qual é a demonstração de uma estratégia de previsão? ????

2. Onde há alguma previsão de qualquer coisa?

//---

Executei o script, alterei apenas as datas e o período de tempo nas configurações e obtive a seguinte entrada no registro:

optimal lambda 0.00122302 explained variance 0.9825231703138632 OOS total return = 1.52707 (360.467 percent)

Explique-me o que esses números devem me dizer.

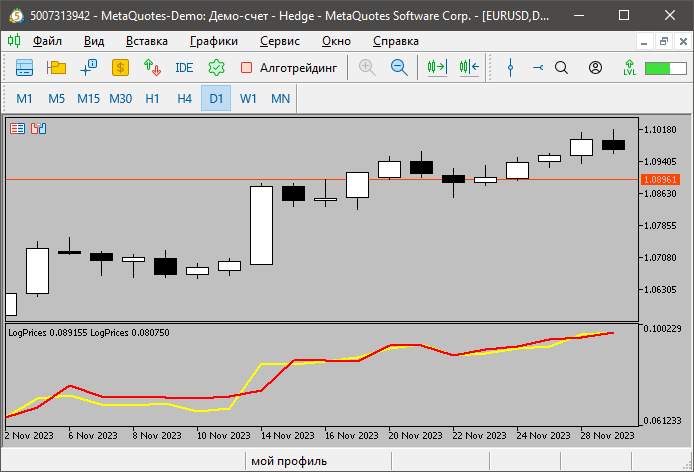

O trabalho do indicador parece estranho.

A linha vermelha é construída a preços baixos e a amarela a preços altos.

Por que em alguns lugares a alta é menor que a baixa?

A operação do indicador parece estranha.

A linha vermelha é construída a preços baixos e a amarela a preços altos.

Por que em alguns lugares a alta é menor que a baixa?

Você sabe que os indicadores em uma subjanela não são trazidos para a mesma escala, a menos que você a defina explicitamente como a mesma, certo?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Regressão rede elástica usando descida de coordenadas no MQL5 foi publicado:

Neste artigo, exploraremos a implementação prática da regressão rede elástica (elastic net regularization) para minimizar o sobreajuste e, ao mesmo tempo, separar automaticamente preditores úteis daqueles que possuem pouca força preditiva.

A descida de coordenadas (coordinate descent) é o método de otimização adequado para a otimização multiparamétrica. Nesse contexto, uma complexa tarefa de otimização multidimensional é reduzida a um conjunto de tarefas unidimensionais. Isso é alcançado através da minimização iterativa de cada dimensão da função individualmente, enquanto os valores da função nas outras dimensões são mantidos estáticos. Na Internet, há muitos recursos que podem fornecer explicações mais detalhadas. Aqui, estamos interessados em sua aplicação no desenvolvimento de estratégias.

Para nossos propósitos, o método de descida de coordenadas será usado de duas maneiras durante nossa implementação da rede elástica. Primeiro, ele será usado para determinar o lambda ótimo com base em um alfa fixo especificado pelo usuário. Uma vez feito isso, o método de otimização é chamado novamente para trabalhar com os coeficientes beta da equação de regressão. Vamos mergulhar no código para ver como isso é alcançado.

Autor: Francis Dube