Обсуждение статьи "Эластичная чистая регрессия с использованием покоординатного спуска в MQL5"

Статью прочитал с большим интересом, но в конце создалось такое впечатление, что у автора внезапно закончились буквы на клавиатуре и он оставил статью не дописанной.

"Ближе к концу статьи мы продемонстрируем практическое применение этого метода посредством разработки простой прогнозной стратегии на основе скользящего среднего."

Я так и не понял:

1. В чём заключается демонстрация прогнозной стратегии???

2. Где хоть какой нибудь прогноз, хоть чего нибудь?

//---

Запустил скрипт, в настройках изменил только даты и таймфрейм, получил в лог такую запись:

optimal lambda 0.00122302 explained variance 0.9825231703138632 OOS total return = 1.52707 (360.467 percent)

Объясните мне, что мне должны рассказать эти цифры.

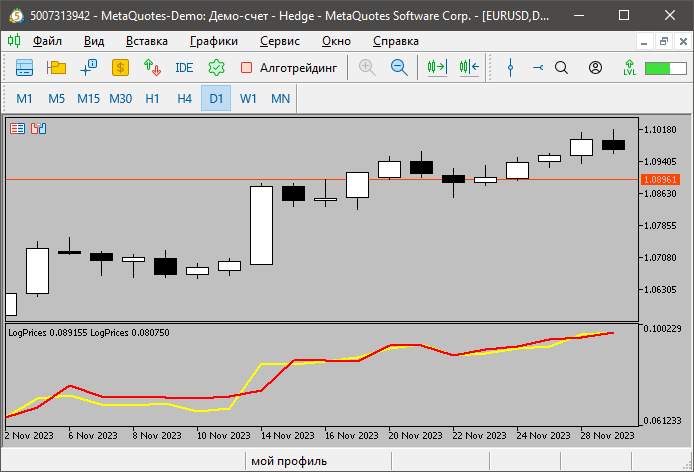

Как то странно выглядит работа индикатора.

Красная линия строится по ценам low, жёлтая по ценам high.

Почему в некоторых местах high ниже low?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Эластичная чистая регрессия с использованием покоординатного спуска в MQL5:

В этой статье мы исследуем практическую реализацию эластичной чистой регрессии (elastic net regression), чтобы минимизировать переобучение и в то же время автоматически отделять полезные предикторы от тех, которые имеют небольшую прогностическую силу.

Покоординатный спуск (coordinate descent) — это метод оптимизации, который хорошо подходит для мультипараметрической оптимизации. Сложная многомерная задача оптимизации сводится к набору одномерных задач. Достигается путем итеративной минимизации каждого отдельного измерения функции при сохранении статических значений функции в других измерениях. В Интернете есть множество ресурсов, которые могут дать более подробные объяснения. Здесь мы заинтересованы в его применении к разработке стратегии.

Для наших целей метод покоординатного спуска будет использоваться двумя способами при реализации эластичной сетевой регрессии. Сначала он будет использоваться для определения оптимальной лямбды на основе фиксированной альфа, указанной пользователем. Как только это будет сделано, метод оптимизации вызывается снова для работы с бета-коэффициентами уравнения регрессии. Давайте углубимся в код, чтобы увидеть, как это достигается.

Автор: Francis Dube