ZigZags Shepherds - página 14

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Oh, meu Deus. Não pensei que fosse acontecer assim)).

Oh, meu Deus. Eu não pensei que fosse acontecer assim))))

Não. Não acredito nestes indicadores.

Eles mentem.

Não acredite nos indicadores. Confie em ME.

Não. Não confio nestes indicadores.

Eles mentem.

Não acredite nos indicadores. Confie em ME.

Não foi isso que Müller disse: Não se pode confiar em ninguém... Eu posso.)

Não é assim que Müller diz: você não pode confiar em ninguém... Eu posso.)

Você conseguiu me fazer rir pela décima primeira vez hoje)). Dez vezes ao ler o próximo tópico.

Mas certamente posso ser confiável. Eu não sou o Mueller))

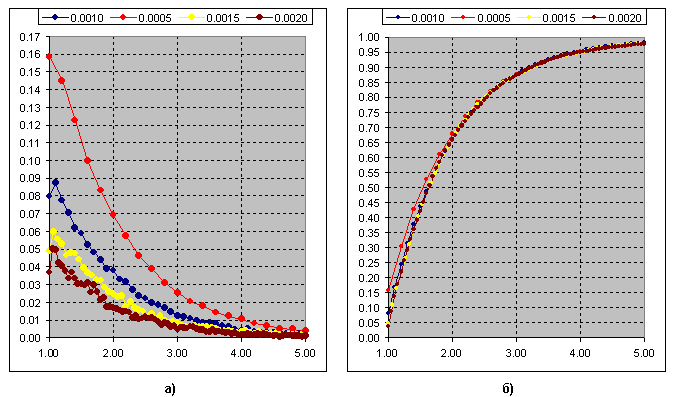

Este é o resultado de determinar a diferença entre os extremos em função da mudança no valor limiar para a ZZ da Kagi. Figura b)-curva cumulativa.

O mesmo para a ZZ da Renko.

Observo uma característica interessante: a distribuição qui-quadrada:

Veja, em k=1, há uma semelhança com o ZZ da Kagi, em k=2, expoente, exatamente o mesmo que no gráfico ZZ da Renko.

A distribuição do qui-quadrado tende a normalizar à medida que o k aumenta.

Bem, eu não sei...

A característica é interessante, mas como aproveitá-la? É difícil sugerir qualquer coisa, já que não sou bom em Kagi ou Renko pela palavra "de todo".

Mas, eu vou tentar.

1. É preciso desistir do desejo de alcançar uma distribuição normal e procurar durante séculos para encontrá-la. Trabalhar com os padrões já encontrados já é uma coisa muito, muito importante.

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. Simplificando, xy-squared com k=1 é a soma dos quadrados de NAs normalmente distribuídos, xy-squared com k=2 é a soma das NAs com uma distribuição Laplace

4. Eu estava interessado no caso com k=2, porque estudos mostram que o mercado é dominado pela distribuição Laplace (geométrica dupla, para ser mais preciso)

5. Não está claro aqui - nestes Renko's o que conta? A soma das diferenças (Alto-Baixo)?

6. Se assim for - então a diferença (High-Low) na Renko é SV pertencente à distribuição Laplace - ela deve ser confirmada experimentalmente.

7. Em seguida, a soma das diferenças (High-Low) na janela deslizante (para determinado volume de amostra) forma xy-square com k=2 com função de quantil conhecido

https://keisan.casio.com/exec/system/1180573197

8. Esperamos a saída (High-Low) na janela móvel além dos limites de um intervalo de confiança para um determinado quantil e entramos no comércio.

Bem, este é apenas um esboço do algoritmo, apenas para desenvolver o assunto e nada mais :))))

5. É aqui que não está claro - nestes Renko's, o que conta? A soma das diferenças (Alto-Baixo)?

7. Então a soma das diferenças (High-Low) em uma janela deslizante (para um determinado tamanho de amostra) forma um quadrado xy com k=2 com uma função de quantil conhecida

https://keisan.casio.com/exec/system/1180573197

8. Esperando a saída (High-Low) na janela deslizante além dos limites do intervalo de confiança para um determinado número e entrar no comércio.

5. A Renko considera a quebra de faixa definida por "tijolo Renko" no valor de 1 "tijolo", além de quebra de faixa deve ser no valor de "tijolo", ou seja, "tijolo" 10 pontos, para desenhar um novo tijolo Renko, o preço deve passar acima da barra Renko já formada 10п+1п (ou abaixo em 10п+1п) e então um novo "tijolo" será desenhado. Ou seja, em essência, o preço é discretizado sem tempo pelo valor do "tijolo Renko". Renko remove os componentes de ruído do preço mas, como qualquer filtro, há um atraso, para desenhar uma nova barra Renko o preço deve passar por 2 faixas = 2 alturas de tijolo Renko

7,8 é um indicador ATR, o que você escreve normalmente é chamado de quebra de volatilidade, mas há um problema eterno - o período do ATR, se o período for pequeno, haverá ruído, se o período for longo, haverá atraso

Aqui

Fórum sobre comércio, sistemas comerciais automatizados e estratégias comerciais de teste

ZigZags Shepherds

Novaja, 2018.08.26 23:22

Isto é o resultado de determinar a diferença entre extremos em função da mudança no limiar para ZZ Kagi. Figura b)-curva cumulativa.

O mesmo para Renko ZZ.

Observo uma característica interessante: a distribuição qui-quadrada:

Veja, em k=1, há uma semelhança com o ZZ da Kagi, em k=2, expoente, exatamente o mesmo que no gráfico ZZ da Renko.

A distribuição qui-quadrada tende a normalizar com k. crescente.

Novaja fala sobre alguma diferença entre os extremos... Sobre o spread (Alto-Baixo) ou algo assim? Eu não consigo entender... Está muito seco e concisamente escrito...

Mas, parece um xy-squadrado - é por isso que estou interessado. Encontrar padrões claros é muito raro.

Eu não sei...

A característica é interessante, mas como tirar proveito dela? É difícil sugerir qualquer coisa, considerando que não sou bom nem em Kagi nem em Renko pela palavra "de todo".

Mas, eu vou tentar.

1. É preciso desistir do desejo de alcançar uma distribuição normal e procurar durante séculos para encontrá-la. Trabalhar com os padrões já encontrados já é uma coisa muito, muito importante.

2.https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. Simplificando, xy-squared com k=1 é a soma dos quadrados de NAs normalmente distribuídos, xy-squared com k=2 é a soma das NAs com uma distribuição Laplace

4. Eu estava interessado no caso com k=2, porque estudos mostram que o mercado é dominado pela distribuição Laplace (geométrica dupla, para ser mais preciso)

5. Não está claro aqui - nestes Renko's o que conta? A soma das diferenças (Alto-Baixo)?

6. Se assim for - então a diferença (High-Low) na Renko é SV pertencente à distribuição Laplace - ela deve ser confirmada experimentalmente.

7. Em seguida, a soma das diferenças (High-Low) na janela deslizante (para determinado volume de amostra) forma xy-square com k=2 com função de quantil conhecido

https://keisan.casio.com/exec/system/1180573197

8. Esperamos a saída (High-Low) na janela móvel além dos limites de um intervalo de confiança para um determinado quantil e entramos no comércio.

Bem, este é apenas um algoritmo rudimentar, apenas para desenvolver o assunto e nada mais :)Cgfcb,j

Muito obrigado, grande comentário.

Algumas palavras sobre a construção do zz. A variante de Kagi.

O azul mostra a tabela de carrapatos, o limite é de 3p. Se o oposto for maior que 3 pips um extremo é desenhado, se não, vamos mais longe. Isto é, as oscilações podem conter 2,66; 3,66; n número de tais limites (segmentos) com valores fracionários. Este valor fracionário é descartado na construção tipo Renko, mas o princípio é o mesmo. Isto é, valores inteiros 2,3, etc. Assim, vemos como os vértices fracionários não são levados em conta na construção. Na figura abaixo está uma variante da Renko.

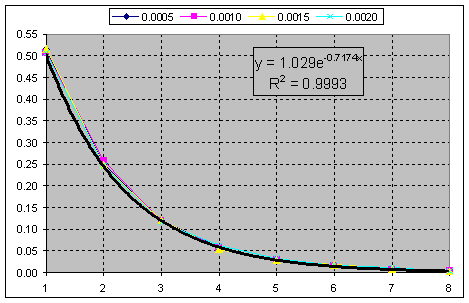

Agora eu acho que a diferença é clara. Assim, a freqüência de aparecimento da relação entre o comprimento do balanço e o valor limite (segmento de 3p) para Kagi:

Fig.b) Soma cumulativa das curvas. A distribuição em k=1 do Qui-quadrado se encaixa nesta curva.

E esta é a soma cumulativa da freqüência de ocorrência da razão de oscilação para o limiar (segmento) da construção da Renko. Chi-quadrado em k=2.

Isto é, só temos que descartar as partes fracionárias e obter um expoente puro.

Muito obrigado, grande comentário.

Algumas palavras sobre a construção do zz. A variante de Kagi.

Azul mostra a tabela de carrapatos, limiar - 3p. Se o oposto for maior que 3 pips um extremo é desenhado, se não, vamos mais longe. Isto é, as oscilações podem conter 2,66; 3,66; n número de tais limites (segmentos) com valores fracionários. Este valor fracionário é descartado na construção tipo Renko, mas o princípio é o mesmo. Isto é, valores inteiros 2,3, etc. Assim, vemos como os vértices fracionários não são levados em conta na construção. Na figura abaixo está uma variante da Renko.

Agora eu acho que a diferença é clara. Assim, a freqüência de aparecimento da relação entre o comprimento do balanço e o valor limite (segmento de 3p) para Kagi:

Fig.b) Soma cumulativa das curvas. A distribuição qui-quadrada em k=1 se encaixa nesta curva.

E esta é a soma cumulativa da freqüência de ocorrência da razão de oscilação para o limiar (segmento) da construção da Renko. Chi-quadrado em k=2.

Ou seja, você só precisa descartar as partes fracionárias à medida que obtém um expoente puro.

Balanços... Eh-mah... :)))

OK. Não entrarei em detalhes na terminologia. Sem tempo.

Temos o expoente mais puro em qualquer coisa.

A soma desses componentes será novamente uma distribuição binomial negativa (a distribuição de Erlang para NE contínuo), sublinho, com dos famosos dispersão. No limite, é a distribuição normal que você está procurando.