기고글 토론 "패턴 검색에서 무자비 대입 방식(6부): 주기적 최적화"

формулы 2

이 공식 안에 무엇이 있는지 이해해 봅시다:

- N - 전체 백테스트 또는 트레이딩 구간에서 완전히 개설 및 청산된 거래 포지션의 수입니다.

- B(i) - 해당 청산된 포지션 "i" 이후의 잔고 라인 값입니다.

- L(i) - 0에서 가장 최근 잔고 지점(최종 잔고)까지 그려진 선입니다.

거의 샤프에 가까운 것 같습니다:

//--- 주식 배열에서 증분의 로그를 계산합니다. for(int i = 1; i < m_bars_counter; i++) { //--- 에퀴티가 변경된 경우에만 추가 if(m_equities[i] != prev_equity) { log_return = MathLog(m_equities[i] / prev_equity); // 증분 로그 aver += log_return; // 증분 평균 로그 AddReturn(log_return); // 증분에서 로그 배열 채우기 counter++; // 수익률 카운터 } prev_equity = m_equities[i]; } //--- 샤프 비율을 계산할 값이 충분하지 않으면 0을 반환합니다. if(counter <= 1) return(0); //--- 증분 로그의 평균 값 aver /= counter; //--- 표준 편차 계산 for(int i = 0; i < counter; i++) std += (m_returns[i] - aver) * (m_returns[i] - aver); std /= counter; std = MathSqrt(std); //--- 현재 시간대의 샤프 비율 double sharpe = aver / std;

- www.mql5.com

유사점이 있지만 언뜻 보기에는 비슷합니다. 모두가 균형 성장 모델을 그리워합니다. 균형 성장의 기울기가 지속적으로 하락하는 경우 (균형 곡선의 두 번째 미분이 음수 인 경우) 이러한 모델은 곧 마이너스 영역으로 들어갈 수 있으므로 바람직하지 않습니다. 요점은 그래픽적으로 가장 유망해 보이는 곡선을 선택하는 것입니다.

하강 곡선에 대한 샤프 알고리즘은 음수 값을 제공합니다. 나는 비유를 위해서만 당신에게 주었고, 샤프에 대해 논의 할 필요가 없습니다....

내 경험의 예.

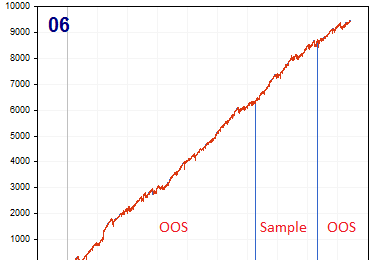

- 기준 "아름다운 곡선"-OOS를 통과하지 못합니다.

- 기준 "추악한 곡선"-곡선 자체가 아름다운 것으로 판명 된 반면 OOS를 통과합니다.

- 수수료 없음 - OOS를 통과하지 못함.

- 커미션이 설정됨 - OOS를 통과합니다.

즉, 최적화가 아름다움을 위한 것이라면 피팅 요소가 높다는 것이 밝혀졌습니다. 가치 있는 무언가를 발견하면 아름답게 보입니다.

그래서 저는 아름다움을 직접 찾지 않습니다. 저는 거래 수와 TS 코어의 알고리즘에 더 의존합니다. 목표는 아름다움 기준 없이 아름다움을 얻는 것입니다. 일반적으로이 변형은 OOS를 통과합니다.

ZY 수수료가있는 변형이 더 흥미 롭습니다 (그러나 일반적으로 그 반대 : 수수료 감소-패턴을 찾을 확률이 더 높음). 실제로 트랜잭션 수(통계적 유의성)는 감소하지만 검색 성공 확률은 증가합니다.

하향 곡선에 대한 샤프 알고리즘은 음수 값을 생성합니다. 이것은 단지 비유를 위한 것이므로 샤프에 대해 논의할 필요가 없습니다.....

제 경험에서 나온 예시입니다.

- "아름다운 곡선" 기준 - OOS를 통과하지 못합니다.

- "추악한 곡선" 기준 - OOS를 통과하지만 곡선 자체는 아름답습니다.

- 수수료 없음 - OOS를 통과하지 못함.

- 커미션 설정 - OOS를 통과합니다.

즉, 최적화가 아름다움을 위한 것이라면 피팅 요소가 높다는 것이 밝혀졌습니다. 가치 있는 무언가를 발견하면 아름답게 보입니다.

그래서 저는 아름다움을 직접 찾지 않습니다. 저는 거래 수와 TS 코어의 알고리즘에 더 의존합니다. 목표는 아름다움 기준 없이 아름다움을 얻는 것입니다. 일반적으로이 변형은 OOS를 통과합니다.

ZY 수수료가있는 변형이 더 흥미 롭습니다 (그러나 일반적으로 그 반대 : 적은 수수료-패턴을 찾을 확률이 더 높음). 실제로 트랜잭션 수(통계적 유의성)는 감소하지만 검색 성공 확률은 증가합니다.

하지만 여전히 한계가 있다는 것은 분명합니다. 예를 들어 저는 이렇게 행동합니다:

- 필요한 최소 기대치를 핍으로 설정합니다(스프레드만 고려하고 수수료와 스왑도 대략적으로 추가합니다).

- 필요한 최소 거래 횟수를 설정하는데, 고려되는 구간 길이를 고려하여 필요한 최소 거래 횟수를 설정합니다.

- 곡선 매칭 계수를 조정합니다.

여전히 한계가 있다는 것은 분명합니다. 이것이 제가 운영하는 방식입니다:

- 필요한 최소 매트 기대치를 포인트로 설정합니다(스프레드만 고려하고 수수료와 스왑도 대략적으로 추가합니다).

저는 그렇게 하지 않습니다. 시장 규칙성은 브로커의 거래 조건에 의존하지 않습니다. 저는 이런 방식을 선호합니다.

트레이딩, 자동매매 시스템 및 테스트 트레이딩 전략에 관한 포럼

트레이딩의 머신러닝: 이론, 패턴, 실전 및 알고리즘 트레이딩

FXSABER, 2023.08.19 11:10 AM

가장 높은 잠재 수익으로 선택할 수 있는 과거 데이터 브로커. 예를 들어 EURUSD_Broker1의 잠재 수익이 EURUSD_Broker2보다 높습니다. 그러면 EURUSD_Broker1을 선택합니다.

메이저와 크로스 모두 스캘핑이 가능합니다. 하지만 전부는 아닙니다. 각각에 대해 훈련하고 결과를 확인하십시오. 대략적으로 말하면 그것이 제가하는 일입니다.

즉, "바위 속의 금"의 농도가 더 높은 곳을 검색하는 것이 논리적입니다.

- 해당 지역의 길이를 고려하여 필요한 최소 거래 횟수를 설정합니다.

- 곡선 맞춤 계수를 조정합니다.

나는 TS와 확산의 연결을 이해하지 못합니다.

- Например, можно обучить ТС, чтобы выдавал PF>2.5. При должном количестве сделок это почти автоматом выдаст красивую кривую

나머지에 동의합니다.

.

- TS와 스프레드의 연관성을 이해하지 못합니다 .

새로운 기고글 패턴 검색에서 무자비 대입 방식(6부): 주기적 최적화 가 게재되었습니다:

전체 아이디어에서 가장 중요한 요소는 터미널과 내 프로그램 간의 상호 작용 시스템입니다. 실제로 이것은 고급 최적화 기준을 갖춘 순환 최적화 프로그램입니다. 가장 중요한 것은 이전 섹션에서 다루었습니다. 전체 시스템이 작동하려면 먼저 MetaTrader 5 터미널 중 하나인 호가 소스가 필요합니다. 이전 글에서 이미 설명했듯이 호가는 내게 편리한 형식으로 파일에 기록됩니다. 이것은 언뜻 보기에 다소 이상하게 작동하는 EA를 사용하여 수행됩니다:

EA의 기능에 저만의 독특한 체계를 사용하는 것은 꽤 흥미롭고 유익한 경험이었습니다. 다음은 제가 해결해야했던 문제의 데모 일뿐이지만 이 모든 것은 EA 거래에도 사용될 수 있습니다:

작성자: Evgeniy Ilin