記事"ラグのないデジタルフィルターの作成"についてのディスカッション

遅れないフィルターを作るというアイデアは、ここ2、3年ずっと私の頭を占めていた。また、他よりも良いと思われる結果を定期的に得てきたし、さらには遅れない結果も得てきた。それらはすべてステップ分析で破綻した。私は作者に、入力モデル信号をHeaviside関数として実現するよう求める:ステップ、瞬間Tレベル=0まで、1つ後。そして、このフィルター線を示してほしい。私は99,99%の確率で、ある時間間隔、すなわちラグでレベル1に向かう曲線が見えると思う。理想的な、真の、遅れのないフィルターは、出力が入力と等しくなるように「ステップ」を処理できるはずである。もしそうでないなら、「遅延がない」という理屈は、いじわるである。私は著者を支持するが、非遅延、非描画フィルタの作成は可能である。

追伸:他のフィルターとの比較は、すべてのフィルターを1つのグラフに配置し、「ステップ」で与えるべきである。

P.P.S.もしそれがすでにビデオで行われているのであれば、どうかお許しください。

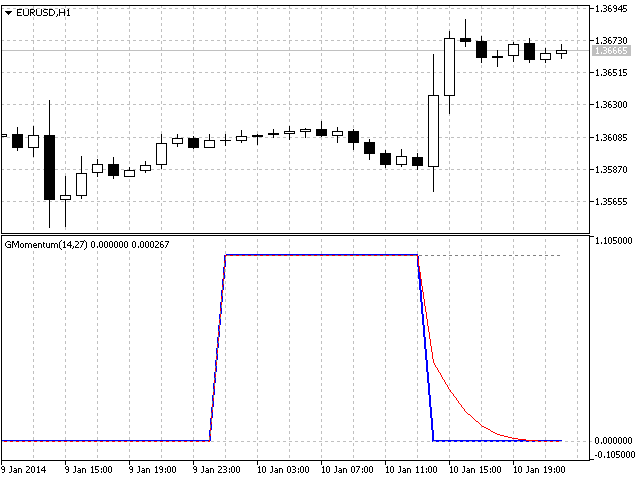

フィルタを使ったモメンタムのステップのテストを追加します。

見積もりフローのステップに対するフィルターの反応は、4つ目のビデオではっきりと見ることができる。

フィルタを使ったモメンタムのステップのテストを追加します。

相場フローのステップに対するフィルターの反応は、4つ目のビデオではっきりと見ることができる。

例えば、(文字通りの意味ではなく)有効な平均化期間が101バーであり、したがってラグが50バーであるとします。そして、きれいなステップではそれがよくわかる。しかし、2つの水平セクション(従来は0と1)を一緒に取ると、わずか20バーである引用符、およびその周り - 引用符 - そこでは、私はそのような何も表示されません。

フィルタは、モデル信号のみを入力して調査し、その後、その性質を理解した後、引用符上の作業の画像を楽しむべきである。

例えば、(文字通りの意味ではなく)効果的な平均の期間を101小節とすると、遅れは50小節となる。そして、きれいなステップでは、それがよくわかる。しかし、2つの水平セクション(従来は0と1)を合わせてもわずか20バーである気配値では、そして気配値の周りでは、私はそのようなものを見ることはありません。

フィルタは、モデル信号のみを入力して調査し、その後、その性質を理解した後、引用符上の作業の画像を楽しむべきである。

分かりました、そのようなテストを追加します。

ありがとう。何が見えるか想像している。たぶん、あなたのフィルターは競合他社よりも優れたスムージングでより少ないラグを示すだろう。しかし、100%ラグもなく、ドローもないフィルターにはならないだろう...。

推測ではなく結論を出すために、GMomentum_testインジケータの公開を待ちましょう。記事と一緒に公開されるはずだったが、どうやら準備する時間がなかったようだ。月曜日に発表されるようだ。

一般的なテストとして、線形フィルターの テストはクラスターフィルターには 適さない。より正確には、テストはできるが、クラスターフィルターは非線形であるため、指標にはならない。この例として、記事中の単一パルスの状況がある。たいていの場合、単一のステップ関数を使ったテストでも、同じように素晴らしい結果が得られるだろう。しかしそれは、単一パルスの場合と同様、スムージングの面白い特殊なケースに過ぎない。それ以上ではない。

- 2013.10.07

- Timur Gatin

- www.mql5.com

推測ではなく結論を出すために、GMomentum_testインジケータの公開を待とう。記事と一緒に掲載されるはずだったが、どうやら準備する時間がなかったようだ。現在は月曜日に発表されるようだ。

一般的なテストに関しては、線形フィルターの テストはクラスターフィルターには適して いない。より正確には、テストはできるが、クラスターフィルターは非線形であるため、指標にはならない。この例として、記事中の単一パルスの状況がある。たいていの場合、単一のステップ関数を使ったテストでも、同じように素晴らしい結果が得られるだろう。しかしそれは、単一パルスの場合と同様、スムージングの面白い特殊なケースに過ぎない。それ以上ではない。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事 ラグのないデジタルフィルターの作成 はパブリッシュされました:

本稿はストリームデータにおいて有用な信号(トレンド)を判断する方法の一つについて説明します。マーケットクオートに対して適用される小規模なフィルタリング(平滑化)テストが最終バーで再作成されないノンラギングデジタルフィルタ(インディケータ)作成の可能性を示しています。

クラスタフィルター

クラスタフィルターは初期シーケンスを近似化するデジタルフィルタです。クラスタフィルターをクラスタインディケータと混同してはいけません。

クラスタフィルターは非定常時系列をリアルタイムで、すなわちストリームデータを分析するとき便利です。それは、既知の時系列値を平滑化するためで はなく、リアルタイムで受け取る出来る限り平滑化された新規データを取得するためにこういったフィルターに主に関心が集まることを意味します。

多様な分解法や希望周期のフィルターと異なり、クラスタフィルターはコンポジションや初期シーケンスの近似化のためにさらに分析される初期系列の可 能な値のファンを形成します。入力シーケンスは分析対象というよりは規準のような役割をします。主な分析対象は受け取ったデータを処理したあと、フィル ターセットによって計算される値です。

図1 シンプルなクラスタフィルター図

一般的なケースでは、クラスタに含まれるフィルターはすべて独自の特性を持ち、その他とはまったく関連性がありません。こういったフィルターは、初 期の非定常時系列の個別の性質を説明する各自の定常時系列の分析用にカスタマイズされることがあります。もっともシンプルな場合、初期非定常系列がパラ メータを変更するとフィルターは『切り替え』を行います。このためクラスタフィルターは特性のリアルタイムの変化を追跡します。

作者: Konstantin Gruzdev