記事「取引における数学:シャープレシオとソルティノレシオ」についてのディスカッション

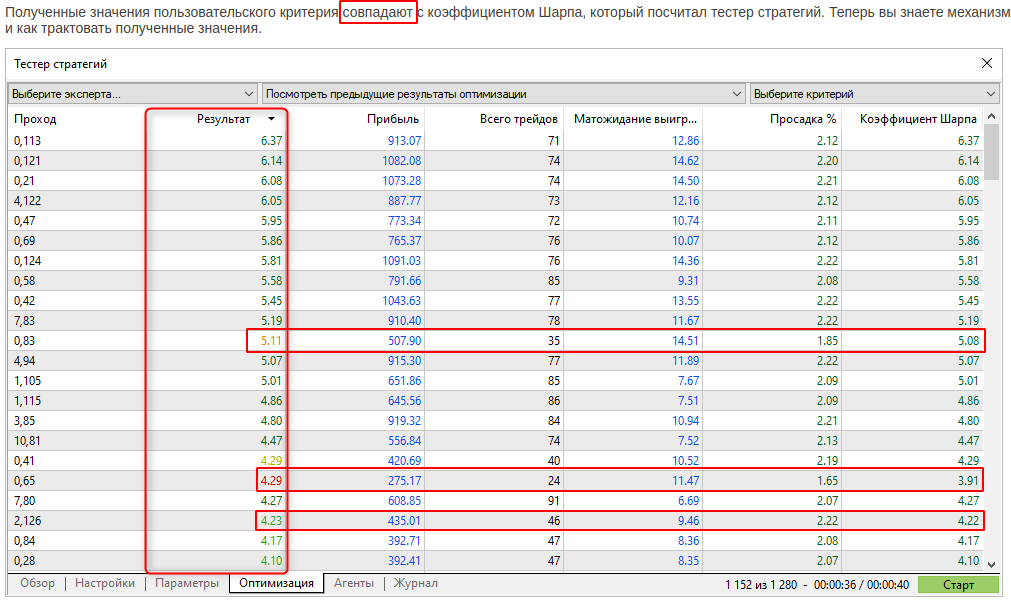

一致するが、必ずしも一致しない?その差の理由は何ですか?

パス内の取引回数が少ない場合のペナルティを追加しました。これにより、遺伝的最適化の際の結果の収束性を確保することができました。

もしペナルティが適用されない場合、場合によっては、遺伝的最適化は、取引回数が非常に少なくても、シャープ比が大きいパラメータを選択する傾向があります。

自分で調べてみてください。

インターネット上のサンプルも参照してください。例えば -https://www.educba.com/sortino-ratio/

- www.educba.com

リスク・フリーにゼロを使うのは、本来あるべき姿ではない。

最低限、リスク・フリーとは、資本を預金に預けたり、国債を買ったりした場合に、資本から得られるリターンである。

かなり成功しているが、シャープレシオが1未満のシグナルのシャープレシオについての質問の ため、私は1つを取った:

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> しかし、シャープレシオはシャープレシオ:0.27

しかし、平均と標準偏差のリターンを計算するためにタイムスパン(年、月、日...)を使用する代わりに、私は単一の取引またはポジションを使用します。

私は2つの異なるリターンを計算します:

- ひとつは、利益を終値で割って、1ロットあたりのリターンを求めるもの。

- もう1つは、(close-open)/openを計算するもので、日中と時間中のバーのopenとcloseで計算するスクリプトと似ています。

平均と標準偏差の関数は変更せず、取引履歴のファイル(Common フォルダに保存)を読み込む部分と、結果を配列に記入する関数だけを修正しました。

上記のシグナルでは、このようになります:

Avg of Profit/Vol: 23.9115

StdDev: 88.985

Sharpe_annual(Prof/vol):8.48

Shart Ration of (Close-Open)/Open:

Avg of Cl-Op/Op: 14.5605

StdDev: 79.645

Sharpe_annual(Cl-Op/Op):5.77

公式の数字より良さそうだ。

スクリプトを添付する。シグナルを選択し、その取引履歴をコモンフォルダに保存し、スクリプトを起動するだけです。

私がしなかったことは、結果の配列は、平均と標準偏差を計算するために使用されるので、ゼロのエントリーの数だけ減らすべきだということです!

この考えは今朝思いつきました。

- 2022.10.13

- www.mql5.com

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「取引における数学:シャープレシオとソルティノレシオ」はパブリッシュされました:

投資収益率は、投資家や初心者のトレーダーが取引効率の分析に使用する最も明白な指標です。プロのトレーダーは、シャープレシオやソルティノレシオなどのより信頼性の高いツールを使用して、ストラテジーを分析します。

このダイアグラムは、年次シャープレシオの値が毎月変化することを明確に示しています。これは、EURUSDが今月どのように変化したかによって異なります。一方、すべての時間枠での月ごとの年次シャープレシオはほとんど変化しません。

したがって、年次シャープレシオは任意の時間枠で計算できますが、結果値は、利益率が得られたバーの数にも依存します。これは、この計算アルゴリズムをリアルタイムでのテスト、最適化、および監視に使用できることを意味します。唯一の前提条件は、十分な数の利益率の配列を持つことです。

作者: MetaQuotes