トレーディングにおける機械学習:理論、モデル、実践、アルゴトレーディング - ページ 146 1...139140141142143144145146147148149150151152153...3399 新しいコメント Vladimir Karputov 2016.10.09 14:02 #1451 mytarmailS:私はFXトレーダーではありませんし、メタトレーダーもよく知りません :)Pで様々なプロファイルを試してみたいのですが、2つのベクトルの分布の作り方がわかりません。プロファイルの様々なバリエーションを試してみたいのですが、2つのベクトルで構築するのは明確ではありません。ボリュームは必要なく、あくまでスタート地点です。プロファイルにはほとんど何でも入れられますが、価格と一緒に行う必要があり、それは2つのベクトルです では、このフォーラムで何をしているのですか?MetaTraderに特化したフォーラム?なぜなら、彼らはすでに以前から言っていたことですが、MetaTraderのエコシステムの外から直接アクセス(API)することはできないのです。 mytarmailS 2016.10.09 14:11 #1452 カルプトフ・ウラジミール じゃあ、このフォーラムで何をしてるんだ?MetaTraderに特化したフォーラム?MetaTraderのエコシステムに外部から直接アクセス(API)することはない、と以前から言っていましたね。このスレッドのタイトルを読んで、メタトレーダーがどう関わっているのか教えてください。そして、この議論に何の意味があるのでしょうか? Vladimir Karputov 2016.10.09 14:16 #1453 mytarmailS:このスレッドのタイトルを読んで、メタトレーダーがどう関わっているのか教えてください。とか、そもそもこの議論に何の意味があるんだ? 端末には、このような新しい数学ライブラリが付属しています。(「MQL5で統計分布-Rの長所を生かす」を論じる) - MetaTraderの例を掲載しないのか? mytarmailS 2016.10.09 14:44 #1454 カルプトフ・ウラジミール 端末の配信で新しい数学ライブラリが登場するなど。(記事「MQL5で統計分布-Rの長所を生かす」の考察) - MetaTraderの例を掲載しないのですか?どうすればいいのかわからない :) MQLに慣れていないとにかく、プログラマーでない 私でも、ビルトイン関数では無理で、全部自分で書かなければならないことは理解できたのですが......。Rの 統計関数を何十個も翻訳したのは確かに良いし、賞賛に値するが、Rの 能力に比べれば、これは大海の一滴にもならないことを理解してほしい。Rは 常に進化しており、毎日新しいライブラリが現れる。関数ではなくライブラリだ。 それにどうついていける? 単に使わなければならないのだ... Andrey Dik 2016.10.09 15:07 #1455 mytarmailS:どうすればいいのかわからない :) MQLに慣れていないとにかく、プログラマーでない 私でも、ビルトイン関数では無理で、全部自分で書かなければならないことは理解できたのですが......。Rの 統計関数を12個も翻訳したのは確かに良いことですし、賞賛に値します。しかし、これはRの能力に比べると大海の一滴にも ならないことを理解してください。MQL言語も知らない、端末も 知らない、全く何も判断できないのでは?PS.残念!この掲示板には、MTのエコシステムに寄生するユーザーがたくさんいますね。しかし、それはまた、プラットフォームの巨大な人気と進歩を示し、MQLで研究する最も賢い人々を引き付け、もちろん、寄生虫を引き付け、彼らなしではどうなるのか...。 mytarmailS 2016.10.09 15:31 #1456 このスレッドには特定のトピックがあり、誰もが意見を持っています...では、その分布はどうなっているかというと、2つのベクトルで構築できるのか、できないのか。:) Dr. Trader 2016.10.09 16:38 #1457 mytarmailS:では、その分布はどうなっているかというと、2つのベクトルにプロットできるのか、できないのか?:)以下は良い記事です: https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/x <- rnorm(mean=1.5, 5000) y <- rnorm(mean=1.6, 5000) df <- data.frame(x,y) library(gplots) h2 <- hist2d(df, nbins=10) #сторона квадрата = 10 h2$counts Dr. Trader 2016.10.09 17:21 #1458 もっと肝心な例を挙げましょう。アーカイブには、2012年から今日までのeurusd h1を使ったRDataがあります。MetaQotes-Demoはティックボリュームと 取引の両方を提供しているが、どこまで信頼できるかは分からない。load("H1.RData") library(gplots) #торговые обёмы и цены закрытия за последний год hist2d(x = H1[(nrow(H1) - 6225):nrow(H1), c("Close", "Trade.volume")], nbins = 100) ファイル: H1.zip 671 kb mytarmailS 2016.10.09 17:58 #1459 ありがとうございました。私のトレーラーにも同じようなものが...。x <- D$X.CLOSE.[1:2000] y <- D$X.VOL.[1:2000] df <- data.frame(x,y) library(gplots) h2 <- hist2d(df, nbins=100) #сторона квадрата = 10 #h2$counts ただ、このh2$countsの 行列をどう解釈したらいいのか、いろいろありすぎて不気味です...。正規分布に近いものを得たいのですが、hist() のようなものでしたっけ?ボリュームプロファイルに近いもの、あるいは1対1でも良いと思うのですが、P-keyツールで可能でしょうか?https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html に何かあるみたいなので、調べてみます。 Dr. Trader 2016.10.09 19:56 #1460 mytarmailS:正規分布に近いものを得たいのですが、hist()の ようなものでしたっけ?ボリュームプロファイルと似ていて、もっといいのは1対1なんですが、P-keyツールでできるんでしょうか?価格という1つのベクトルだけを取り出した場合、ヒストグラムは各価格水準の繰り返し回数を表示します。端的に言えば、ラインからバーが生えることになる。価格と出来高という2つのベクトルをとれば、価格はそれなりの水準を持ち、出来高はそれなりの水準を持つことになる。これらは、平面を形成する2つの異なる次元である。ヒストグラムのバーは平面から上に伸び、価格と出来高の組み合わせごとに繰り返された回数を表示します。 hist2d は,三次元の棒を描く代わりに,棒の高さを色で表示します.同じデータでもっときれいにすると、次のようになります。価格と出来高に対して hist() のような単純なヒストグラムを描くには,まず2つのベクトル(価格と出来高)を1つのベクトルに変換する式を使い,それに対して ヒストグラムを描きます. この新しいベクトルがどんなもので,そこから何を得るのか,どこでそれを得るのかを決定しなければなりません.大雑把に言うと、上の3次元の写真から平面のヒストグラムを得たいわけですが、これは無限にできます。h2$counts は,そのヒストグラムの行列表現である.例えばnbins=5とすると,5x5のヒストグラムが得られ,h2$countsも5x5の行列になります。ヒストグラムのセルが明るいほど、対応するセルの行列の数字が大きくなります。後ほど追加します。 見栄えを良くする方法を発見 -。library(plot3D) levels_count <- 20 volume_levels = cut(H1[(nrow(H1) - 6225):nrow(H1), "Trade.volume"], levels_count) price_levels = cut(H1[(nrow(H1) - 6225):nrow(H1), "Close"], levels_count) h3d = hist3D(z = table(volume_levels, price_levels), xlab="volume", ylab="price", zlab="frequency", border="black") 1...139140141142143144145146147148149150151152153...3399 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

私はFXトレーダーではありませんし、メタトレーダーもよく知りません :)

Pで様々なプロファイルを試してみたいのですが、2つのベクトルの分布の作り方がわかりません。

プロファイルの様々なバリエーションを試してみたいのですが、2つのベクトルで構築するのは明確ではありません。ボリュームは必要なく、あくまでスタート地点です。プロファイルにはほとんど何でも入れられますが、価格と一緒に行う必要があり、それは2つのベクトルです

じゃあ、このフォーラムで何をしてるんだ?MetaTraderに特化したフォーラム?MetaTraderのエコシステムに外部から直接アクセス(API)することはない、と以前から言っていましたね。

このスレッドのタイトルを読んで、メタトレーダーがどう関わっているのか教えてください。

そして、この議論に何の意味があるのでしょうか?

このスレッドのタイトルを読んで、メタトレーダーがどう関わっているのか教えてください。

とか、そもそもこの議論に何の意味があるんだ?

端末の配信で新しい数学ライブラリが登場するなど。(記事「MQL5で統計分布-Rの長所を生かす」の考察) - MetaTraderの例を掲載しないのですか?

どうすればいいのかわからない :) MQLに慣れていない

とにかく、プログラマーでない 私でも、ビルトイン関数では無理で、全部自分で書かなければならないことは理解できたのですが......。Rの 統計関数を何十個も翻訳したのは確かに良いし、賞賛に値するが、Rの 能力に比べれば、これは大海の一滴にもならないことを理解してほしい。Rは 常に進化しており、毎日新しいライブラリが現れる。関数ではなくライブラリだ。 それにどうついていける? 単に使わなければならないのだ...

どうすればいいのかわからない :) MQLに慣れていない

とにかく、プログラマーでない 私でも、ビルトイン関数では無理で、全部自分で書かなければならないことは理解できたのですが......。Rの 統計関数を12個も翻訳したのは確かに良いことですし、賞賛に値します。しかし、これはRの能力に比べると大海の一滴にも ならないことを理解してください。

MQL言語も知らない、端末も 知らない、全く何も判断できないのでは?

PS.残念!この掲示板には、MTのエコシステムに寄生するユーザーがたくさんいますね。しかし、それはまた、プラットフォームの巨大な人気と進歩を示し、MQLで研究する最も賢い人々を引き付け、もちろん、寄生虫を引き付け、彼らなしではどうなるのか...。

このスレッドには特定のトピックがあり、誰もが意見を持っています...

では、その分布はどうなっているかというと、2つのベクトルで構築できるのか、できないのか。:)

では、その分布はどうなっているかというと、2つのベクトルにプロットできるのか、できないのか?:)

以下は良い記事です: https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/

もっと肝心な例を挙げましょう。アーカイブには、2012年から今日までのeurusd h1を使ったRDataがあります。

MetaQotes-Demoはティックボリュームと 取引の両方を提供しているが、どこまで信頼できるかは分からない。

ありがとうございました。私のトレーラーにも同じようなものが...。

ただ、このh2$countsの 行列をどう解釈したらいいのか、いろいろありすぎて不気味です...。

正規分布に近いものを得たいのですが、hist() のようなものでしたっけ?ボリュームプロファイルに近いもの、あるいは1対1でも良いと思うのですが、P-keyツールで可能でしょうか?

https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html に何かあるみたいなので、調べてみます。

正規分布に近いものを得たいのですが、hist()の ようなものでしたっけ?ボリュームプロファイルと似ていて、もっといいのは1対1なんですが、P-keyツールでできるんでしょうか?

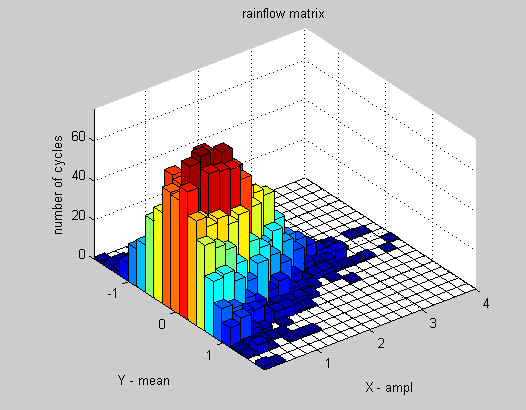

価格という1つのベクトルだけを取り出した場合、ヒストグラムは各価格水準の繰り返し回数を表示します。端的に言えば、ラインからバーが生えることになる。

価格と出来高という2つのベクトルをとれば、価格はそれなりの水準を持ち、出来高はそれなりの水準を持つことになる。これらは、平面を形成する2つの異なる次元である。ヒストグラムのバーは平面から上に伸び、価格と出来高の組み合わせごとに繰り返された回数を表示します。

hist2d は,三次元の棒を描く代わりに,棒の高さを色で表示します.同じデータでもっときれいにすると、次のようになります。

価格と出来高に対して hist() のような単純なヒストグラムを描くには,まず2つのベクトル(価格と出来高)を1つのベクトルに変換する式を使い,それに対して ヒストグラムを描きます. この新しいベクトルがどんなもので,そこから何を得るのか,どこでそれを得るのかを決定しなければなりません.大雑把に言うと、上の3次元の写真から平面のヒストグラムを得たいわけですが、これは無限にできます。

h2$counts は,そのヒストグラムの行列表現である.例えばnbins=5とすると,5x5のヒストグラムが得られ,h2$countsも5x5の行列になります。ヒストグラムのセルが明るいほど、対応するセルの行列の数字が大きくなります。

後ほど追加します。

見栄えを良くする方法を発見 -。