Processo di sviluppo del sistema Ubzen - pagina 2

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Anche se non ho ancora capito lo strumento Time-to-Mae/Mfe, ho deciso di postare quello che ho. Questo metodo ce l'ho in mente da un po' di tempo. Qui, siamo interessati solo a quanto MAE/MFE i trade hanno generato in un certo periodo di tempo ex) 1 ora. L'obiettivo è quello di determinare se il segnale è giusto sulla direzione, ma non necessariamente subito. Diciamo che stai testando un segnale Buy e mostra Mae=50 e Mfe=100. Puoi concludere che il segnale è accurato. Tuttavia, se stava scendendo prima di salire, colpirà il tuo stop-loss di 50 prima di entrare in profitto. Questo suona anche utile per qualcuno che vuole prendere 100-pips in un'ora ma il sistema mostra 25mae-50mfe. Lui/lei cadrebbe semplicemente al di sotto. La modifica EA per questo include solo stop-loss-via-tempo; commercio ogni segnale e un commercio per segnale. Di seguito il file di lavoro.

Predefinito: Totale

Mfe 5354.5 - Profitto 570.8= Eccesso Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= Minimo 2723.3

Zen-Mxe 1.76

15-Minuti:

Mfe 303 - Profitto 48= Eccesso Mfe 255

Mae -253 + Mfe 303= Minato 50

Zen-Mxe 5.1

1 ora:

Mfe 574 - Profitto 83= Eccesso Mfe 491

Mae -476+ Mfe 574= Minato 98

Zen-Mxe 5.0

4 Ore:

Mfe 1053- Profitto 368= Eccesso Mfe 685

Mae -659+ Mfe 1053= Minato 394

Zen-Mxe 1.73

8 Ore:

Mfe 1425- Profitto 336= Eccesso Mfe 1089

Mae -782+ Mfe 1425= Minore 643

Profitto 336 Zen-Mxe 1.69

1 giorno:

Mfe 2461- Profitto 751= Eccesso Mfe 1710

Mae -1358+ Mfe 2461= Sottoscritto 1103

Zen-Mxe 1.50

*Sottoscritto è il mio tentativo di minare il concetto di Phillips. (più alto=migliore) se l'indebolimento è negativo, si potrebbe considerare di invertire i segnali.

*Excess Mfe è il mio tentativo del concetto EMFE di Phillips.

*Zen-Mxe è l'EMFE / Undermined. Ti nomino nuovo criterio. 8)) scherzando. (più basso = migliore)

Default è il programma come è stato scritto originariamente. Un confronto tra Default e Timed Close non sarebbe accurato perché Default ha valori in $$ e dimensioni di lotto variabili. Mentre gli altri sono di dimensioni 0,1.

Per iniziare, ho iniziato con una scadenza di 15 minuti. Non avevo intenzione di usare un time-frame così basso a causa di molteplici ragioni, ad esempio) dati non-tick, aggiornamento a intervalli della cattura mae-mfe ... ecc. Tuttavia ho incluso per interesse di scalping. Come previsto, questo sistema non funziona bene per lo scalping. I migliori risultati sono il test a 5 ore, non incluso perché non mi sono prefissato di testarlo. Tuttavia, potete trovare i risultati di quel test nel file Help.zip situato nel mio post b4 questo.

Ho bisogno di riscrivere l'EA in set pips in modo da poter tentare un confronto equo con i test a tempo. Tuttavia, i risultati di Phillip's Excess Mfe mostrano che sta lasciando troppi soldi sui tavoli. Tornerò quando avrò fatto il confronto dei pip.

Si parla molto di MAE/MFE...M per Massimo... ma ci sono tentativi di individuare i valori anomali? ..per esempio, un particolare trade può aver spostato 300 pips nella direzione avversa prima di ottenere un profitto mentre la maggior parte dei trade si muove solo intorno ai 50... sarebbe più descrittivo un mAE/mFE...m per media?

Dalla mia limitata interpretazione su M?e ecco la mia opinione su questa domanda. Questo è uno dei motivi per cui sommo tutti i Mae e tutti i Mfe. I 300 pips mostrano la tua volontà di tenere la posizione 6x la perdita media.... perché andare così in basso se non ne hai bisogno. E' perché vuoi il 100% di win-rate. <---- Non mi sto riferendo direttamente a Supertrade piuttosto queste sono domande che uno dovrebbe porsi.

Il motivo per cui ho acquistato M'e è perché mi piace l'idea. Per esempio venendo dal Blackjack (la matematica è molto più statica in quel gioco), tuttavia, devo determinare una scommessa in base al mio Bankroll (Equity) contro il mio Edge (Sigma). Se scommetto 10$ (lasciamo fuori i doppi down per semplicità). Ci sono solo 4 possibilità 1) Perdo - Lei prende i miei 10$ 2) Vinco - Lei mi paga 10$ 3) Spingo - Nessuno dei due guadagna. o 4) Blackjack baby - Lei mi paga una puntata e mezza (3 a 2). 15$.

Per farla breve, se il Bj pagasse 2 a 1 in realtà, i casinò smetterebbero di offrire il gioco il giorno stesso... anche se la casa vincerà sempre più del 50% o dei giri (trade) non importa quanto tu sia bravo. Qui, ho dovuto chiedermi quanto sto rischiando. La risposta, mi rendo conto, non è nella dimensione dei Lotti, ma piuttosto nella dimensione del draw-down, e lo estenderò al willing draw-down. Se lasci la possibilità di una perdita di 300 pip, allora stai effettivamente scommettendo 300 pip, non 50. È meglio avere un take-profit di 300 per giustificare quel rischio su una base di 1-1.

Come Zzeug ha sottolineato prima. La sua versione modificata di questo sistema mostrava oltre il 50% di vittorie anche quando chiedeva un rapporto vincita/perdita di 2 a 1. Sono d'accordo, questo è davvero buono come si ottiene ... ma come sembra qui, i risultati passati non significa squat ... perché come Phillip hanno sottolineato a me prima, Trading questo non è un processo statico. Quindi, sto dicendo che un sistema con rapporti inferiori a 1 non può vincere.... No. Hanno solo bisogno di un win-rate più alto. Ad un certo punto, matematicamente, o si deve vincere più% di scambi ... simile alla casa in Bj. Oppure devi vincere le scommesse più grandi come un giocatore di vantaggio. Purtroppo non so come fare la matematica ;)

Sì, so che conosci la maggior parte di queste cose supertrade. L'ho appena tirato fuori così forse qualche scalper duro può differire. La risposta semplice alla tua domanda nella mia mente è M-come massimo è la tua scommessa.

Sì, questo ha senso se lo si guarda da una prospettiva di rischio. MAE/MFE per una valutazione del caso peggiore, mAE/mFE (media) per una descrizione generale di come si comporta la tua strategia.

Hai detto che sommi tutti i tuoi MAE & MFE tho? Guardando il datapoint massimo si parlerebbe di rischio ma una somma darebbe le stesse informazioni di una media... forse ho letto male.

Per quanto riguarda il win rate/profitto... come queste variabili si relazionano è in realtà dato dal Fattore di Profitto ..quello che il tester dà nel rapporto:

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), dove i tassi sono %ages (o decimali) ... se PF > 1 si profitto ..chiaramente un sistema con un basso Win / Loss ratio può essere redditizio con sufficiente Win Rate

Hai detto che sommi tutti i tuoi MAE e MFE tho? Guardando il punto massimo dei dati si parlerebbe di rischio, ma una somma darebbe le stesse informazioni di una media... forse ho letto male.

Come si può dire che sto cercando di digerire questa roba mentre vado avanti. Comunque quando Phillip ha detto: "La differenza tra il MFE e l'OrderProfit è qualcosa che io chiamo "excess MFE" o semplicemente "EMFE" e questo è il denaro che hai lasciato sul tavolo in virtù della tua strategia di uscita tenendo la posizione aperta troppo a lungo".

Se ho 2 ordini. Mostrare:

Ordine#1) Mfe=200, Profitto=100, Mae=0

Ordine#2) Mfe=0, Profitto=-50, Mae=-100

Non potrei usare solo un ordine particolare e la media sarebbe fuorviante (che sarebbe più appropriata per un singolo ordine). Beh, guardandolo ora, si potrebbe fare lo stesso calcolo in una riga, ma bisogna comunque sommarlo per creare l'effetto che volevo. Essere in Excel mi ha fatto pensare più in colonne. Per somma intendo dire che ho aggiunto i 200+0 di Mfe per ottenere 200. E i Mae 0+-100 per ottenere -100 e Profitto di 50.

Mfe 200 - Profitto 50= Eccesso Mfe 150 ...{Vogliamo un numero piccolo qui} per ideale

Questo è 150-pips che avrei potuto tenere. Questo potrebbe segnalare l'uso di trailing stop o altre modifiche di uscita alla strategia. Odio lasciare i soldi sul tavolo. Nessun gioco di parole. ;)

Mae -100 + Mfe 200= Sottoutilizzato 100.{Vogliamo un numero grande qui}per ideale

Phillip ha detto: "Caratterizzo il MAE come il MAE ti sta dicendo che la tua "strategia di entrata" ti ha portato in una posizione troppo presto, per un importo pari al MAE. Come tale il tuo "potenziale di profitto" per l'operazione è stato minato da un importo pari al MAE."... "Il MAE serve per mettere a punto la tua strategia di entrata. Il MFE serve per mettere a punto la tua strategia di uscita".

Qui sto cercando di ottenere i valori minati.

Zen-Mxe = Mfe 150 in eccesso {diviso per}. Undermined 100. = 1,5 {Vogliamo un numero piccolo qui}per l'ideale

Zzuegg ha notato che Mae ideale sarebbe 0. E Mfe ideale sarebbe uguale a Profitto. Con questa lampadina accesa, ho creato lo Zen-Mxe.

Phillip ha detto: ....optimization per sintonizzare le strategie di entrata e di uscita per il minimo MAE e il minimo EMFE. Traduco come significato Mfe più vicino a 0. E Mfe in eccesso più vicino a 0.

Se sei matematicamente incline, potresti vedere le relazioni in altre formule come PF. O potresti avere un metodo più semplice per arrivare alle tue risposte. Io d'altra parte ho bisogno di passare attraverso questo per concettualizzare la matematica. Per quanto riguarda il tuo approccio, sembra interessante e lo aggiungerò alla mia cassetta degli attrezzi. Ci penserò subito.....

Quindi prendiamo il Mae dei 2 trade. 0 e -100 e facciamo la media. Questo sarebbe -50. Quindi forse possiamo prendere questo come obiettivo di ottimizzazione. Perché nessun sistema è così perfetto da ottenere 0 & 0. Ah... ecco, abbiamo un altro criterio per la cassetta degli attrezzi del nostro trader :). Mi dispiace di non avere abbastanza campioni o varianze di campioni che un mestiere è lontano dal resto dei mestieri in modo da poterlo eliminare dai calcoli. Sarei un po' a disagio a pensare che il mio sistema abbia un Mfe di 50 o anche una perdita tipica di 50 quando lo stop-loss reale scende fino a 300.

Quando usi lo strumento Phillips genera delle frequenze che sarebbero utili nella tua valutazione. Ho ancora bisogno di giocare un po' di più con quello strumento in modo da poter capire meglio come funziona il time-to-mae/mfe. Questo è il mio prossimo passo.

Ok, ho corretto l'errore logico a cui alludeva Zzuegg prima e ho eseguito il default in 0.1 pips fissi.

Predefinito: in_Pips

Mfe 2700 - Profitto 977= Eccesso Mfe 1723

Mae -1272 + Mfe 2700= Minore 1428

Zen-Mxe 1.20

Lo Zen-Mxe è il valore più basso finora, ma non è una sorpresa perché viene confrontato con la chiusura a tempo cieco. Ha battuto di poco la chiusura a 24 ore. Mi sembra che, in generale, più a lungo si lascia funzionare questo sistema, più basso è lo Zen-Mxe, il che indicherebbe che si tratta di un sistema più a lungo termine, come indicato dal fornitore originale.

Tempo-Mae/Mfe Prossimo..... Aggiornato

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Tempo2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

Tempo2Mfe= 27602

Time2Mae è chiaramente < Time2Mfe. Tho, tutti i miei numeri di rapporto sembrano essere più grandi del previsto. In questo caso è la relatività che conta, quindi andrò avanti finché Phillip non mi spiegherà qualcosa.

Ora che il Time-2-Me è stato verificato. Ho intenzione di sperimentare alcune condizioni di uscita che potrebbero migliorare l'Emfe. La prima cosa che mi viene in mente è il Trailing-Stop. Sì, è il momento che il Break-Even stop lasci il posto a qualcosa di più dinamico. Poi proveremo anche l'Atr-Stoploss di BarrowBoy trovato qui. Sì, BB ti sto trascinando in questo :) spero non ti dispiaccia. Per quelli che non sanno chi è, è uno dei nostri moderatori. E ultimo ma non meno importante il Ma accelerato di Zzuegg trovato qui. 8P Oh, e ho insegnato circa altri 2. Dal momento che la logica dello stop è iniziata con il precedente 5-bar low, perché non continuare con questa tendenza. E, uno dei miei, Buste :) spero ti piaccia il postino.

Per preservare un po' di easing psicologico e la logica originale, ho intenzione di innescare il trailing-stops dopo aver fissato il break-even.

*Undermined è il mio tentativo di Phillips undermine concept. (più alto = migliore) se l'indebolimento è negativo, si potrebbe considerare di invertire i segnali.

*Excess Mfe è il mio tentativo del concetto EMFE di Phillips.

*Zen-Mxe è l'EMFE / Undermined. Ti nomino nuovo criterio. 8)) scherzando. (inferiore = migliore)

Default è il programma come è stato scritto originariamente. Un confronto tra il Default e il Timed Close non sarebbe accurato perché il Default ha valori in $$ e dimensioni di lotto variabili. Mentre gli altri sono di dimensioni 0,1.

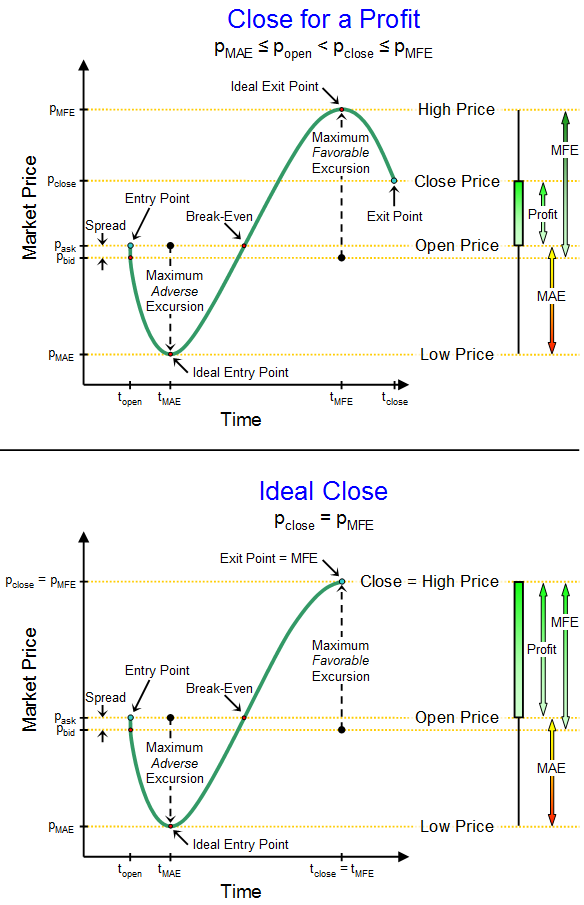

Ciao ubzen, penso che qui ci possa essere un malinteso. Piuttosto che immergermi nei tuoi post per cercare di capire precisamente da dove/come viene il malinteso, penso che sarebbe un uso migliore del mio tempo se espandessi ulteriormente il mio post precedente nel thread e tentassi di chiarire di cosa stavo parlando. Se tali chiarimenti supportano le tue affermazioni, allora è fantastico, se invece vanno contro la tua comprensione e le tue affermazioni, allora farai meglio a riconoscerlo molto prima che lo faccia io.

"Undermined" significa che il tuo profitto per il trade avrebbe potuto essere più alto di un importo che è fino al valore del MAE se la tua strategia di entrata avesse ritardato l'apertura del trade. Stai entrando nel trade troppo presto a un prezzo di mercato troppo alto (se si tratta di un bull trade). Se la tua strategia avesse resistito più a lungo prima di aprire la posizione, il tuo prezzo di entrata sarebbe stato più basso, il che significa più profitti per te alla fine.

Dai un'occhiata alla differenza tra il diagramma superiore e quello inferiore:

La differenza è che la strategia di entrata è diversa e per questo il profitto (lato destro del grafico) è più grande per il trade in basso che per quello in alto. Il valore in dollari del MAE ti dice quanti soldi in più hai avuto l'opportunità di fare esattamente con lo stesso trade se la tua strategia di entrata fosse stata migliore nel prevedere/prevedere il fondo del mercato locale nella price action. (e viceversa se stai guardando una posizione short)

Quando eseguo un backtest faccio la media di tutti i MAE insieme e cerco le strategie che hanno il MAE medio complessivo più basso, perché questo è un'indicazione che quelle strategie di entrata stanno facendo un lavoro migliore nel prevedere/prevedere/temporizzare il mercato per punti di entrata opportuni.

Questa analisi del MAE è fatta completamente in assenza dei valori MFE. Le strategie di entrata e di uscita sono trattate come due aspetti totalmente separati di una strategia commerciale complessiva quando si tratta di caratterizzare la loro efficacia nel prevedere/prevedere le opportunità di entrare nel mercato e di uscirne.

Mentre usiamo il valore medio del MAE per cercare le strategie di entrata (e i parametri) ottimali, guardiamo alla media dell'EMFE per cercare le strategie di uscita ottimali.

Stiamo cercando le strategie che hanno il più piccolo MAE medio e il più piccolo EMFE medio perché queste strategie stanno facendo il miglior lavoro nel prevedere quando entrare nel mercato e quando uscire dal mercato.

Detto questo, ovviamente non vogliamo strategie che aspettano così tanto per entrare nel mercato e poi saltano fuori dal mercato prematuramente in modo da avere un piccolo MAE medio e un piccolo EMFE medio ma anche un piccolo profitto totale.

Il modo semplice in cui filtro per questo è che ho dei criteri di ordinamento/filtraggio. Eseguo un backtest, ho un file csv che viene aggiornato ad ogni deinit() con i valori risultanti del MAE medio e dell'EMFE medio per quella specifica combinazione di parametri di trading, così come il profitto medio per trade. Il file csv viene aggiornato solo se il MAE medio, l'EMFE medio e il profitto medio per operazione soddisfano tutti una soglia minima.

Un esempio potrebbe essere qualcosa come "il MAE medio non deve essere più di -$100, l'EMFE medio non deve essere più di +$100, e il profitto medio per trade non deve essere meno di $200". Solo un esempio.

Poi classificherò i dati risultanti in base al profitto per operazione e cercherò la strategia con il massimo profitto.

Ora il mio criterio di downselection è in realtà un po' più complicato di questo perché non uso realmente il "profitto lordo" come metrica di successo. Cerco le strategie che hanno il miglior RAROC (risk-adjusted return on capital).

Questo comporta il calcolo della probabilità di perdere il 50% del conto (drawdown mediano) e la normalizzazione (aggiustamento del rischio) del ROI in modo che il risultato del rischio di rovina sia che ho l'1% di possibilità di perdere il 50% del capitale del conto (la cosiddetta regola 1%/50%, alcune persone sono ancora più conservatrici e vanno per 1%/20%). Una volta che ho questi dati posso calcolare il RAROC e classificare l'output del RAROC.

Quello che troverete è che le strategie che hanno una media MAE intrinsecamente bassa e una media EMFE intrinsecamente bassa saranno anche intrinsecamente più redditizie (per tutte le ovvie ragioni) e quindi avranno intrinsecamente un RAROC più alto. Tutto si combina bene.

Si parla molto di MAE/MFE ...M per Maximal... ma ci sono tentativi di individuare gli outlier? ...per esempio, un particolare trade potrebbe essersi mosso di 300 pip nella direzione avversa prima di ottenere un profitto mentre la maggior parte dei trade si muove solo intorno ai 50... un mAE/mFE ...m per mean, sarebbe più descrittivo?

Se stai usando il codice che ho caricato l'estate scorsa, credo che contenga le procedure di identificazione degli outlier (secondo le regole WECO) ed elimina i trade outlier dall'analisi. Onestamente il codice dell'anno scorso è così vecchio che non ricordo se l'ho aggiornato con questa logica tanto tempo fa o se è stata un'aggiunta più recente. Inoltre, ad un certo punto ho reso il filtraggio delle escursioni un'opzione selezionabile dall'utente nella funzione di chiamata. Quindi potrebbe essere presente in quel codice dell'anno scorso ma potrebbe essere disabilitato se l'utente non lo abilita quando lo chiama.

La M sta per massimo ma è massimo per scambio, non massimo per un paniere di scambi. E naturalmente anche la deviazione standard delle MAE e delle EFME è rilevante.