Cancellazione nel tester

Colleghi, si chiedeva in quale argomento scrivere - ha deciso di scrivere qui - si prega di aiutare a segnalare i dati e come lavorare con esso, vale a dire di prendere in considerazione i costi di compensazione nel tester - qui è per esempio i dati in cui la sincronizzazione non è conteggiato nel test:

cioè anche una serie di posizioni di vendita sul mercato

ma per il reale - rapporto - margine di variazione chiuso (cioè raccolto - e non ci sono state chiusure in perdita, su posizioni aperte il margine di variazione provvisorio è stato preso al momento della compensazione, anche al momento della creazione di robot (e mani) posizione di vendita:

domanda - come tenerne conto nel tester, come nel tester come tenerne conto (può - da qualche parte - impostarlo per contare, perché c'è una discrepanza tra queste deduzioni - nel tester non sono - sul reale - c'è...

Come mettere tutto insieme in modo che tutto sia uniforme (o il più uniforme possibile...)

Cioè nel tester la perdita di corrente è chiara:

ma non viene rimosso dalla compensazione... quando il prezzo finale è superiore al prezzo di apertura della posizione finale...

ed è chiaro poi quando si va in profitto e si trasferisce al lato + tutto è chiuso in profitto:

ma sul reale - quando il margine di variazione è chiuso in meno alla compensazione - già a questo trasferimento a pareggio + già meno è stato chiuso e la chiusura finale se un fascio di contratti in profitto, quindi tutto lo stesso il finale è chiuso in meno.

Come si può risolvere questo problema per tener conto del clearing e della sincronizzazione quando cancellano l'intermediario minus?

Come calcolare l'importo di chiusura del margine di variazione nel tester per la compensazione? (almeno una stima approssimativa e approssimativa)

In altre parole, come contabilizzare il taglio del margine di variazione nel tester per la compensazione (come nel conto reale)? Per calcolare oggettivamente un trasferimento a pareggio di una posizione aggregata?

In generale, abbiamo bisogno di soluzioni per la corrispondenza dei calcoli di tutti i COMMIT e altri in reale e nel tester ... se non assoluto, allora come contarli in modo ottimale programmaticamente - anche ritiro al margine di variazione stretta per la compensazione? Almeno approssimativamente, con ciò che - che è tolleranza accettabile ... per capire era - per esempio nel mio caso - per calcolare correttamente la posizione finale accumulata quando si traduce in no-loss, quindi era a no loss + (come il tester), ma non meno (come nella vita reale ora) a causa del ritiro del margine di variazione intermedio di chiusura per la compensazione.

P.S. Di conseguenza, non conta nel tester: non chiude e non apre il margine di variazione (come nel reale - rapporto) - come contarlo, almeno approssimativamente nel tester per abbinare il reale e il tester:

La scrittura non è molto chiara.

Posso supporre che il problema è che dopo la compensazione, non è il prezzo di apertura originale (impostato) della posizione che viene preso in considerazione, ma il prezzo di compensazione?

E la domanda è come simulare questo nel tester?

Ancora non capisco bene.

In parole povere, l'essenza del clearing si riduce al fatto che una parte del profitto/perdita è maturata/scritta prima che la posizione effettiva sia chiusa, e un nuovo "prezzo di apertura" è fissato per la posizione, tenendo conto di questa maturazione/scrittura. In ogni caso, l'importo del profitto/perdita della compensazione e della chiusura della posizione sarà lo stesso (approssimativamente).

La compensazione in quanto tale non interferisce, ma gli scambi di tipo "Balance" sono molto confusi.

Profitto sulla compensazione + profitto sulla chiusura della posizione sul reale = profitto nel tester. "Profit" ha un segno ovunque.

Anche se la compensazione per imitazione può essere necessaria per il calcolo corretto del margine libero. Ma allora bisogna imitare sia la "Correzione" che l'"Equilibrio", il che non è realistico, IMHO.

Ancora non capisco bene.

In parole povere, l'essenza del clearing si riduce al fatto che una parte del profitto/perdita è maturata/scritta prima che la posizione effettiva sia chiusa, e un nuovo "prezzo di apertura" è fissato per la posizione, tenendo conto di questa maturazione/scrittura. In ogni caso, l'importo del profitto/perdita della compensazione e della chiusura della posizione sarà lo stesso (approssimativamente).

La compensazione in quanto tale non interferisce, ma gli scambi di tipo "Balance" sono molto confusi.

Profitto sulla compensazione + profitto sulla chiusura della posizione sul reale = profitto nel tester. "Profit" ha un segno ovunque.

Anche se la compensazione per imitazione può essere necessaria per il calcolo corretto del margine libero. Ma allora bisogna imitare sia la "Correzione" che l'"Equilibrio", il che, IMHO, non è realistico.

Intendo quello che non riesci a capire, o che proprio non capisco - intendo quello che voglio dire a causa di un tale labirinto:

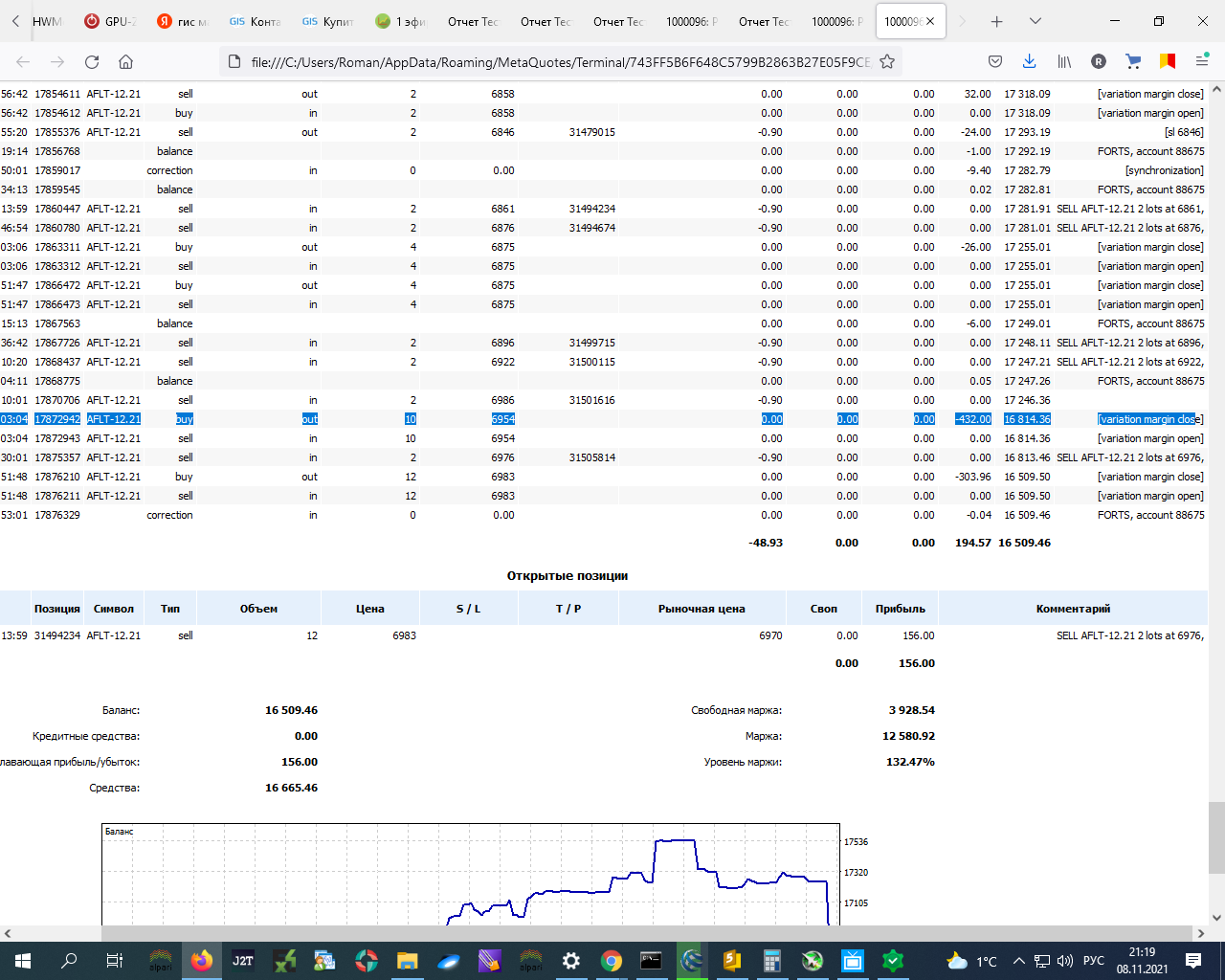

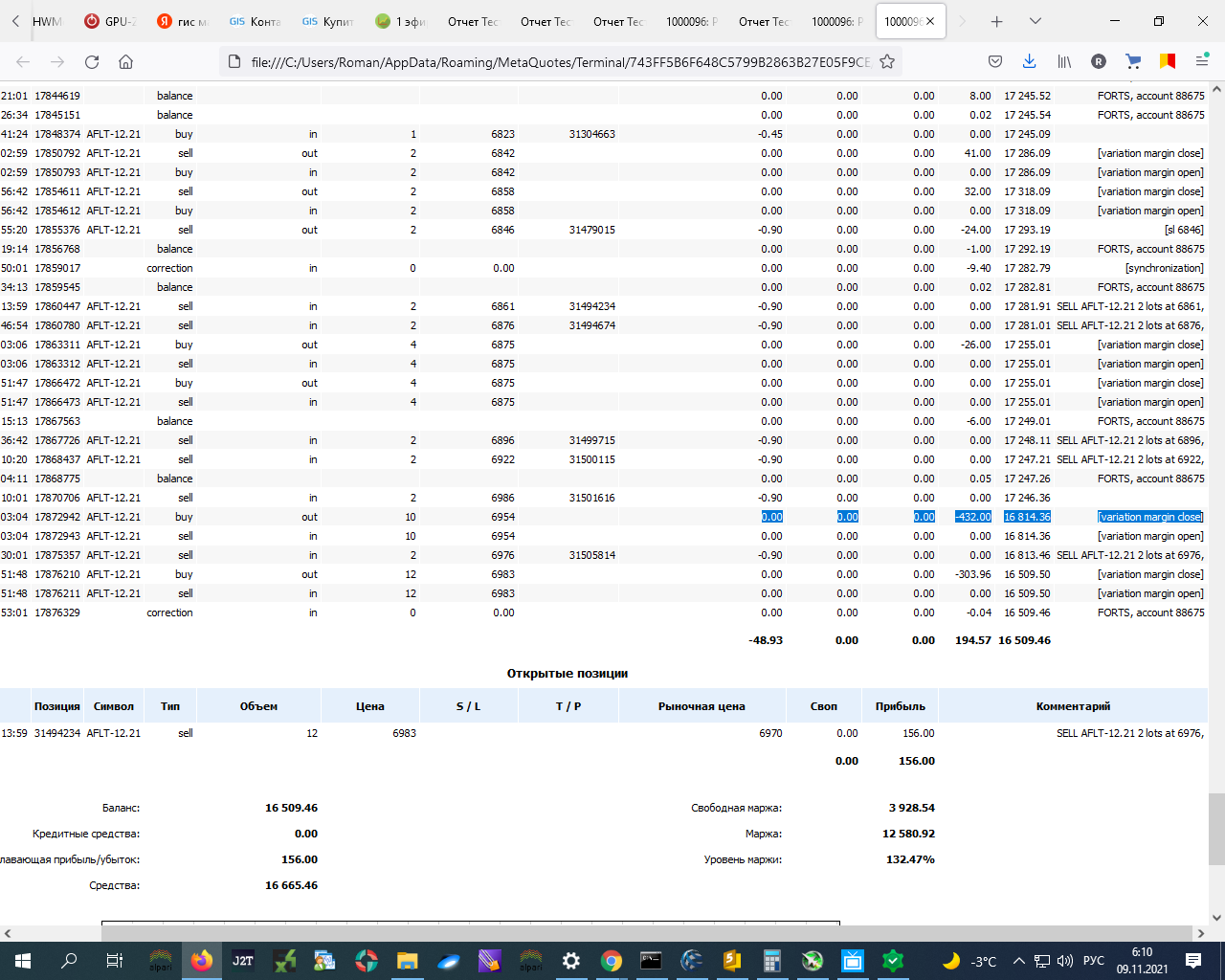

e due righe sotto dove -303 c'è una differenza tra i dati nel tester e nel reale !!!!!!!

Non ho notato alcun cambiamento nel prezzo di apertura dopo queste detrazioni dal saldo.

--------------

P.S. Se non è possibile nel tester è simile alla visualizzazione o conto, allora sarò nel mondo reale per leggere i dati su queste perdite (consigliare variante) e quando il trasferimento SL in un piccolo profitto prenderà in considerazione questi write-offs....

Scriverò qui un po' di codice più tardi.... Finora mi limiterò a controllare la stampa sul reale ... Stampe.

Che trasferisco lo stop loss per esempio di 30 pips al profitto e se lo faccio chiudere allora l'importo del saldo TOTALE diventa PIÙ GRANDE della dimensione delle cancellazioni così intermedie: chiusura del margine di variazione, come ora, per esempio.

Se ho impostato SL + 30 pips dal prezzo di apertura - allora ci sarà un profitto 30 * 1 rublo dal contratto * 12 contratti = 360 rubli - chiusura in profitto, ma ho avuto ieri è stato cancellato il saldo -700,00 rubli e sopra!!!! Quindi la chiusura finale sarà negativa!!!!!!!!!!!!!!!

La domanda è che nel tester - tutto nel plus!!!! come tenerne conto nel tester? In modo che anche se ci fossero differenze - minimal!!!!!!

Cosa sto cercando di dire?

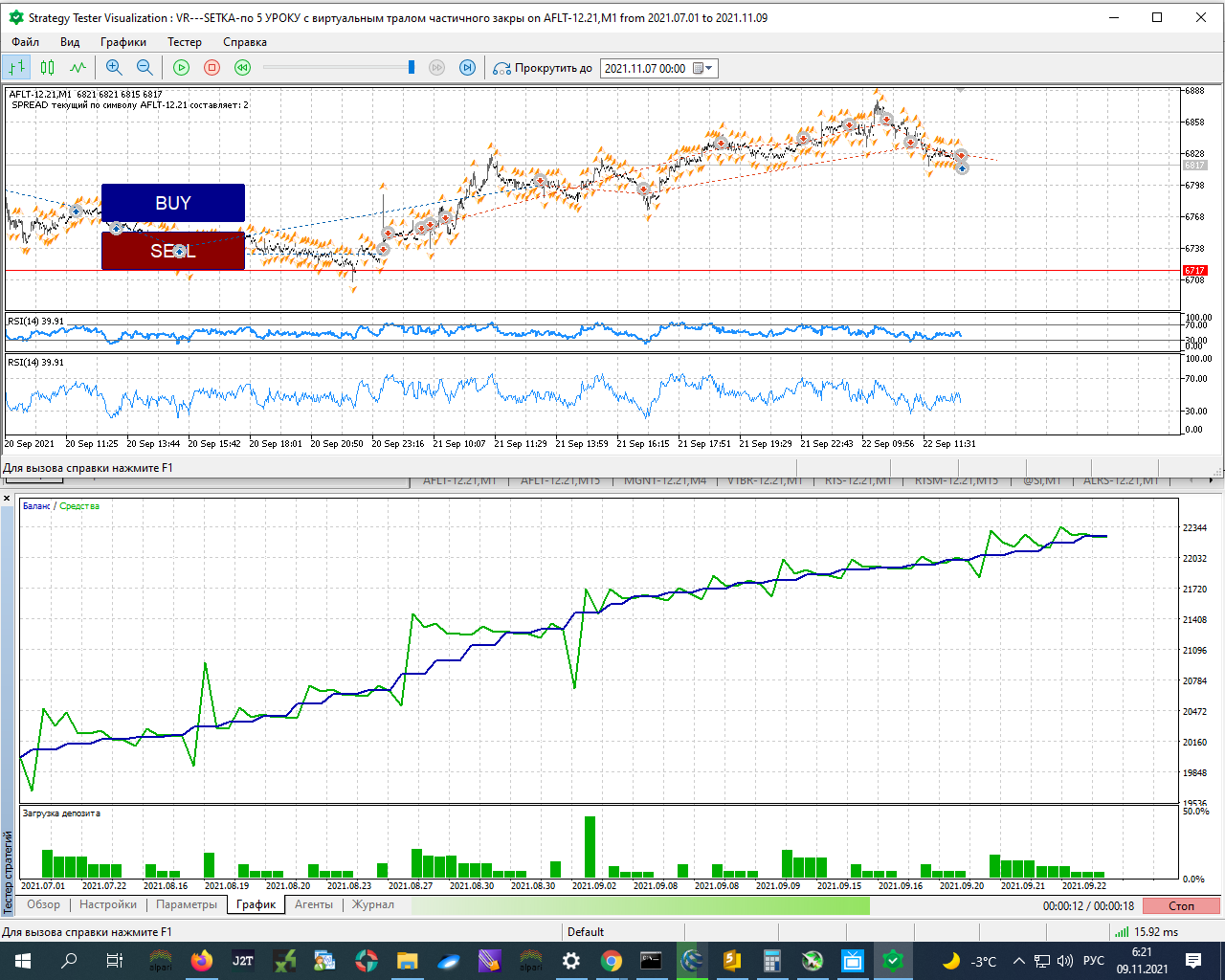

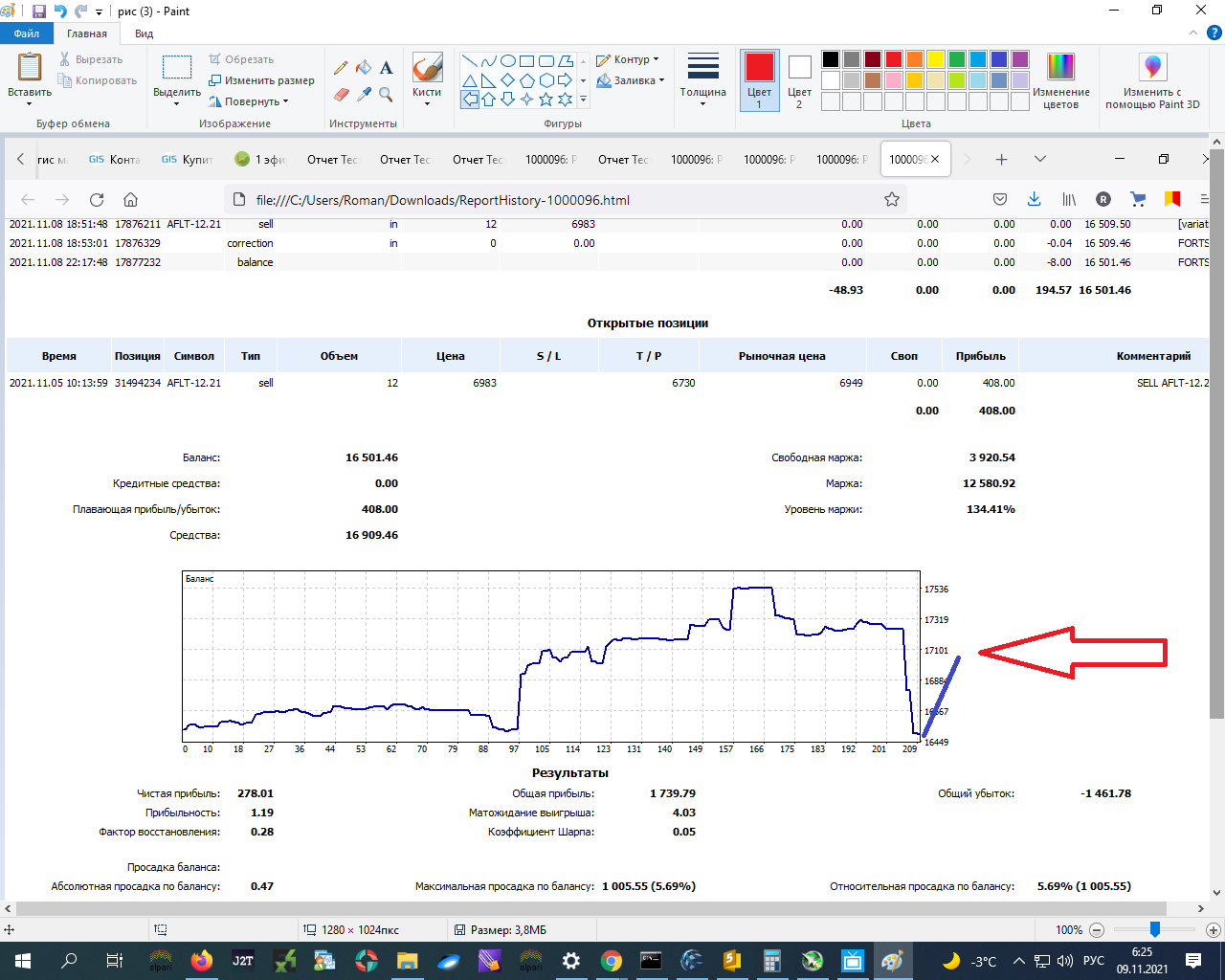

Che alla fine il tester funziona così:

Il reale con gli stessi valori di parametro funziona così:

a spese del margine di variazione per il giorno - scendendo dal punto di entrata di un insieme di questi 12 contratti:

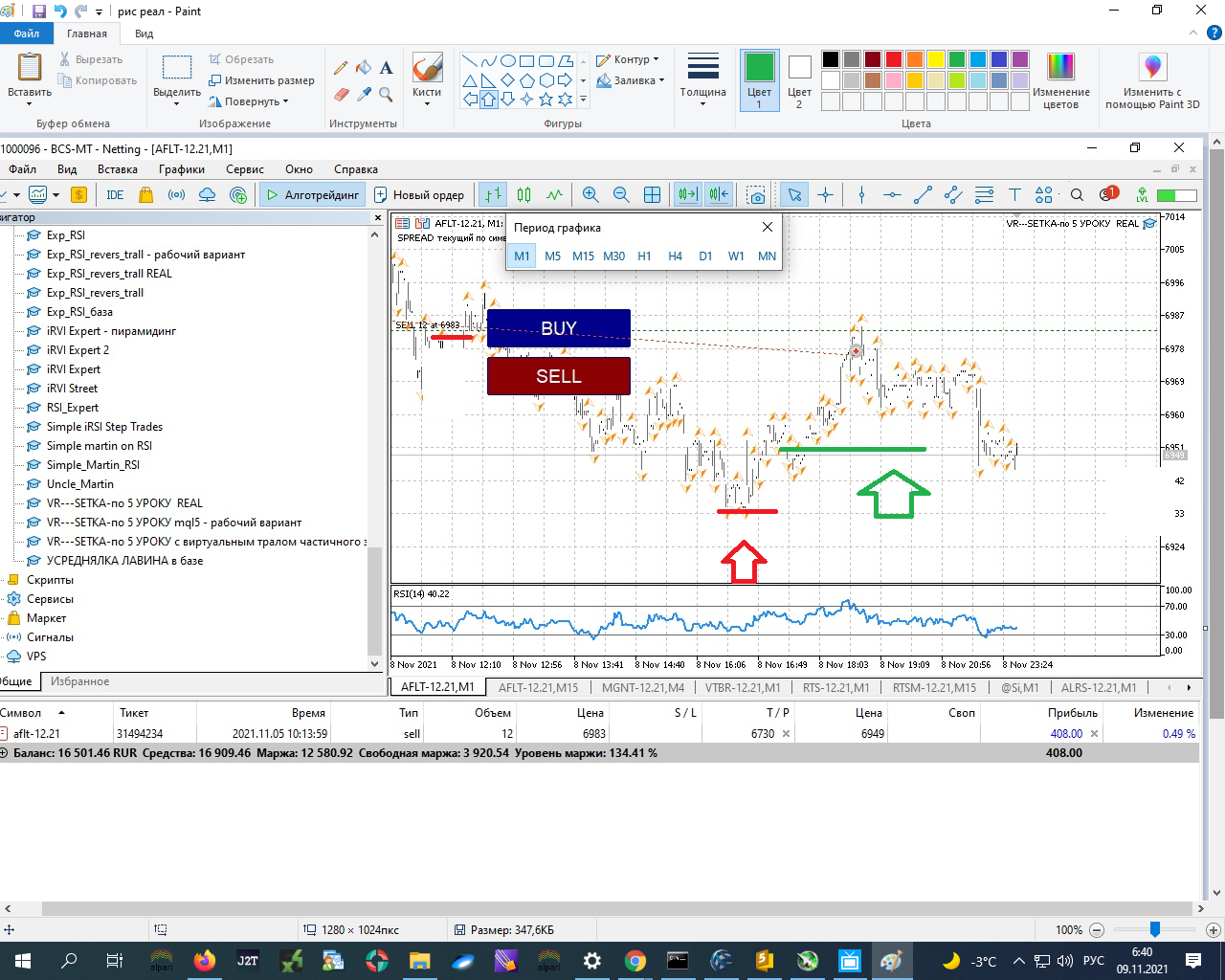

Ora i dati sono esattamente 6983 - 6949 = 34 pips. Se vengono moltiplicati per il numero di contratti nel mercato 12 contratti * 34 = 408, che mostra nella scheda TOOLS - perdita di profitto attuale!

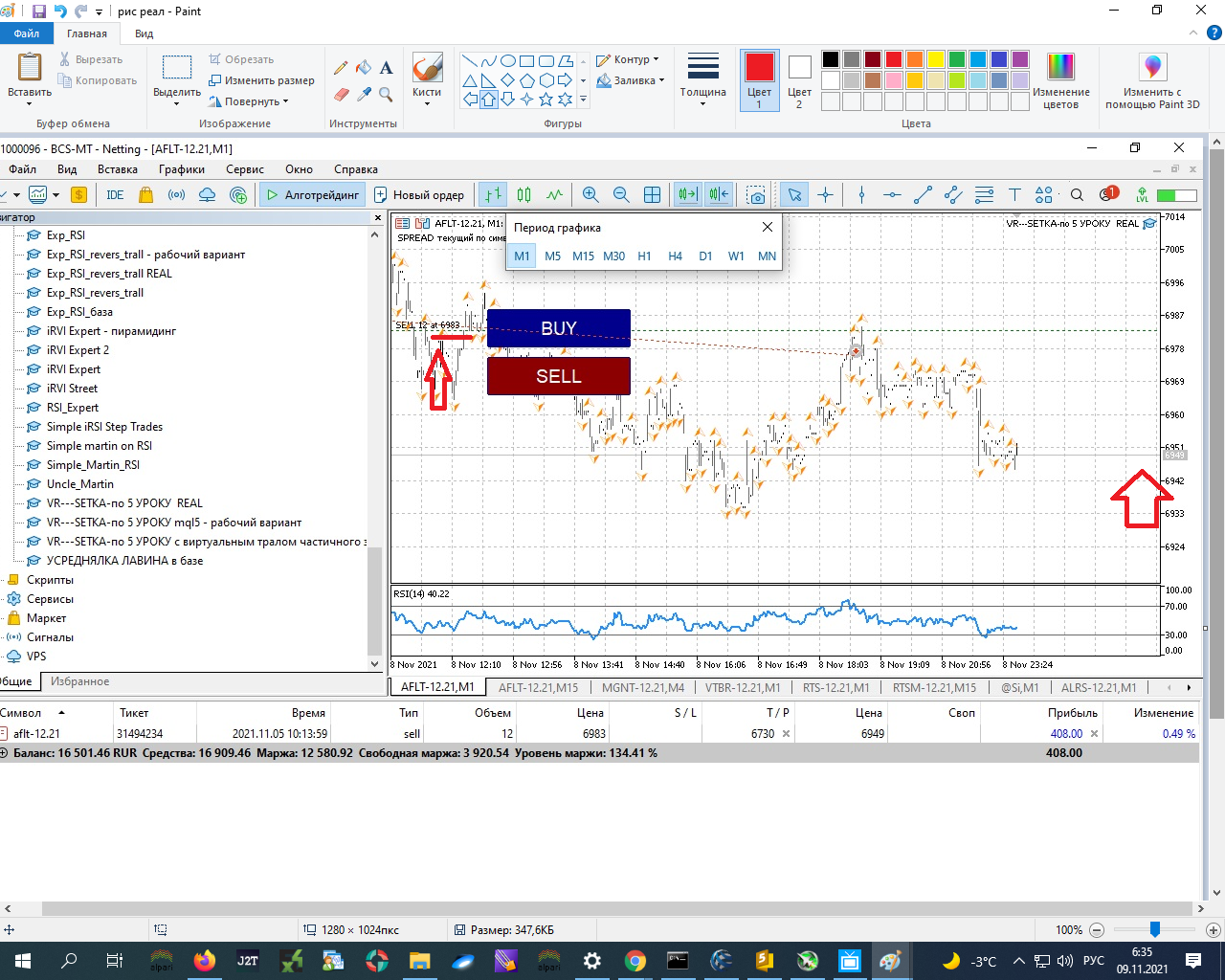

Quindi se io da qualche parte - qui da qualche parte - sulla freccia rossa - ho convertito SL in profitto - sulla freccia verde - allora perdo in generale meno: -700 + 400 = -300 RUB. Da qualche parte intorno ai -300,00 RUB:

E nel tester ci sarebbe stato un prelievo di capitale, che è stato essenzialmente rimborsato e tutto!!!!!!!!!!!!! e la chiusura finale sarebbe stata in PIU' E TUTTO!!!!!!!!!!!

Nel mercato reale il minus sarebbe, per esempio, dovuto alle svalutazioni: la chiusura giornaliera del margine era di 700 rubli. Come è meglio prenderlo in considerazione (in realtà è chiaramente possibile - conto i dati dalla storia delle transazioni - confronterò - funziona - no, ma nel tester - COME????????????????????????

Come abbinare reale e tester????????????

Come nel tester per inserire l'account e queste spese???????????????

In questa scheda del tester NESSUNO ( o non ho trovato tali impostazioni da prendere in considerazione!!!!! )

In generale, ho bisogno di aiuto su come contabilizzare correttamente le cancellazioni durante il giorno dal saldo, per esempio, alla compensazione???? Per segnare e contabilizzare prima di chiudere la posizione!!!!!!!!

Quindi se da qualche parte qui - sulla freccia rossa - ho convertito lo SL in un profitto - sulla freccia verde - avrei chiuso in una perdita totale: -700 + 400 = -300 RUR. Da qualche parte intorno ai -300,00 RUR:

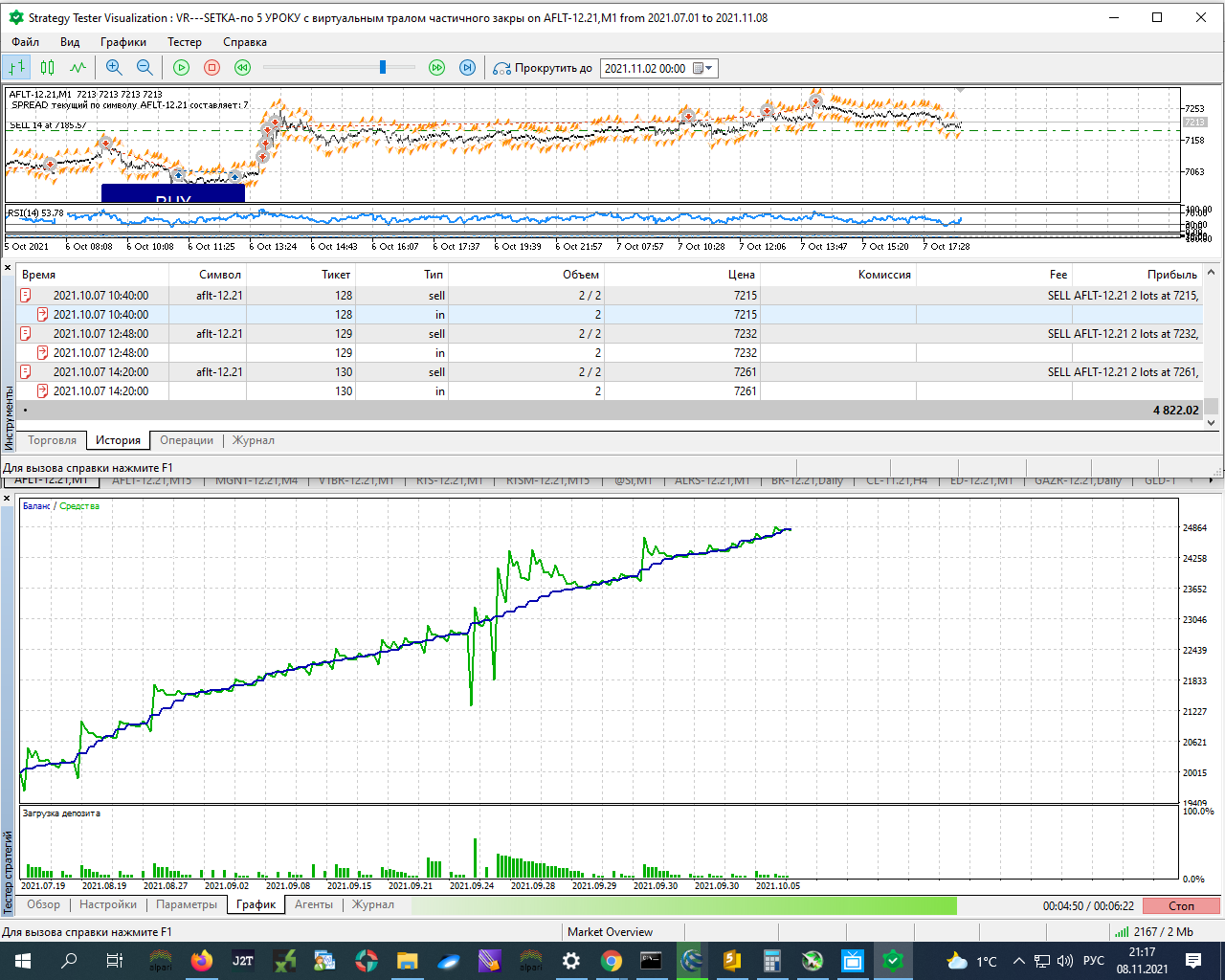

Quindi, riflettiamo su dove viene il prezzo di apertura 6983, se l'ordine è aperto, come è mostrato nello screenshot:

vendere 2 6861

vendere 2 6876

vendere 2 6896

vendere 2 6922

vendere 2 6986

vendere 2 6976

2 modders: tagliate il post 148 in un thread separato, non appartiene a questo posto.

Quindi suggerisco di riflettere su dove viene il prezzo di apertura di 6983, se la posizione è stata impostata, a giudicare dallo screenshot:

vendere 2 6861

vendere 2 6876

vendere 2 6896

vendere 2 6922

vendere 2 6986

vendere 2 6976

2 modders: tagliate il post 148 in un thread separato, non appartiene a questo posto.

Ok, ho capito. Cioè il prezzo finale era più alto sul reale - a causa della cancellazione dal bilancio di compensazione....

Come allora calcolare correttamente e più - meno con il tester da portare?

P.S. A proposito di compensazione - ancora da leggere...

Ok, ho capito. Cioè il prezzo finale è più alto sul reale - a causa della detrazione dal saldo da parte di clearing....

Come poi correttamente contare e più - meno con il tester da portare?

P.S. A proposito di sgombero - sto ancora leggendo...

Sono troppo pigro, vi suggerisco di calcolare da soli:

Come ho sottolineato, la chiusura della posizione - a quale prezzo è stata realmente chiusa.

La posizione aperta - al prezzo dell'ultima compensazione, chiudere la posizione - a cui è stata chiusa realisticamente, più i risultati di tutte le compensazioni su questa posizione

e confrontare.

In generale, abbiamo bisogno di aiuto su come contabilizzare correttamente le cancellazioni durante il giorno dal saldo, per esempio, alla compensazione???? Per segnalarle e tenerne conto prima di chiudere la posizione!!!!!!!!

Nello Strategy Tester non si può fare nulla.

Potresti provare a cambiare il principio di funzionamento del trawl/stop nel tuo EA, dato che vedo che lavora su un profitto totale.

Non ricordo esattamente, ma le operazioni chiuse al clearing differiscono da quelle chiuse dal tuo EA. Guarda cosa dice in OnTradeTransaction().

E poi puoi regolare il tuo trawl/stop totale in base alla quantità di trade chiusi al clearing.

Non capisco cosa sto cercando di dirvi, ma non riesco a formularlo.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso