Reti neurali. Domande degli esperti. - pagina 3

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

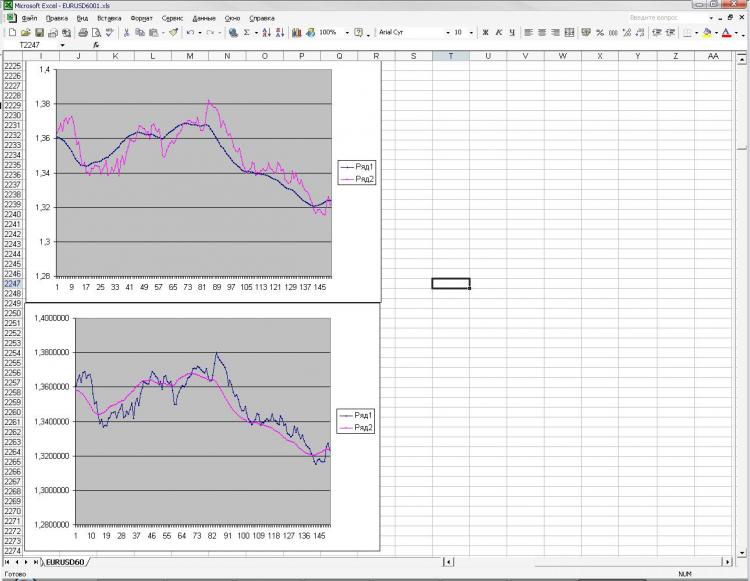

Continuando a sperimentare con le reti neurali e arrivando a e.... Non capisco, o loro sono "stupidi" o lo sono io) spero davvero di esserlo. Vi ricordo che faccio tutto in statistica. Mi sono scoraggiato per questo motivo. Ho dato alla griglia due serie, la correlazione tra loro (in direzione, non in ampiezza) = 100%, visivamente sono uguali e la gamma di prezzi è anche circa uguale. Dopo di che ho costruito l'EMA in una riga, ma non dalla prima all'ultima barra, ma dall'ultima alla prima, cioè l'EMA va prima e poi il prezzo. Ho tagliato la coda destra (fine del grafico dove l'EMA forma i suoi valori) e ho dato il compito alla griglia basata sulla riga 1, la riga 2 e l'EMA della riga 1 per dirmi dove sarà l'EMA (con lo stesso periodo) per la riga 2. Ha una precisione di 2-005e. Sembra essere buona (anche molto cool), ma solo la stessa precisione può essere ottenuta con la formula più semplice, che non ha nemmeno bisogno di essere contata in una colonna))))) Inoltre, l'EMA previsto era tutto storto e traballava da una barra all'altra. Dyams.... Signori professionisti, cosa sto sbagliando? In effetti, questo compito ha un sacco di consigli per la griglia e non riguarda nemmeno le previsioni. Banali e semplici formule ripetono i risultati della griglia e anche meglio, ma sono così stupide che diventa poco chiaro cosa possono fare le reti in linea di principio? Voglio davvero credere di non capire bene come dovrebbero essere impostate le reti e che sto facendo qualcosa di sbagliato. Allego una foto.

La rete aveva il compito di ottenere EMA dalla seconda immagine conoscendo EMA dalla prima e anche tutte le clausole della prima e della seconda fila. EMA va nella direzione opposta (questo era il compito)

Sono d'accordo, ma stiamo lottando per il massimo profitto. E qui, un errore minimo non ci dà il massimo profitto. Beh, almeno non ho trovato alcuna prova di questo nella mia......

Forse mi sbaglio.... Penso che dovresti cercare altri ingressi per la rete. La ripetibilità degli input non è buona.

Quanti strati e numero di neuroni?

1) Ho capito bene che una rete neurale non è in grado di ricostruire una funzione se è intrinsecamente dinamica come nel caso dell'ACC, anche avendo tutti i dati necessari per calcolarla, poiché se la formula è rigidamente statica come nel caso dell'LVSS o dell'EMA, non c'è problema.

2) Se mi sbaglio, quali reti dovrebbero essere utilizzate? E ha usato MLP nelle statistiche.

3) Ho sentito l'opinione che le reti automatiche e le reti di progettazione propria e...., se posso dirlo, non c'è fondamentalmente molta differenza. È davvero questo il caso?

4) Quali reti e quali programmi consigliate per l'applicazione sui mercati finanziari, in particolare per il compito che ho descritto, cioè ripristinare i valori a partire da tutti i dati conosciuti.

Con rispetto, mrstock.

1. Le iscrizioni devono essere 10 volte il periodo della MA più lenta dell'ACC. Il valore dell'EMA dipende solitamente dal numero di barre, dieci volte il suo parametro Period. Un singolo neurone con una funzione di trasferimento lineare è il più adatto per ripetere l'EMA. Per ACC avresti probabilmente bisogno di un altro strato, uno strato e tanto più un neurone non è sufficiente.

2. questo è quello che conta come il più difficile - scegliere il tipo di rete e la sua configurazione. Se con EMA un singolo neurone lineare è sufficiente (solo adder con diversi pesi degli ingressi) per ACC forse una combinazione di neuroni lineari e sigmoidi e l'uso di moltiplicatori invece di adders sarebbe meglio.

Se non si conosce affatto la natura della regolarità desiderata, allora si può solo sperimentare - provare tutti i tipi di reti. Bisogna solo addestrare correttamente, più campioni devono essere addestrati e meno neuroni ci sono nella rete, meglio è. Dopo l'addestramento, controllate sui dati di controllo quale rete dà il miglior risultato con il minor numero possibile di neuroni in questa rete.

1) La griglia è in grado di recuperare la funzione se i dati di input la contengono. Se nell'ultimo esperimento il valore del periodo dipende dalla volatilità, allora la griglia dovrebbe aver dato qualche stima di questa volatilità, cioè potresti non aver fornito tutti i dati necessari per il recupero.

2) Puoi spremere tutto quello che ti serve da MLP. Usate altre reti quando potete dimostrare matematicamente che l'uso di altre architetture è migliore di MLP.

3)NS2 - veloce, risultato di qualità, facile da trasferire ovunque...

Non è necessario alimentare il valore della volatilità, nell'idea che la rete stessa dovrebbe rilevare questa volatilità, forse si dovrebbero aggiungere neuroni e per allenarsi, aumentare il numero di campioni per l'allenamento.

... Inoltre, l'EMA previsto era tutto storto e traballava da una barra all'altra...

Probabilmente troppi neuroni nella rete. Probabilmente c'è qualcos'altro con la normalizzazione dei valori di ingresso.

a mrstock

Se hai presentato per la formazione esattamente ciò che è mostrato nelle immagini, allora sono d'accordo con Integer, il problema, tra le altre cose, è nella normalizzazione.

a LeoV e StatBars

Se NS lo permette, provate a usare l'errore medio della radice invece dell'errore RMS. Assicuratevi di riferire le vostre impressioni.

PS a mrstock

Cerca di usare gli incrementi come campione di allenamento. A proposito, in Statistica non c'è una normalizzazione automatica.

joo писал(а) >>

Prova a usare gli incrementi come campione di allenamento.

Probabilmente è meglio il logaritmo dell'incremento...

Наверное, лучше логарифм приращения...

Prova a giocare con il parametro mentre lo fai:

- per la pendenza della funzione di attivazione sigmoidale.

Se diciamo che vogliamo guadagnare con l'aiuto delle reti, ma non per fare esperimenti di previsione o costruire un'altra bicicletta, allora la previsione del prezzo o EMA dal prezzo è stata abbandonata nel secolo scorso a causa dell'inutilità di questa azione (in termini di guadagno).