Spread trading in Meta Trader - pagina 250

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Informazioni utili per gli amanti dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sugli strumenti di grano:

__________Grain__________________

Secondo gli analisti, la superficie coltivata a mais degli Stati Uniti diminuirà nel 2014 per la prima volta in sei anni. Questo è dovuto al fatto che gli agricoltori americani stanno scegliendo altre coltivazioni - soia e grano. L'area dei campi di soia piantati raggiungerà un record di 83,6 milioni di acri (33,82 milioni di ettari), prevede Informa Economics. Queste cifre sono 6,4 milioni di acri (2,6 milioni di ettari) superiori alle stime del Dipartimento dell'Agricoltura degli Stati Uniti.

L'area per la coltivazione del grano è stimata a 56,7 milioni di acri (22,94 milioni di ha), in aumento rispetto alla stima ufficiale di 56,5 milioni di acri (22,86 milioni di ha).

Regno Unito: La produzione di grano sarà inferiore a quella dell'anno scorso, nonostante un'impennata dei rendimenti.

Canada: Grano raccolto con basso contenuto proteico. Il giubilo per il raccolto record di grano del Canada si è rivelato prematuro, poiché la qualità del grano non era del tutto soddisfacente. Il Canada ha raccolto il suo miglior raccolto di grano primaverile in 22 anni in termini di tonnellaggio. Tuttavia, il contenuto proteico del grano era irrilevante.

Il livello medio di proteine del grano primaverile a grani rossi era del 12,4%-13,2%. Il miglior risultato in termini di contenuto proteico è stato registrato nella provincia di Manitoba, al 13,1%-14,1%. Per fare un confronto, negli Stati Uniti il contenuto proteico del grano raggiunge il 18,6%. (Kazakh-grain news agency)

------------------

Così, mentre il grano sale, i prezzi della soia sono piatti!

Nel frattempo, dai primi giorni di ottobre c'è un interessante modello stagionale nei semi di soia sparsi - grano! Lo spread sta aumentando - quasi tutto il mese di ottobre!

Qui sotto c'è un grafico delle tendenze medie pluriennali stagionali (3-5-10 anni) dello spread specificato ZSF4 - ZWZ3 = 1^1:

Il movimento verso l'alto dello spread è ipotizzato fino alla fine del mese di ottobre! La linea blu del prezzo mostra la performance stagionale a lungo termine dell'anno scorso (circa +100 ticks) dello strumento! L'anno scorso 2012 la dinamica stagionale degli acquisti di spread è stata osservata, ma ancora irregolare e debole! Nella piattaforma di trading MT4 è possibile prendere qualsiasi contratto ZS-ZW disponibile. Per esempio - per stimare il movimento stagionale previsto, vediamo le statistiche complete degli acquisti di spread ZSF4 - ZWH4 = 1^1, per esempio - dal 2 ottobre al 31 ottobre degli ultimi 13 anni (senza includere l'ultimo anno 2012):

Lapercentuale di trade redditizi (+10/-3) così come il rapporto medio profitto/perdita (+195 ticks/-111 ticks, attenzione, la scala dei grani in uno è di 4 ticks, 1 tick = $12,5) nel time frame analizzato sembra abbastanza soddisfacente!

Lo spread ZS-ZW=1^1 è ora (come "dovrebbe" essere per la stagionalità di settembre - vedi grafico pluriennale sopra) sistematicamente in calo! Ma da un giorno all'altro, dai primi giorni di ottobre, dovremmo cercare "tecnicamente e fondamentalmente" i primi segni di una possibile inversione UP:

Questo spread, come praticamente tutti gli spread intermarket, è abbastanza capriccioso e volatile. Sui piccoli depositi di scambio, si possono usare mini-contratti dei grani costituenti per ridurre il rischio. Questo vi permette di lavorare comodamente, con calma e senza stress (anche con il rabbocco) sullo spread! In questo caso, per esempio, in una nota piattaforma di trading CQG, entrando (uscendo) devono "manualmente" aprire (chiudere) le posizioni: BUY XB - SELL XW. L'attuale analisi dello spread può essere implementata, utilizzando indicatori ben noti, in una popolare piattaforma MT4!

Buona fortuna a tutti!

Полный текст: http://procapital.ru/showthread.php?t=41813&page=190&p=1532869&viewfull=1#post1532869

Informazioni utili per gli amanti dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sugli strumenti morbidi:

---------------------------------

Oggi cominciamo a guardare le tendenze stagionali di ottobre nei contratti futures sul succo d'arancia (ticker JO o OJ). E il suo calendario si è diffuso!

Abbiamo già messo unapanoramica generale annuale su questo strumento sul forum di Pantheon-Finance. Vedi i post 737-738 nell'indirizzo:

http://procapital.ru/showthread.php?t=41813&page=74&p=1309335#post1309335

-----------------------------

Solo un promemoria che i prezzi di OJ sono attualmente guidati dall'attenzione degli agenti di borsa verso le colture della Florida. Una siccità estiva in questa regione è generalmente poco preoccupante perché le piantagioni di arance nello stato sono ben attrezzate con sistemi di irrigazione ben sviluppati. Tuttavia, le gelate autunnali possono essere una grande preoccupazione qui. A cui l'attuale raccolto della Florida è molto vulnerabile. Le gelate possono verificarsi di solito da novembre a marzo. Ma dalla fine della prima decade di ottobre in poi, i partecipanti ansiosi del mercato azionario iniziano a giocare un gioco più alto, che può essere visto chiaramente nelle curve di tendenza stagionali pluriennali (3, 5 e 10 anni):

(La costruzione di grafici stagionali per gli strumenti del mercato dei futures su materie prime e i loro spread sono liberamente disponibili su:

http://seasonal-traders.com/graphics/)

Per ora stimiamo la stagionalità dello strumento fino alla metà del 20 di questo mese. Perché il 1° novembre è la scadenza FND del contratto a breve termine. Ed è meglio non arrivare all'estremo e chiudere la posizione qualche giorno prima di quella data! La linea di prezzo blu mostra una performance un po' discutibile della GU dell'anno scorso.

Per una stima più specifica del presunto movimento stagionale, guardiamo le statistiche complete dell'acquisto di succo d'arancia, per esempio, dal 7 ottobre al 23 ottobre negli ultimi 13 anni:

(La costruzione di statistiche stagionali per gli strumenti del mercato dei futures su materie prime e i loro spread è liberamente disponibile all'indirizzo:

http://seasonal-traders.com/stats/#stat?ojx2013?2013-10-07?2013-10-23?Buy )

La percentuale di trade redditizi (+9/-4), così come le medie di profitto/perdita (+235 tick/-73 tick, ricordate, sulla scala OJ in unità - 20 tick, 1 tick = 7,5$) nell'intervallo di tempo analizzato sembrano abbastanza soddisfacenti! Ma il drawdown massimo è un po' troppo grande. Ma qui, apparentemente, è possibile ridurre il drawdown ad un minimo ragionevole, se lavoriamo in acquisti a breve termine (per i nostri standard stagionali) del succo su un pullback del prezzo, utilizzando i mezzi di un'analisi tecnica standard su piccoli (H1-H4) timeframes per determinare i migliori punti di entrata/uscita.

Per i piccoli depositi di mercato è molto più attraente ingresso singolo - guarda più vicino spread calendario del succo d'arancia, OJX3 - OJF4 (novembre 2013 - gennaio 2014) Vediamo un grafico della media pluriennale (3, 5 e 10 anni) tendenze stagionali nello spread specificato:

Nal

Allo stesso modo (come per il singolo strumento) prendiamo lo spread UP-stagionale alla metà del 20° del mese corrente. Le linee medie sembrano promettenti! La linea blu dei prezzi mostra la performance dell'anno scorso. Il che, anche se in modo un po' maldestro, ha comunque avuto luogo con un piccolo profitto!

Come sempre, per una valutazione più specifica del movimento stagionale previsto, guardiamo le statistiche complete per l'acquisto di spread di succo d'arancia OJX3-F4, per esempio, dal 7 ottobre al 23 ottobre negli ultimi 13 anni:

http://seasonal-traders.com/stats/#stat?OJX2013-OJF2014?2013-10-07?2013-10-23?Buy

Le statistiche non sono male! La percentuale di trade redditizi (+9/-4) e il rapporto medio profitto/perdita (+30 tick/-8 tick) nel timeframe analizzato sembrano molto interessanti! Soprattutto per il trading a basso rischio su piccoli depositi di trading!

Concludendo la recensione del succo d'arancia!

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

La situazione attuale per il contratto singolo vicino e lo spread è mostrata nei grafici:

Mentre i singoli contratti non hanno ancora fretta di salire, lo spread OJX3-F4 è salito notevolmente venerdì poco prima della fine delle contrattazioni - da una dozzina a mezzo tick! Aspettiamo l'ulteriore movimento della prossima settimana!

Permettetemi di ricordarvi che gli scambi di GU iniziano nel pomeriggio del fuso orario di Mosca.

Fonte: http: //procapital.ru/showthread.php?t=41813&page=193

L'aggeggio di partenza è raddoppiato in una dozzina di scambi! È il momento del vero...

Uno.

Due.

Informazioni utili per gli amanti dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sulle materie prime:

fonte http://procapital.ru/showthread.php?t=41813&page=222

---------------------------------

Materie prime in novembre, parte 3

.... Per quanto riguarda gli spread del calendario per il greggio Brent del Nord Europa, la stagionalità è diametralmente opposta dalla seconda decade di novembre! Questo è confermato dai grafici delle tendenze medie pluriennali stagionali (3-5-10 anni) degli spread del calendario BRNF4-G4 e BRNF4-H4:

Gli spread sono in aumento fino agli ultimi giorni di novembre! Qui, la performance dell'anno scorso degli strumenti (mostrata dalla linea blu del prezzo), a differenza dello spread del petrolio Light Sweat discusso prima - è stata abbastanza fiduciosa!

Per una valutazione più specifica del movimento stagionale percepito, guardiamo le statistiche di acquisto complete di BRNF4-G4 per gli ultimi 13 anni fino agli ultimi giorni di questo mese:

http://seasonal-traders.com/stats/#stat?BRF2014-BRG2014?2013-11-15?2013-11-27?Buy

La percentuale di operazioni redditizie(+8/-4), così come il rapporto medio profitto/perdita(+17 tick/-12 tick, 1 tick = $10) nell'intervallo di tempo analizzato sembra abbastanza soddisfacente anche per la realizzazione di entrate su piccoli depositi azionari!

Chi vuole guadagnare di più, per la seconda leva può usare un contratto petrolifero più lontano, per esempio marzo. Le statistiche di tale voce (BUY BRNF4-H4) nello stesso intervallo di tempo sono presentate nell'indirizzo:

http://seasonal-traders.com/stats/#stat?BRF2014-BRH2014?2013-11-15?2013-11-27?Buy

Lì puoi anche vedere i grafici di spread annuali per gli ultimi 13 anni (i pulsanti più recenti nella tabella sono nella colonna "Chart").

È chiaro che il rischio di possibili drawdown è un po' più alto qui!

Torna alla diffusione ravvicinata! Lo spread è in aumento da qualche giorno. La situazione attuale per lo spread BRNF4-G4 è mostrata nel grafico giornaliero a candele qui sotto:

Supponendo di lavorare qui con i limitatori per comprare sui pullback con piccoli obiettivi. Proprio nello stack, impostando un takeprofit da +7 o 8 tick. Così, può essere possibile prendere profitto 2-3 volte su questo movimento stagionale.

Buona fortuna a tutti!

Informazioni utili per gli amanti dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance su inetals:

----------------------------------

... Lasciate che vi ricordi che dall'ultima decade di novembre dopo il declino stagionale - inizia un trend UP a lungo termine dei contratti di rame! Che è previsto fino ai primi giorni di febbraio del prossimo anno!

Lalinea blu dei prezzi mostra il rimbalzo stagionale dell'anno scorso in quel periodo! Alcuni analisti attribuiscono "globalmente" questo aumento dei prezzi alle difficoltà nella consegna invernale delle materie prime di rame via mare dai siti di produzione ai porti industriali del nord.

Tuttavia, gli spreads di rame del calendario sembrano più promettenti per il trading in borsa! È interessante notare che essi (gli spread del rame) hanno una tendenza stagionale inversa! Dai primi giorni di dicembre inizia qui un lungo declino stagionale! Questo è chiaramente visibile nel grafico delle tendenze medie pluriennali stagionali dello spread del calendario HGH4-HGK4 (marzo-maggio):

Il calo stagionale dello spread continua fino all'ultima decade di febbraio! Questa tendenza al ribasso degli spread del rame da calendario nel periodo analizzato si crede sia dovuta alla maggiore domanda industriale di contratti futures primaverili ed estivi "a lungo termine" da parte dei grandi consumatori statunitensi, cinesi (principale consumatore globale) ed europei.

Le statistiche di vendita dello spread di rame nel periodo analizzato sembrano molto buone! Come esempio, guardiamo i sell-in dello spread HGH4-K4 negli ultimi tredici anni fino al 4 febbraio:

http://seasonal-traders.com/stats/#stat?HGH2014-HGK2014?2013-11-29?2014-02-04?Sell

La percentuale di operazioni redditizie (+11/-1) così come il rapporto medio profitto/perdita (+22 tick/-9 tick, 1 tick = 12,5$) e il drawdown medio sembrano abbastanza soddisfacenti anche per realizzare un'entrata su piccoli depositi azionari!

Dal momento che la stagionalità degli spread di rame - considerata a lungo termine, c'è una ragione per rompere il grafico delle tendenze stagionali pluriennali in diverse sezioni più brevi e più convenienti per la vendita! Determinando i punti di entrata/uscita ottimali costruendo tabelle statistiche su queste sezioni!

Vediamo la situazione attuale dello spread analizzato HGH4-K4. Che è mostrato nel grafico giornaliero a candele qui sotto:

Presumo che il forte slancio dello spread di venerdì sia dovuto alla scadenza FND del contratto Z-Copper a breve termine e al trasferimento di massa delle posizioni di acquisto da parte dei giocatori di borsa al contratto H di marzo.

Al momento, lo spread è ai suoi massimi, vicino al confine superiore del canale di Bollinger. E forse "preparando" un'inversione stagionale verso il basso! Aspettando l'inizio della sessione di trading americana e i seguenti movimenti di spread più attivi!

Fonte: Commercio stagionale

Informazioni utili per i fan dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sulle materie prime:

------------------------------

... La linea blu dei prezzi sui grafici del petrolio e oltre (sotto) mostra una buona performance dell'anno scorso degli strumenti analizzati!

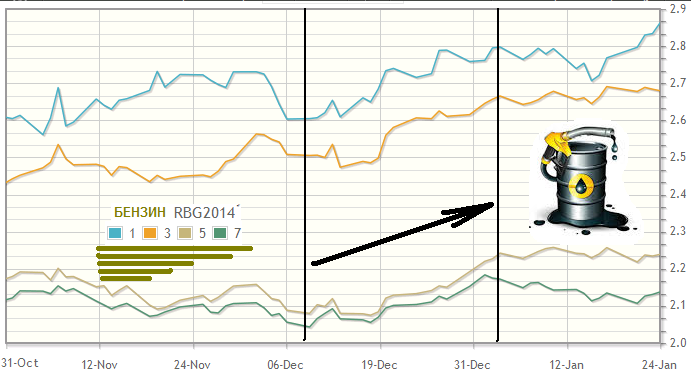

Ancora più evidente nel lasso di tempo in questione è l'aumento stagionale della benzina XRB! Tuttavia, la benzina inizia a salire in modo più aggressivo intorno alla seconda metà del mese di dicembre:

Questo è ben tracciato nel grafico qui sopra delle tendenze medie pluriennali (3-5-7 anni) stagionali dello strumento XRB. Anche qui, si prevede un aumento fino ai primi giorni di gennaio del prossimo anno, 2014!

Poi, diamo un'occhiata agli spread delle materie prime. E cominciamo con lo spread della benzina del calendario (febbraio-marzo), il cui grafico delle tendenze medie pluriennali stagionali (3-5-7 anni) sembra molto interessante e promettente:

XRBG4-H4 inizia a salire costantemente dal 10 dicembre circa e continua fino al 25-28! Ricordiamo che la linea di prezzo blu qui mostra una performance abbastanza buona l'anno scorso di questo spread!

Purtroppo, le statistiche di questo strumento non sono ancora disponibili sui noti siti analitici stagionali! Ma usando la scala dello spread, possiamo stimare approssimativamente un potenziale di profitto medio di COMPRARE XRBG4 - VENDERE XRBH4, - circa +80/+100 tick (1 tick = $4.20)! Tuttavia, dalla mia umile esperienza noterò che gli spread della benzina da calendario possono essere molto volatili e capricciosi! Rispetto agli spread dell'olio combustibile del calendario, per esempio!

A proposito di olio combustibile!

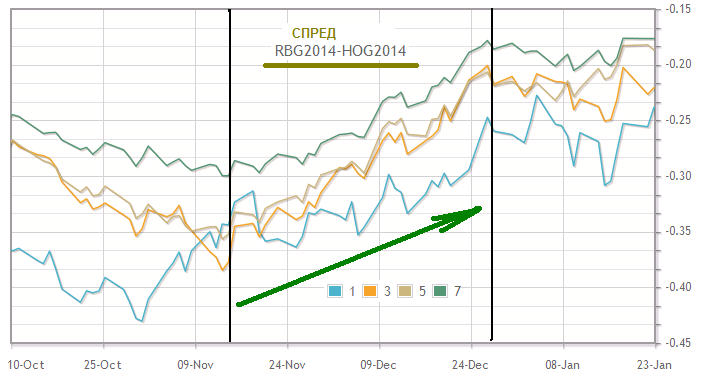

Parlando di olio combustibile, diamo un'occhiata alle prospettive stagionali per lo spread inter-commodity di benzina e olio combustibile! Un grafico delle tendenze medie pluriennali stagionali (3-5-7 anni) dello spread G-Contract di febbraio, a breve termine, è mostrato nella figura seguente:

Il potenziale UP redditizio medio del movimento XRB-H0 negli ultimi giorni dell'anno è di 700-800 tick (vedi scala a destra)! L'anno scorso il payoff stagionale del 2012 (linea di prezzo blu) dalla fine della prima decade di dicembre è stato di circa +900 ticks! Non male!

Ma per i piccoli depositi di mercato questo spread (nonostante il piccolo valore di un tick di 4,20 dollari) è estremamente pericoloso a causa della sua forte volatilità! Questo dovrebbe essere preso in considerazione quando si decide di comprare uno spread!

==========================

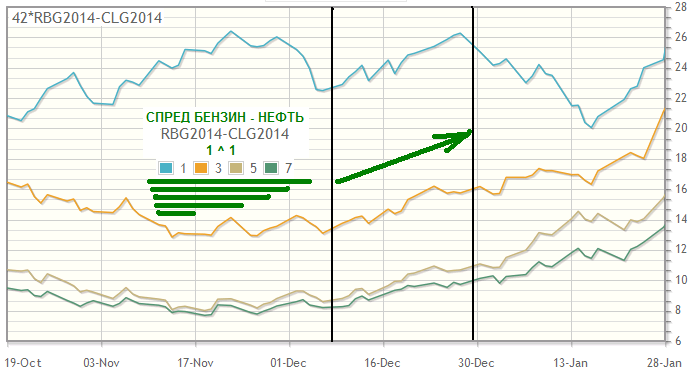

Allo stesso modo, la benzina XRB contro il petrolio greggio CL (Light Sweet) è in aumento nel periodo in analisi! Ecco un grafico delle tendenze medie pluriennali stagionali (3-5-7 anni) delle tendenze G di febbraio di questo spread XRBG4 - CLG4 = 1:1:

Il rimbalzo stagionale dell'anno scorso (linea blu dei prezzi) ha funzionato molto bene anche qui!

Vi ricordo che la dimensionalità di questi strumenti (benzina e petrolio) è diversa, e per costruire statistiche e grafici su siti stagionali è necessario impostare la formula: 42*XRB - CL(vedi esempio in alto a sinistra del grafico).

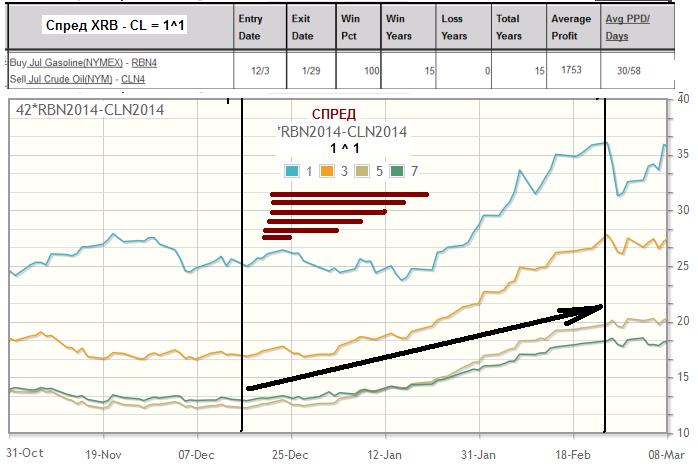

Per i proprietari di depositi negoziati in borsa abbastanza grandi che desiderano entrare nello spread tra le materie prime in modo più strategico (a lungo termine), il noto sito stagionale MRSI suggerisce di entrare nell'acquisto dello spread dei contratti di luglio di benzina-petrolio! Le statistiche per una tale voce sembrano attraenti! Negli ultimi 15 anni, tutti gli acquisti dello spread XRBN4 - CLN4 dai primi giorni di dicembre al 29 gennaio sono stati redditizi! Qui sotto c'è un grafico stagionale e una tabella di statistiche:

Notate che il trend UP dello spread, a giudicare dalle linee medie dei prezzi, continua fino agli ultimi giorni di febbraio! La linea blu dei prezzi mostra il buon spread dell'anno scorso che funziona!

Tuttavia, esamineremo le tendenze delle materie prime di gennaio e febbraio più tardi, quando sarà il momento giusto!

Buona fortuna a tutti!

Fonte: Commercio stagionale

Informazioni utili per i fan dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sugli strumenti di grano:

--------------------

Gli analisti del grano suggeriscono che i futures della soia (fagioli, farina) potrebbero essere sotto pressione e iniziare presto a scendere. Diversi fattori contribuiscono a questo.

"Le previsioni meteorologiche per i prossimi 6-10 giorni indicano il ritorno della pioggia nelle zone secche dell'Argentina. Piogge sono attese anche nel centro-nord e nel nord-est del Brasile. Il Brasile è il principale esportatore mondiale di soia e l'Argentina è il principale esportatore di mangimi e olio di soia.

Il tempo piovoso allenterà le preoccupazioni sollevate dalle precedenti previsioni di tempo caldo e secco e rafforzerà le aspettative di un grande raccolto sudamericano. In realtà, non è il tempo in sé, ma le azioni degli importatori cinesi che porteranno a un cambiamento nella direzione dei prezzi sul mercato. I commercianti tendono a tenere d'occhio le vendite all'esportazione, che hanno un impatto sui movimenti dei prezzi. Tuttavia, il fattore più importante al momento sono le spedizioni di soia, che saranno cancellate dalla Cina.

In generale, gli ultimi rapporti sulle vendite all'esportazione indicano un rallentamento della domanda da parte della Cina. I prezzi dei semi di soia sono scesi giovedì scorso nonostante le vendite all'esportazione di 1,108 milioni di tonnellate, il 38% in più rispetto alla settimana precedente. Gli acquisti cinesi di 558.000 tonnellate sono stati il livello più basso in due mesi. A settembre, la media di quattro settimane è stata di 704.000 tonnellate. La Cina ora probabilmente inizierà un ritiro stagionale dal mercato della soia degli Stati Uniti, che sta usando come assicurazione contro le condizioni climatiche avverse in Sud America. Così, la Cina cancellerà le attuali spedizioni di soia, nell'aspettativa di comprare soia in Brasile e Argentina a prezzi più bassi in marzo" (c, A.Bortz, spreadinvest.ru)

Chiaramente, tutto ciò si tradurrà in spread ribassisti sui semi di soia e forse sulla farina di soia. Vediamo se i fondamentali indicati sono coerenti con gli spread del calendario pluriennale della soia. Qui sotto c'è un grafico delle tendenze medie pluriennali stagionali (3-5-10 anni) della diffusione dei fagioli ZSH4-N4 (marzo/luglio):

Qui vediamo anche che dalla seconda metà di dicembre lo spread comincia a diminuire! Che è previsto fino alla metà della prima decade di gennaio del prossimo anno! La linea blu del prezzo su questo grafico (e sul grafico sotto) mostra il rimbalzo dell'anno scorso!

I grafici stagionali degli spread del calendario della farina di soia sono simili. Qui sotto ci sono le linee di prezzo medie (3-5-10 anni) dello spread ZMH4-N4 (marzo/luglio):

Si noti che gli spread di farina sono attualmente "a piedi" intra-day molto volatile (decine di tick). Pertanto, i proprietari di piccoli depositi di scambio hanno motivo di prendere gli spread del calendario dei contratti "vicini"(ZMH4-K4,ZMN4-Q4, ecc.), lavorando sulle vendite direttamente sul mercato con piccoli obiettivi (da 10-12 tick) rigorosamente con ordini limite!

La situazione attuale per gli spread analizzati è mostrata nei grafici giornalieri:

Aspettiamo un'ulteriore diminuzione degli spread di soia!

Recensione compilata da A. Bortz su Spreadinvest.

Fonte: Commercio stagionaleInformazioni utili per i fan dello spread trading stagionale. Di seguito sono riportati alcuni estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sugli strumenti del gruppo Agrifarm:

-----------------------------

L'ultimo (dicembre) rapporto sul bestiame del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) mostra il calo di novembre nel numero di bovini negli allevamenti statunitensi.

Secondo gli analisti interpellati da Dow Jones prima del rapporto, il calo medio di novembre era fino a 10.000 capi! Gli investimenti finanziari nel settore sono diminuiti del 3% rispetto allo stesso periodo del 2012.

Apparentemente, questi fattori possono spiegare l'aumento del prezzo dei contratti futures LE dalla metà della prima decade di dicembre fino ad oggi:

Allo stesso tempo, si nota che la condizione dei pascoli nella maggior parte degli Stati Uniti è migliore di un anno fa. Il che incoraggia gli agricoltori ad aumentare il numero di mucche e vitelli. Le prospettive dei prezzi per i produttori dovrebbero essere abbastanza buone! L'USDA prevede una gamma di prezzi medi annui LE (LC) da 128 a 137 dollari nel 2014. Al prezzo dello strumento dell'anno scorso di 125,80 dollari in media.

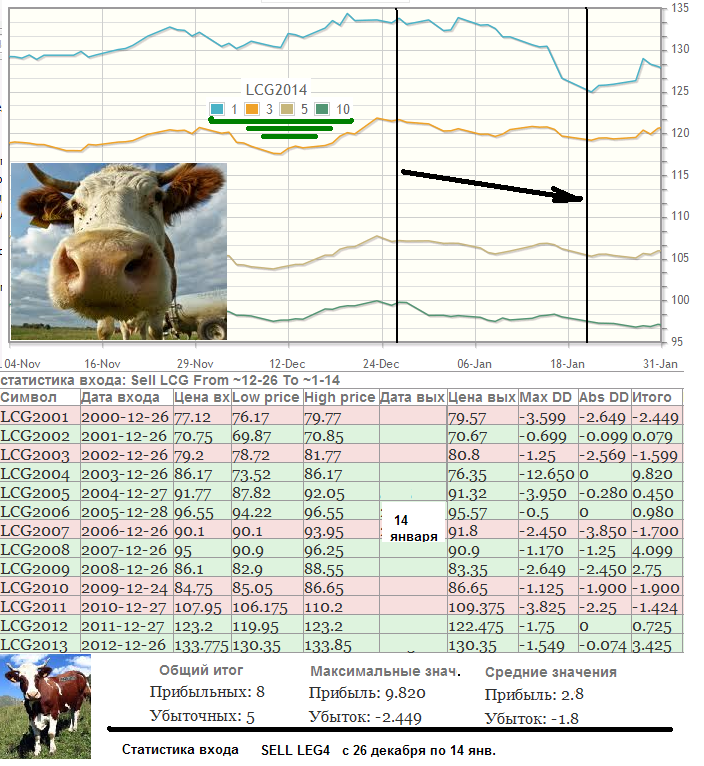

Nel frattempo, sulla base delle tendenze medie pluriennali stagionali (3-5-10 anni) degli ultimi giorni dell'anno, i prezzi del bestiame dovrebbero diminuire a medio termine(la linea blu dei prezzi mostra il movimento dei prezzi dell'anno scorso nel periodo in analisi):

Sotto il grafico stagionale ci sono le statistiche di vendita del contratto future LEG4 di febbraio per gli ultimi 13 anni dal 26 dicembre al 14 gennaio! I dati statistici (rapporto della perdita media di profitto +152 ticks/-72 ticks) confermano la tendenza stagionale!

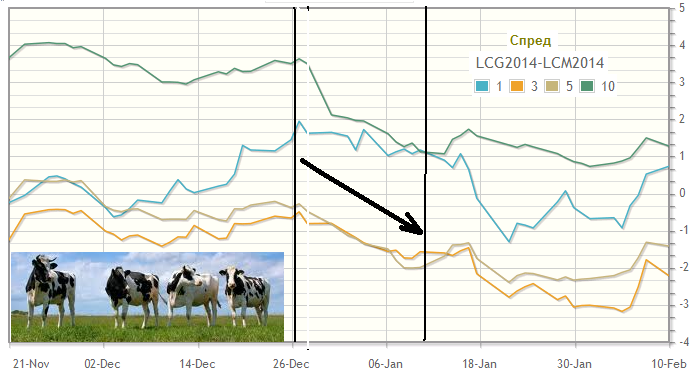

Ancora più pronunciato nell'intervallo in questione è la stagionalità al ribasso degli spread del bestiame da calendario! Per esempio - qui sotto c'è un grafico delle tendenze stagionali medie pluriennali (3-5-10 anni) dello spread LEG4-LEM4, febbraio/giugno(la linea blu del prezzo mostra una buona performance l'anno scorso):

Il potenziale di profitto medio di una tale entrata(SELL LEG4-M4) è di oltre +50 ticks!

Ovviamente, per i piccoli depositi commerciali è la vendita di spreads di calendario LE fino a metà gennaio 2014. - è più ragionevole ridurre i rischi di trading per questo strumento!

Per esempio, ecco un'ottima statistica di SELL LEG4-J4 (Feb/Apr) entrata dal 26 dicembre al 13 gennaio:

http://seasonal-traders.com/stats/#stat?lcg2014-lcj2014?2013-12-26?2014-01-13?Sell

(Drawdown max_DD per il 2004 nella tabella è chiaramente "glitchato", perché in quell'anno - drawdowns - era quasi nessuno! Vedere il "grafico". Vedo, c'è un errore nel file delle citazioni per quest'anno)

Vi ricordo che le offerte su questo gruppo di strumenti iniziano oggi alle 19:05 ora di Mosca!

Buona fortuna a tutti!

Fonte: https://panteon-finance.com/analytics/view/instrumenty_gruppy_agrifarm

Informazioni utili per gli amanti dello spread trading stagionale. Qui sotto ci sono degli estratti dall'ultima recensione stagionale che ho scritto per Pantheon-Finance sui cereali:

-------------------------------------------------------------

Cereali, gennaio 2014. - parte 2

I prezzi dei contratti di grano e mais continuano a scendere sui mercati dei cereali statunitensi! Mentre il calo dei prezzi del grano, secondo i commenti degli esperti di cereali, è dovuto in gran parte a un calo della domanda di esportazione di questo strumento, il calo dei prezzi del mais è attribuito dagli specialisti a un aumento previsto del raccolto di mais rispetto alle previsioni (già record) di dicembre!

Inoltre, gli analisti stimano che il prossimo "acreage report" dell'USDA di domani mostrerà un aumento significativo degli acri di grano invernale rispetto all'anno scorso. Il che mette anche pressione sui mercati del grano.

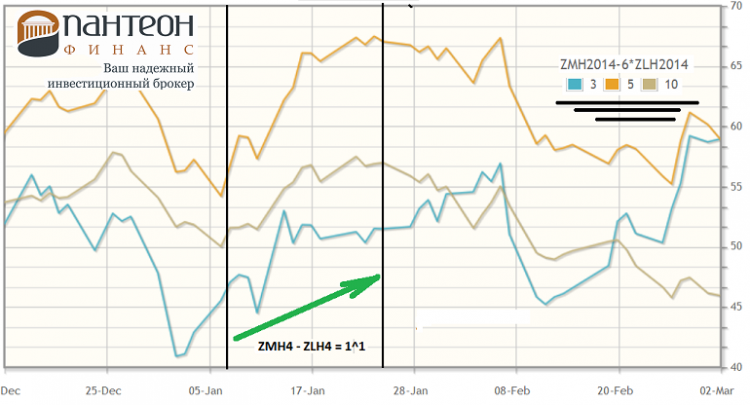

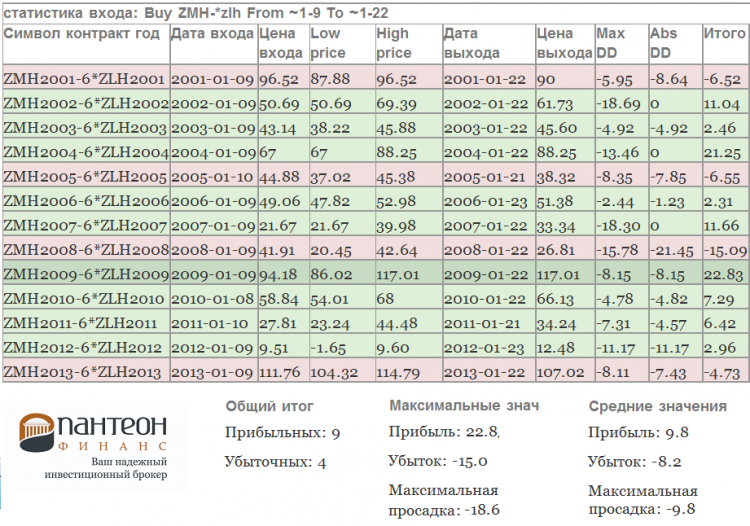

Per i semi di soia, come abbiamo notato nel nostro ultimo Grain Outlook (8 gennaio), sono possibili ulteriori cali di prezzo, poiché ci sono prospettive di un aumento significativo della superficie coltivata negli Stati Uniti per lostrumento ZS questa primavera. Per quanto riguarda i derivati della soia ( farina ZM e olio ZL), c'è un interessante andamento stagionale! Di seguito è riportato un grafico delle tendenze stagionali pluriennali (3-5-10 anni) dei contratti inter-commodity spread soia marzo farina - olio ZMH4 - ZLH4 = 1^1:

http://seasonal-traders.com/stats/#stat?ZMH2014-6*ZLH2014?2014-01-09?2014-01-22?Buy

Lo spread dovrebbe aumentare fino a circa la metà di questo mese! Per una valutazione più concreta del movimento stagionale, guardiamo le statistiche di acquisto ZM-ZL degli ultimi 13 anni dal 9 al 22 gennaio!

Anche i dati statistici (percentuale di operazioni redditizie/perdenti e valore medio di profitto di +98 tick sulla scala ZM) confermano la tendenza stagionale!

Ancora una volta, vi ricordiamo che il rapporto mensile dell' USDA uscirà venerdì sera, 10 gennaio. Di solito, il rilascio di questo rapporto USDA è accompagnato da forti movimenti nei cereali e nel cotone - per tutta la durata della sessione di trading!

Fonte: https://panteon-finance.com/analytics/view/zernovye_kulqtury_janvarq_-_chastq_2

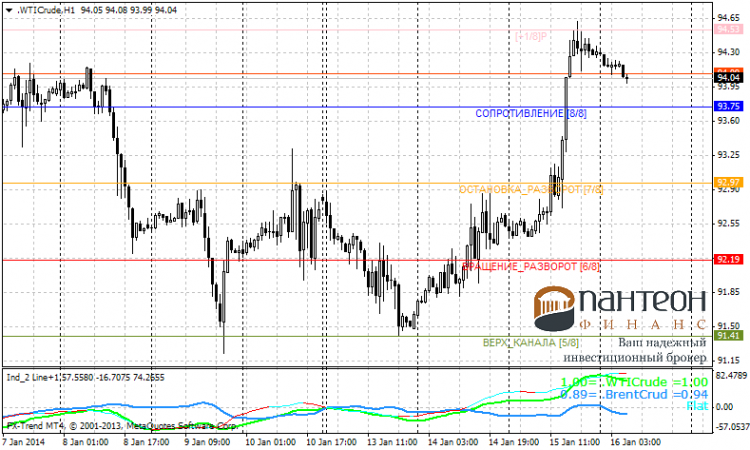

Materie prime (basato sul rapporto EIA)

---------------------------

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

Ieri sera il Dipartimento dell'Energia degli Stati Uniti (EIA) ha rilasciato un altro rapporto sulle scorte di materie prime del paese per la scorsa settimana.

Secondo le statistiche (contrariamente alle aspettative degli "analisti delle materie prime") le riserve di petrolio sono diminuite bruscamente - di 7,7 milioni di barili. Infatti, secondo le stime precedenti era -1.3mb.

Di conseguenza, i prezzi del petrolio sono saliti bruscamente dopo la pubblicazione del rapporto!

Sia il WTI che il Brent hanno anche beneficiato di un calo di 1,072 mmbbl nelle importazioni di petrolio degli Stati Uniti.

Inaspettatamente, le scorte di benzina sono aumentate bruscamente. Gli analisti si aspettavano un aumento di 2,5mb, ma l'aumento effettivo è stato di 6,2mb!

Le scorte di distillati (incluso il gasolio da riscaldamento) sono scese di 1,023 milioni di barili a 123,95 milioni di barili! Il che, in seguito al prezzo del petrolio, ha causato anche un aumento del prezzo degli strumenti HO (olio da riscaldamento).

Al momento, stiamo assistendo all'inizio di una correzione al ribasso dopo il forte rialzo di ieri. Oggi alle 19:30 ora di Mosca verranno rilasciati i dati sulle scorte di gas naturale NG degli Stati Uniti per la scorsa settimana.

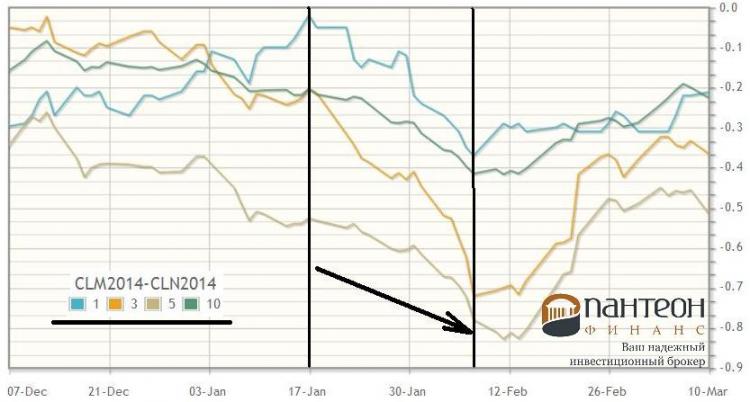

Per concludere la rassegna, suggeriamo di prestare attenzione a un interessante modello stagionale di gennaio nello spread del petrolio CL (Light Sweet) statunitense. Dalla seconda metà del mese, c'è stato un calo a medio termine dello spread del calendario di questo petrolio CLM4 - CLN4 (giugno-luglio). Qui sotto c'è un grafico delle tendenze medie pluriennali stagionali (3-5-10 anni) degli spread:

Lo spread dovrebbe diminuire fino alla fine della prima decade di febbraio! Le statistiche di vendita CLM4-N4 degli ultimi tredici anni confermano la stagionalità indicata!

Il rapporto del profitto/perdita medio(+26 ticks/-11 ticks) e la percentuale di entrate redditizie(+9/-4) rendono la vendita dello spread nell'intervallo di tempo specificato - abbastanza attraente anche per depositi azionari molto piccoli!

Buona fortuna a tutti!

Fonte: https://panteon-finance.com/analytics/view/syrqevye_instrumenty_po_otchetu_eia