Indice Hearst - pagina 9

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

No, non è questo. Secondo questa formula, sembra che il GVH sia correlato. Tutto il tempo r è intorno a meno 0,5.

Ecco il codice di prova.

Ho controllato.

Sergei, facciamo un passo alla volta.

1. Lavoriamo con un BP simile a un preventivo. Una tale serie si ottiene integrando CB con zero MO. Esempio di CB con zero MO:

dX=rnorm(n+1,0,10), dove n+1 è il numero di membri della CB con distribuzione gaussiana, 0 è MO uguale a zero nel mio caso e 10 nel vostro esempio, 10 è l'ampiezza di questa distribuzione nel mio caso e 100 nel vostro. Per costruire una BP simile a quella del prezzo, dobbiamo integrare la serie iniziale (trovare la sua somma commutativa):

Ecco come appare la distribuzione degli incrementi del CB integrato (Fig. a sinistra) e gli stessi incrementi sullo sfondo del BP (linee rosse e blu nella Fig. a destra):

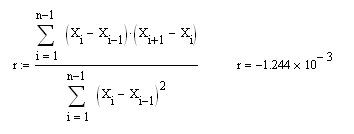

Sergey, stiamo studiando le proprietà della BP (quella blu), mentre nel tuo post, hai sostituito la primissima differenza (dX nella mia notazione e X nella tua) nella formula per calcolare il coefficiente di correlazione della prima differenza della serie. Naturalmente, otterrete R=0,5 e non dovrebbe essercene un altro (è dimostrato elementare). Così, se ora si calcola con la formula da me proposta r per la CB integrata con MO zero (quella blu nella figura di destra), si otterrà lo zero previsto:

E, naturalmente, questo è lo stesso di r per una serie di incrementi dX (ma, con una formula diversa):

Spero che ora abbiamo un consenso su questo punto?

P.S. Si può fare in questo modo:

Va bene, andiamo in ordine.

Ho fatto quello che hai detto, ho reintegrato il CB con MOJ=0. Ecco tutto il codice.

Sembra essere ok a prima vista. Ma c'è una trappola. Inseriamo un array correlato nell'input della formula. Come tendenza + rumore. y=a*x+b+rnorm(). Questo può essere fatto semplicemente impostando 0,5 invece di MOJ=0.

Dalla figura si può vedere che la curva (blu) è chiaramente correlata. Avendolo diviso in due matrici A e B, calcoliamo il coefficiente di correlazione, che risulta essere 0,993. Secondo la vostra formula è 0,225.

La questione è che per definizione il coefficiente di correlazione (CC) è contato tra i due array. Stai usando lo stesso. Potete farlo confrontando un array con se stesso. Si chiama ACF, cioè si formano due matrici A - iniziale, e la seconda B spostata nel tempo rispetto ad A, e si costruisce un grafico - la dipendenza del coefficiente di correlazione dallo spostamento. Se non c'è spostamento, l'ACF naturalmente = 1. Ecco il grafico ACF dell'ultima curva blu.

Questa è l'approssimazione. Quindi, rimango ancora della mia opinione che state calcolando con questa formula, ma non è AC. I conti non tornano.

Ma siamo andati di traverso. Dobbiamo prima calcolare correttamente l'Hurst e poi vedere come differisce dal QC.

Ecco un interessante documento che analizza diverse serie temporali

usando l'indice Hearst.

La figura mostra che la curva (blu) è chiaramente correlata. Dividendolo in due matrici A e B, troviamo il coefficiente di correlazione, che è 0,993. La vostra formula ci dà 0,225.

Qui non lo capisco completamente.

In quali matrici avete diviso la BP di tendenza? In una retta Y=a*X+b e una componente casuale con MO zero, e tra loro cercate il coefficiente di correlazione?

Ecco un interessante documento che fa un'analisi di varie serie temporali

usando l'indice di Hearst.

Non ho capito tutto qui.

Ora ho capito.

Stai cercando il coefficiente di correlazione tra la BP originale (non i suoi incrementi) e la stessa BP, ma spostata di 500 conteggi a destra. Cioè, state cercando il coefficiente di correlazione tra due BP sempre positivi! Beh, naturalmente sarà sempre positivo e molto grande (circa 1).

Sergey, non ti capisco! Cosa conta, il coefficiente di correlazione tra la pressione iniziale e la stessa ma spostata? A cosa diavolo ci serve! Ci interessa il coefficiente di correlazione tra campioni vicini nella serie della prima differenza della BP iniziale. È questo coefficiente che mostra la dipendenza dell'incremento atteso dagli incrementi precedenti. È questo coefficiente che è identico a Hurst spostato di 1/2.

>> Grazie. >> Vediamo.

Sembra che ci sia un po' di veritàqui.

Ho cercato di implementarlo, ma sono arrivato molto vicino all'1 per i tassi.

______________

Rileggete l'articolo: credo di essere dalla parte sbagliata della medaglia.

Per le coppie di valute l'indice di Hearst dovrebbe essere calcolato per il derivato, io l'ho calcolato per il tasso di cambio.

Rileggere l'articolo - una specie di passo su un rastrello.

Sì:-)

Andare avanti con me stesso.

Ecco come appare la serie del tasso integrato SV e EURGBP (Fig. a sinistra), ed ecco come le ampiezze dei loro incrementi su diversi TF in doppia scala logaritmica (Fig. a destra), sull'asse delle ascisse è tracciato il logaritmo del TF:

Hers, afferma che la tangente dell'angolo di pendenza di queste linee è uguale a 1/2 per una variabile integrata casuale (non ha senso fare trading su un tale quoziente), meno di 1/2 per un mercato pullback e maggiore di 1/2 per un mercato di tendenza. Vediamo cosa equivale questo angolo per NE. Qui possiamo, come consigliato nell'articolo, disegnare una linea ISC e trovare la sua pendenza, ma troverò questo valore localmente - disegnando una linea attraverso ogni due punti. Il risultato sarà un PC per ogni TF:

I cerchi qui mostrano il PC per il CB (rosso) e il blu per il quoziente EURGBP sull'asse delle ascisse per il TF in min. Le croci mostrano il coefficiente di correlazione tra letture vicine per la prima differenza della serie originale con un offset di 1/2. Il coefficiente di correlazione è stato calcolato secondo la formula riportata nel primo messaggio di questa pagina. Si può vedere che l'accordo tra questi due modi di stimare la prevedibilità di BP è soddisfacente, mentre le formule nel mio caso sono molto più piccole (solo una). Che è, in effetti, ciò che era richiesto di mostrare.

Inoltre, la serie casuale ha dato PX=1/2 e r=0 (c'è una distorsione nella figura) come segue dalla definizione. Per il quoziente, una tendenza a rotolare (antipersistenza) è chiaramente visibile, più grande è il TF più piccolo.

Qui mostriamo PCB per CB (rosso) e in blu per EURGBP kotier sull'asse delle ascisse il TF è tracciato in min.

La serie casuale ha dato PX=1/2 e r=0 (c'è una distorsione nella figura) come segue dalla definizione. Per la cotiera possiamo vedere chiaramente una tendenza al pullback (antipersistenza), più grande è il TF più piccolo.

Questo è probabilmente il motivo per cui i pips sono così affezionati alla sterlina dell'euro

Immagino sia questo il motivo per cui i pipsmen sono così affezionati alla sterlina euro.

È ovvio!

È ovvio!

Per pura curiosità - vorrei trovare coppie estremamente persistenti,

o almeno le condizioni in cui si verifica la persistenza):