L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 2476

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

si tratta della responsabilità dello stesso sviluppatore - non credo e non vedo alcuna ragione per includere modelli finanziari da libri/blog/articoli (e distribuzioni elaborate statisticamente) nell'analisi finanziaria quando si approssima/interpola il caos... per estrapolare ulteriormente l'output

Sì, è la base, vedi il fatto, la gente ha creato queste formule e modelli senza riferimento al problema, hanno cercato di fare qualcosa di universale, pensando ingenuamente che si applica a tutto. Per qualche motivo a tutti piace buttare in giro parole come Laplace, Fourier, Taylor, Distribuzione normale, e pensare che se si cuce tutto in un sistema, allora sicuramente dovrebbe funzionare per qualche motivo. Ero bravo, ricavavo la formula di Tsiolkovsky sul mio ginocchio e nessuno riusciva a capire come facevo... Ho avuto questa esperienza, ero Ho provato a prevedere la prossima candela nel mio Expert Advisor usando sistemi di equazioni lineari e ho fatto matrici enormi, e calcolato i determinanti e altre cose, e ho pensato che fosse così figo, che nessuno l'avesse, ma quando l'ho testato si è rivelato una merda completa, Anche se secondo le mie stime sarei dovuto diventare il guru del mercato in un attimo, probabilmente 5 anni fa, stavo finendo l'università (tra l'altro conoscevo molto bene la matematica e la fisica), voglio dire che conoscere grandi formule e teoremi non ci rende più forti del trader medio, e se parliamo del lato pratico ci rende ancora più deboli alla fine... Il modo giusto è andare all'indietro. Bisogna porsi prima la domanda: su cosa contiamo, rispondere in termini umani semplici e poi trasformare il tutto in qualche criterio matematico. Ora so che per farlo non bisogna pensare al modello originale e a come costruirlo, ma bisogna andare dalla fine all'inizio, se il modello produce le cifre giuste allora dopo si può cercare di capirlo, ma tutto si riduce all'IA, e più il sistema è intelligente più darà fastidio alla matematica, ho superato questa barriera e nel mio lavoro cerco di delegare il più possibile alla macchina.

trovato la tua risposta prima... Forse sono stato precipitoso con il mio post precedente... probabilmente dovrebbe almeno partire da una parabola come funzione che descrive il moto con velocità e accelerazione... (Ho anche visto questo tipo di grafici e greche (delta e gamma) di opzioni da qualche parte - non ricordo e non riesco a trovarlo - e non ne ho bisogno - perché abbiamo bisogno di analisi temporale - orizzontale, non verticale)

Ho semplicemente dato la parabola come esempio di come un numero infinito di dati può essere compresso in un numero finito, ci sono un numero infinito di punti sul grafico, e può essere ridotto a una formula con solo 3 coefficienti. Capisco cosa stai pensando, puoi prendere qualsiasi funzione come:

A[1]*X^0+A[2]*X^1+ ... + A [N]*X^N, è nel caso generale una serie di Taylor (serie funzionale), salvo che A[i] > 0 per tutti gli i = 1...N dà nel caso generale una crescita costante della derivata prima, per dirla chiaramente:

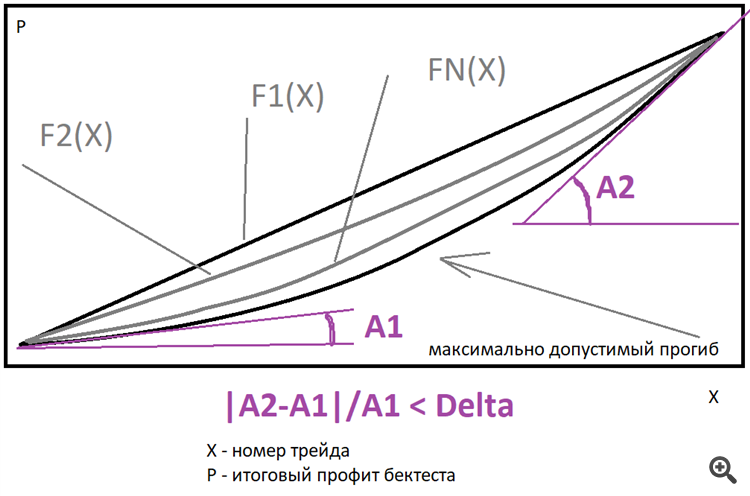

Idealmente una linea retta è la cosa migliore, ma si può usare una famiglia di funzioni di potenza esattamente del tipo che ho descritto sopra per stimare le deviazioni. Dovete solo specificare quante volte la derivata finale può essere più grande della derivata di partenza. È possibile approssimare il grafico finale vicino a tale famiglia, trovare la migliore funzione e cercare la deviazione del grafico reale rispetto a questa funzione. Io uso solo la linea retta, ma forse estenderò la funzionalità più tardi, questo darà un guadagno di efficienza e come risultato potrebbe diminuire la necessità di strutture di calcolo nel caso di un approccio intelligente.

Evgeniy Ilin #:

ridurre la necessità di potenza di calcolo con il giusto approccio.

Ottenere qualche libreria su metodi numerici e ci sarà un aumento di potenza, forse anche su gpu

Prendi qualche libreria per i metodi numerici e ci sarà un aumento di potenza, forse anche su gpu

L'idea non è male, ma per quanto ne so per vidyuha è necessario scrivere il codice in un modo molto strano, in quanto tutto funziona un po' diversamente, è improbabile che la libreria già pronta funzioni, molto probabilmente dovrete scrivere voi stessi. A proposito, forse un giorno ci metterò le mani sopra.

Quindi, come sempre, tutta la differenziazione si riduce a MNC... e l'intera previsione del futuro alla funzione obiettivo, che dovrebbe essere derivata da questa LOC... grazie per le immagini...

Penserò a come stimare la domanda-offerta per ora (la liquidità effettiva è più importante per me delle regolarità non scoperte, che non sono ancora pronto a dare a una macchina per la probabilità statistica)...

ma mi ricorderò della responsabilità dello sviluppatore di scegliere le caratteristiche che sono importanti per lui ... E poi secondo il modello: normalizzare gli input, calcolare le probabilità, probabilmente raggruppare (se ci sono molti dati), costruire un gradiente, trovare tutti i minimi (usando OLS), normalizzare tutti i minimi e riassumere in una funzione comune... come ho detto "fino al blu in faccia"... ma la macchina assistita è più veloce...

Idealmente una linea retta è la migliore, ma si può usare una famiglia di funzioni di potenza come quella che ho descritto sopra per stimare gli outlier. Dovete solo specificare quante volte la derivata finale può essere maggiore della derivata iniziale.

La famiglia di funzioni di potenza si trasforma in una distribuzione log-normale o la riflette?... scusate se la domanda è stupida

domanda rimossa, la risposta è probabilmente no .

In effetti, non ci capisco molto. Mettiamola così:

1) Qual è la funzione obiettivo e perché vi serve?

2) Perché avete bisogno della distribuzione lognormale e perché pensate di averne bisogno?

3) Non capisco bene come una "famiglia" di funzioni possa trasformarsi in un'unica funzione prototipica, anche una distribuzione lognormale.

4) La distribuzione lognormale di cosa? Qual è la variabile casuale nella vostra distribuzione?

5 ) Che cos'è MNC?

Cercate di fare la domanda in un linguaggio semplice e di ottenere una risposta semplice (scusate se è poco)

In effetti, non ci capisco molto. Mettiamola così:

1) Qual è la funzione di destinazione e perché vi serve?

2) Perché avete bisogno della distribuzione lognormale e perché pensate di averne bisogno?

3) Non capisco bene come una "famiglia" di funzioni possa trasformarsi in un'unica funzione prototipica, anche una distribuzione lognormale.

4) La distribuzione lognormale di cosa? Qual è la variabile casuale nella vostra distribuzione?

5 ) Che cos'è MNC?

Prova a fare una domanda in un linguaggio semplice e ottieni una risposta semplice (scusa se non c'è)

1) l'uscita è una funzione per la predizione (in questo contesto, non per i livelli delle reti neurali)

2) perché c'è asimmetria (introdotta da %rate*time e dai venditori acquirenti stessi)

3) ... perché sono dello stesso tipo - perché il prototipo dovrebbe essere diverso?...andiamo, vedo che la distribuzione della potenza è un indicatore di dipendenza inversa

4) il prezzo è una variabile casuale

5) metodo dei minimi quadrati

la domanda era originariamente (nella mia mente) "determinare lo squilibrio cumulativo Debito-Credito" (scusate anche l'espressione) in Range (e sull'orizzonte temporale) -- qui, senza imparare, si deve contare per ora... Ma grazie per il promemoria sulla modellazione - non sono un fisico, sono un ecologista - è più facile per noi (senza funzioni e modellazione, ma con distribuzioni, fatti e probabilità; non prevediamo l'ecosistema, anche se sarebbe bene valutare i rischi a volte; non abbiamo scavato profondamente nella teoria) - era solo interessante cosa potremmo fare con queste probabilità dopo (con profitto)

In effetti, non ci capisco molto. Mettiamola così:

1) Qual è la funzione di destinazione e perché vi serve?

2) Perché avete bisogno della distribuzione lognormale e perché pensate di averne bisogno?

3) Non capisco bene come una "famiglia" di funzioni possa trasformarsi in un'unica funzione prototipica, anche una distribuzione lognormale.

4) La distribuzione lognormale di cosa? Qual è la variabile casuale nella vostra distribuzione?

5 ) Che cos'è MNC?

Provate a porre la domanda in un linguaggio semplice e otterrete una risposta semplice (scusate se è poco)

1) l'obiettivo o la funzione di fitness è una misura quantitativa delle prestazioni del tuo algoritmo

Se si addestra ad esempio la regressione, la funzione obiettivo è una funzione/formula usata per calcolare un errore per l'algoritmo, stessa cosa con l'algoritmo genetico o qualsiasi altro algoritmo che minimizza/massimizza quasi ogni algoritmo MO

https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BB%D0%B5%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F

5) metodo dei minimi quadrati

- ce l'ho - per ottimizzare qualsiasi TS su qualsiasi indice (allenandosi per qualsiasi periodo a scelta dello sviluppatore)... - per ottenere le condizioni per entrare con un errore minimo nel proprio indu...

(anche se queste sono probabilità diverse da quelle a cui pensavo come ecologista, valutando l'ambiente e le condizioni)