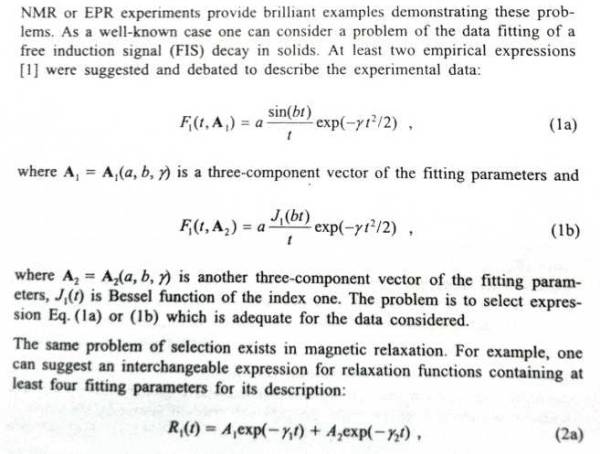

Discussione sull’articolo "Applicazione del metodo delle auto-coordinate all'analisi strutturale di distribuzioni statistiche non estensive"

Heh. Sì, una "teoria del tutto" così particolare.

Io vedo ancora il suo valore solo dal punto di vista fondamentale, nei problemi applicati è in qualche modo più conveniente usare approssimazioni e casi speciali.

Ne vedo ancora il valore solo dal punto di vista fondamentale, nei problemi applicati è in qualche modo più conveniente usare approssimazioni e casi speciali.

Probabilmente, è successo così a causa dell'involucro specifico.

Ilmetodo delle coordinate agli autovalori è stato inventato per la soluzione "corretta" di problemi applicati.

L'articolo [20] rivela questo punto in modo più dettagliato:

cioè, "solo con la fondamentale" è meglio leggerlo come "compresa la fondamentale".

E chi è l'autore di questa creazione (articolo)? :-)

L'autore di questo articolo è pronto a rispondere alle vostre domande :)

Il metodo delle coordinate agli autovalori è stato sviluppato da R,R. Nigmatullin:

[20] R. R. Nigmatullin, "Coordinate agli autogeni: nuovo metodo di identificazione delle funzioni analitiche nelle misure sperimentali".

[21] R. R. Nigmatullin, "Riconoscimento di distribuzioni statistiche non estensive con il metodo delle coordinate agli autogeni".

La decomposizione di R(x) è stata pubblicata in [20], quella di P1(x) e P2(x) in [21].

La giustificazione matematica del metodo si trova in questi articoli.

Per quanto riguarda il problema fondamentale+applicato, sarebbe interessante verificare quanto siano valide la q-Gaussiana P2(x) e la soluzione di Hilhorst e Scher P(U) per descrivere i dati di mercato reali.

Ciò richiederebbe anche la costruzione delle coordinate degli autogeni di P(U) per analogia con P2(x) (ha erf-1(x) nell'argomento, ma la derivata e l'integrale possono essere ottenuti analiticamente).

Una volta ottenuta un'equazione differenziale, possiamo confrontarla con la struttura dell'equazione di P2(x).

Se P(U) è la soluzione limitante, dovrebbe funzionare meglio su intervalli di tempo più ampi; questo può essere verificato.

È inoltre auspicabile migliorare l'accuratezza del calcolo di erf-1(x); il documento utilizzava un'approssimazione razionale, in alcuni punti |x-erf(erf-1(x))|~10^-5.

Per quanto riguarda il problema fondamentale+applicato, sarebbe interessante verificare quanto siano valide la q-Gaussiana P2(x) e la soluzione di Hilhorst e Scher P(U) per descrivere i dati di mercato reali.

Ciò richiederebbe anche la costruzione delle coordinate degli autogeni di P(U) per analogia con P2(x) (ha erf-1(x) nell'argomento, ma la derivata e l'integrale possono essere ottenuti analiticamente).

Una volta ottenuta un'equazione differenziale, possiamo confrontarla con la struttura dell'equazione di P2(x).

Se P(U) è la soluzione limitante, dovrebbe funzionare meglio su intervalli di tempo più ampi; questo può essere verificato.

È anche auspicabile migliorare l'accuratezza del calcolo di erf-1(x); il documento utilizzava un'approssimazione razionale, in alcuni punti |x-erf(erf-1(x))|~10^-5.

Rumba, rumba, dito puntato :)

Sono soddisfatto dell'aspetto di questo articolo e anche del fatto che ci sono sempre più articoli che hanno un messaggio preciso.

.

Il punto dell'articolo.

La mia più che modesta esperienza nell'applicazione della statistica dimostra che è più importante essere sistematici nell'applicazione dei metodi statistici che essere approfonditi nell'uso dei singoli metodi.

Dall'articolo non è chiaro

1. quale/i problema/i di citazioni risolve questo articolo.

2. quale/i problema/i di costruzione delle TS risolve questo articolo.

Senza una tale rassegna, è difficile per me giudicare il valore pratico di questo articolo.

Per quanto riguarda il problema fondamentale+applicato, sarebbe interessante verificare quanto siano valide la q-Gaussiana P2(x) e la soluzione di Hilhorst e Scher P(U) per descrivere i dati di mercato reali.

Ciò richiederebbe anche la costruzione delle coordinate degli autogeni di P(U) per analogia con P2(x) (ha erf-1(x) nell'argomento, ma la derivata e l'integrale possono essere ottenuti analiticamente).

Una volta ottenuta un'equazione differenziale, possiamo confrontarla con la struttura dell'equazione di P2(x).

Se P(U) è la soluzione limitante, dovrebbe funzionare meglio su intervalli di tempo più ampi; questo può essere verificato.

Sarebbe anche auspicabile migliorare l'accuratezza del calcolo di erf-1(x); il documento utilizzava un'approssimazione razionale, in alcuni punti |x-erf(erf-1(x))|~10^-5.

Ciò è probabilmente dovuto allo specifico involucro.

Il metodo delle coordinate agli autovalori è stato inventato per la soluzione "corretta" di problemi applicati.

L'articolo [20] illustra questo punto in modo più dettagliato:

cioè "solo con la fondamentale" è meglio leggerlo come "compresa la fondamentale".

Il punto è questo. Supponiamo di avere un modello e di aver ottenuto, sulla base di esso, una funzione teorica. E che a causa della nostra ignoranza non abbiamo potuto prendere in considerazione qualche fattore molto insignificante ma sistematico. In questo caso, il metodo delle coordinate degli autovalori, a causa della sua straordinaria sensibilità, ci darà uno schiaffo, dicendo che i dati reali non corrispondono al modello. Ma non è vero! - Il modello è corretto, ma non tiene conto di un solo fattore, e dal punto di vista pratico questa carenza può rivelarsi del tutto insignificante (come nello stesso esempio di Hilhorst-Schell, dove è difficile notare la differenza anche a occhio). Quindi, leggerei "solo dal punto di vista fondamentale" come "piuttosto dal punto di vista fondamentale", nel senso che il valore della massima accuratezza della corrispondenza può non essere così essenziale dal punto di vista applicato (per risolvere un problema pratico), ma dal punto di vista fondamentale (comprensione approfondita di tutti i processi in atto).

Inoltre, il metodo ci dà solo il verdetto che il modello non si adatta ai dati sperimentali, ma non ci dice nulla sulle ragioni della discrepanza (come nel mio esempio - non possiamo determinare se il modello è "generalmente" corretto con piccoli difetti o se dovrebbe essere completamente rivisto), e questo è uno svantaggio.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Il nuovo articolo Applicazione del metodo delle auto-coordinate all'analisi strutturale di distribuzioni statistiche non estensive è stato pubblicato:

Il problema principale della statistica applicata è il problema dell'accettazione di ipotesi statistiche. È stato a lungo considerato impossibile da risolvere. La situazione è cambiata con l'emergere del metodo delle auto-coordinate. È uno strumento buono e potente per uno studio strutturale di un segnale che consente di vedere più di quanto è possibile utilizzando i metodi della moderna statistica applicata. L'articolo si concentra sull'uso pratico di questo metodo e illustra i programmi in MQL5. Tratta anche il problema dell'identificazione delle funzioni utilizzando come esempio la distribuzione introdotta da Hilhorst e Schehr.

onsideriamo l'esempio classico (Fig.4) di un approccio q-gaussiano di successo ai rendimenti giornalieri SP500 (funzione P2(x)).

Abbiamo utilizzato i dati giornalieri di: http://wikiposit.org/w?filter=Finance/Futures/Indices/S__and__P%20500 /

Fig.38. SP500 chiudi prezzi (giornaliero)

Fig.39. Rendimenti logaritmici SP500

Autore: MetaQuotes