Conseils pour ne pas utiliser le testeur de stratégie MetaTrader 4 - page 4

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

! !!!!!!!!

Toutes les barres sont basées sur les offres.

Il s'avère que les déclarations incorrectes sont faites à partir d'un endroit vide en raison de l'ignorance de l'existence du prix Ask.

Les deux premiers exemples sont résolus. J'attends des éclaircissements sur le troisième.

P.S. Renat, je vous prie instamment de ne pas tirer de conclusions hâtives. Nous pouvons tous voir que vous avez un tempérament chaud. Mais il y a certaines limites. Je pense que vous ne connaissez pas non plus beaucoup de choses dans ce monde, surtout dans les domaines qui ne sont pas directement liés à vos activités de production. Il n'y a pas de honte à ça. Merci de m'avoir expliqué la technologie de la construction des bars. D'ailleurs, j'ai déjà lu des articles à ce sujet, mais ils ne sont pas encore gravés dans ma mémoire. Maintenant, je m'en souviendrai.

>>>explicatif pour quelqu'un qui s'intéresse au forex à des degrés divers depuis plus de 10 ans :)

! !!!!!!!!

Qu'est-ce que cela signifierait :)

La différence entre Ask et Bid, ainsi que la terminologie, est quelque chose que j'ai appris pour la première fois en 1998 (je ne me souviens même pas exactement), lorsque j'ai essayé de passer de la théorie à la pratique et que j'ai ouvert mon premier compte de démonstration avec fxeuroclub. Je comprenais immédiatement tout dès que j'essayais de faire quelque chose, mais je n'avais jamais pensé à la méthode de dessin des barres jusqu'à maintenant :) Je n'y ai pas pensé du tout. Je préfère les chiffres. Un graphique est une chose subjective.

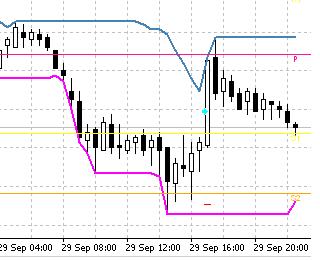

Un extrait de l'histoire récente.

EURUSD M30 - testeur :

Condition d'ouverture de la position :

Comme on peut le voir sur le graphique, la condition a fonctionné dans le testeur. Pas en temps réel sur la démo. Jusqu'à présent, je n'ai qu'une seule explication : le prix n'a pas rebondi du maximum de suffisamment de pips en temps réel (dernière ligne). Les autres lignes s'exécutaient. La variable MP aussi (j'ai un indicateur séparé). Il est calculé comme suit :

Quelqu'un peut-il confirmer ou réfuter mes soupçons selon lesquels, dans ce cas, les résultats de la simulation des données dans le testeur ne correspondaient pas aux séries de prix réelles ?

.

Ceci peut être expliqué de la manière triviale suivante. Une requote s'est produite sur le marché réel et vous avez eu un petit slippage dans la fonction OrderSend (beaucoup de débutants fixent généralement le slippage pour l'ouverture au marché à 0 ! !!), ou le Conseiller Expert n'a tout simplement pas géré cette situation de non-ouverture d'un ordre. Je fixe toujours le slippage pour moi-même à 5 pips lors de l'ouverture au marché. Par conséquent, je n'ai pas encore remarqué de problèmes d'ouverture de commandes, bien que je compare constamment les résultats du testeur avec les résultats réels.

De vraies séries de prix et ils ne doivent pas correspondre aux résultats de leur modélisation dans le testeur. Ils ne doivent rien du tout à personne.

Ce fil de discussion a commencé par une comparaison des résultats de simulation sur différentes périodes. Et vous avez sauté sur la comparaison des séries réelles et simulées.

Essaie la version 157, si tu peux la trouver avec quelqu'un. C'est probablement là que la vérité est enfouie au fond ! Comme on dit, c'est un sacré vieux cheval, n'est-ce pas ? :o))))))))))

2SNSH

Essayez la version 157, si vous pouvez la trouver avec quelqu'un. C'est probablement là que la vérité est enfouie au plus profond ! Comme on dit, c'est un sacré vieux cheval, n'est-ce pas ? :o))))))))))

Je voulais dire qu'il y a une différence entre le téléchargement de l'historique à partir de la banque de données et l'obtention en temps réel sur la même période à partir du même DC et l'impact sur les tests.

>la condition dans le testeur a fonctionné. En temps réel sur la démo, ce n'était pas le cas.

Ceci peut être expliqué de la manière triviale suivante. Une requote a eu lieu sur le compte réel et le slippage dans la fonction OrderSend était faible (de nombreux débutants fixent généralement le slippage à l'ouverture du marché à 0 !!!), ou le conseiller expert n'a tout simplement pas géré la situation de non-ouverture d'un ordre. Personnellement, j'ai toujours un slippage égal à 5 pips lors de l'ouverture par marché. Ainsi, je n'ai pas encore remarqué de problèmes d'ouverture de commandes, bien que je compare constamment les résultats du testeur et les résultats réels.

Honnêtement, c'est une honte terrible que j'ai oublié les bases. Je veux dire le bâtiment du bar. La pause a été trop longue. J'ai passé presque quatre ans à construire une maison, alors j'ai presque oublié tout le reste. Il y a seulement six mois environ, j'ai commencé à m'intéresser de nouveau au marché. Comme à partir de zéro, honnêtement :). Même si, bien sûr, je mens. Les choses sont plus simples qu'avant. Et avec l'autotrading, il y avait même un but dans la vie. (Il ne s'agirait pas d'une simple ligne d'horizon :).