L'arbitrage de change, est-ce que cela vaut la peine de s'y intéresser ?

Votre schéma de négociation consiste à obtenir des cotations auprès d'un courtier plus rapide et à ouvrir des ordres auprès d'un courtier plus lent. Sur le plan juridique, il n'y a pas d'infraction puisque vous prenez plusieurs courtiers, comparez les devis et faites une transaction avec l'un d'entre eux. Les deux ne se connaissent pas, l'ordre est le même, il n'y a pas de violation.

En termes de possibilités techniques, elle est là aussi. Vous devez modifier deux bornes. Choisissez deux courtiers, l'un est le principal et l'autre un dépendant. Dans le premier cas, nous recevons le devis et dans le second, nous le mettons en œuvre. Pour vérifier la cotation et les cours ouverts instantanément sans perdre de précieuses fractions de seconde, l'ensemble du système doit être mis en œuvre sur net framework 3.5 ou supérieur. Ainsi, nous obtiendrons un système de travail avec deux terminaux, mais avec deux courtiers et des comptes différents.

Ce qu'il faut encore considérer.

1. Votre localisation et votre ping vers le courtier n°1 et vers le courtier n°2.

2. Quel type de matériel vous avez. Si même un Pentium 4 de 2004 suffit pour le trading manuel, il faut construire quelque chose de plus rapide.

C'est tout cela en un mot.

Regardez maintenant le résultat de ce travail = 0 ou presque, puisque nous devons l'optimiser.

1. Optimiser le ping.

Nous trouvons où se trouve le serveur de notre courtier, nous louons un serveur VPS quelque part à proximité et je pense que nous devons faire cela près du courtier principal.

2. louer un serveur, on a résolu le problème avec le matériel (si pas radin sur les paramètres). Mais cela ne nous suffit pas, avec une connexion normale au courtier, le schéma de travail client-courtier-courtier-client. Vous devez exclure le courtier du lien pour réduire davantage le ping, le schéma est client-courtier-courtier. Vous devez utiliser le service de protocole PLAZA2. Dans ce cas, le courtier sera informé de vos transactions et les ordres seront immédiatement envoyés à l'échange sur le marché.

Maintenant, nous considérons que la question principale est la composante financière, pour ainsi dire, de cette startup.

1. Le coût du programmeur. Pour un bon programmeur. Qui sera capable d'assembler deux terminaux en un seul système fonctionnant avec le framework, et de donner toute cette API pour travailler avec le plaza 2 via le protocole CGate.

2. Le service Plaza2 lui-même est payant, si je ne me trompe pas, environ 3000r par mois.

3. vous avez besoin d'un plan de données illimité. Votre idée n'est que du scalping et c'est beaucoup d'affaires par jour. Si je ne me trompe pas, les courtiers illimités coûtent environ 50k RUR. (Je ne peux pas en être sûr).

C'est le plan le plus grossier et le plus superficiel.

Si vous allez plus loin et prenez un modèle plus idéal pour l'installation d'un tel système, vous devez le placer dans la zone de colocation du central. Et louer un serveur là-bas est un coût complètement différent. Dans ce cas, le temps est réduit à des nanosecondes.

Votre schéma de négociation consiste à obtenir des cotations auprès d'un courtier plus rapide et à ouvrir des ordres auprès d'un courtier plus lent. Sur le plan juridique, il n'y a pas d'infraction, car vous prenez plusieurs courtiers, comparez les devis et faites une transaction avec l'un d'eux. Les deux ne se connaissent pas, l'ordre est le même, il n'y a pas de violation.

100 ms, pour un compte réel, c'est un peu trop. Sur le forex chez mon courtier le ping est de 100-150ms sur le compte démo, sur le compte réel moins de 40ms. Maintenant, je teste sur un autre compte de démonstration avec 50ms sur le compte réel et ils promettent encore moins, dans les 10ms.

Pour la perceptibilité des délais je ne peux pas dire, en théorie vous devez avoir un ping minimum entre la réception des cotations du courtier principal et vous, entre vous et le courtier dépendant comme un ping minimum, mais entre le courtier dépendant et l'échange devrait être plus élevé que le ping du principal et vous. Alors je soupçonne que ces retards ont un sens.

Précisez si vous êtes intéressé par un tel système pour le forex ou pour la bourse ?

100 ms, pour un compte réel, c'est un peu trop. Sur le forex chez mon courtier le ping est de 100-150ms sur le compte de démonstration, sur le compte réel moins de 40ms. Maintenant, je teste sur un autre compte de démonstration avec 50ms sur le compte réel et ils promettent encore moins, dans les 10ms.

Pour la perceptibilité des délais je ne peux pas dire, en théorie vous devez avoir un ping minimum entre la réception des cotations du courtier principal et vous, entre vous et le courtier dépendant comme un ping minimum, mais entre le courtier dépendant et l'échange devrait être plus élevé que le ping du principal et vous. Je pense alors que ces retards ont un sens.

Ce système est intéressant pour le Forex ou pour le marché boursier ?

Pour le change, pour le forex, je l'ai déjà fait. Je pense que le ping de 100 ms ne sera pas inférieur, car les deux terminaux seront au même endroit. (+ Je vis à Tomsk. Mais vous pouvez louer un WPS plus près de Moscou.) Entre eux, ils sont très rapide d'échange, mais le ping vers les serveurs + le temps d'exécution est oui ...

Il s'avère que de cette manière, le courtier dépendant (ou le principal) doit avoir un retard sur les serveurs de l'échange. Par exemple, si vous prenez le forex, il y a différents fournisseurs de liquidités, tout est décentralisé. Il peut y avoir des retards pour d'autres raisons, et en général, des devis différents. Et dans le cas des Forts, il n'y a qu'un seul échange...

L'échange est le même et je pense que c'est le travail entre le courtier et l'échange qui compte.

Il y a aussi une nuance. Bien sûr, je ne peux pas en être sûr, car je ne négocie pas sur la bourse, mais il existe aussi des règles d'exécution des ordres sur le marché, il faut en tenir compte.

Si je ne me trompe pas, le premier à exécuter est celui qui a été mis dans le livre le dernier, et il prend également en compte le volume de l'ordre, ceux qui sont plus grands ils sont exécutés en premier lieu. Si je ne me trompe pas, il faut également prendre en compte le temps d'exécution de l'ordre. Puisque vous perdez toujours face à des schémas similaires qui fonctionnent via Plaza2 et plus encore dans les serveurs d'échange en collocation.

J'ai lu qu'il y a des robots configurés pour placer leur demande littéralement dans les dernières micro ou même nanosecondes. Pour être exécuté en premier lieu.

J'ai un système similaire, j'ai juste besoin de le configurer et de trouver 2 courtiers avec délai.

Il serait également intéressant de voir les résultats de votre système.

Si vous ne voulez pas le faire ici, veuillez m'envoyer une réponse dans un message privé.

L'échange est le même et je pense que c'est le travail entre le courtier et l'échange qui compte.

Il y a aussi une nuance. Bien sûr, je ne peux pas le dire avec certitude, car je ne négocie pas sur la bourse, mais il existe aussi des règles d'exécution des ordres sur le marché, il faut en tenir compte.

Si je ne me trompe pas, le premier à exécuter est celui qui a été mis dans le livre le dernier, et il prend également en compte le volume de l'ordre, ceux qui sont plus grands ils sont exécutés en premier lieu. Si je ne me trompe pas, il faut également prendre en compte le temps d'exécution de l'ordre. Puisque vous perdez toujours face à des schémas similaires qui fonctionnent via Plaza2 et plus encore dans les serveurs d'échange en collocation.

J'ai lu qu'il y a des robots configurés pour faire leur demande à la dernière micro ou même nanoseconde. Pour être exécuté en premier lieu.

J'ai un système similaire, j'ai juste besoin de le configurer et de trouver 2 courtiers avec délai.

Il serait également intéressant de voir les résultats de votre système.

Si vous ne voulez pas le faire ici, veuillez m'envoyer une réponse dans un message privé.

Pour le forex, j'ai téléchargé un échantillon ici il y a quelque temps https://www.mql5.com/ru/forum/72662/page5.

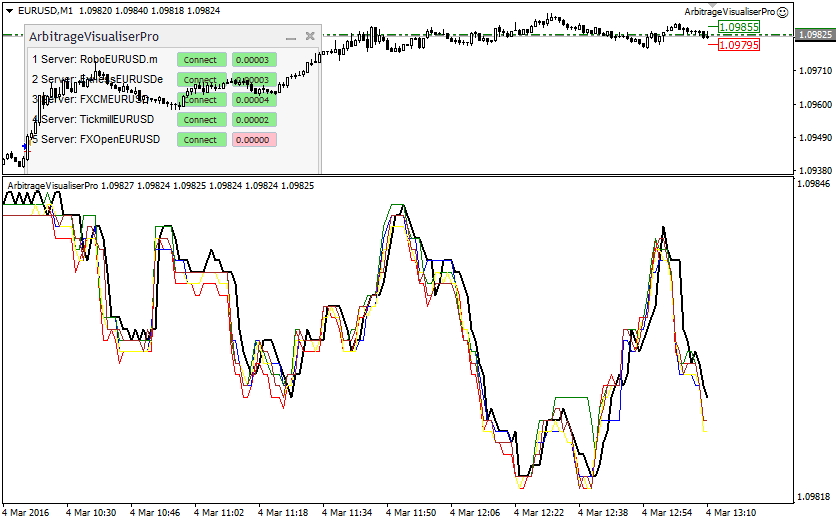

Je n'ai pas encore finalisé le système, notamment la manière de déterminer plus précisément le décalage du devis. Maintenant, mon système ressemble à ceci : je me connecte à plusieurs courtiers, l'indicateur affiche des diagrammes en tic-tac de tous les courtiers, et le décalage est clairement visible. Le conseiller expert sélectionne le courtier qui est en avance sur celui sur lequel nous tradons. À un certain décalage de l'un des courtiers subordonnés par rapport au courtier actuel, les transactions sont ouvertes.

Les décalages existent, on l'a déjà vu. Mais les dérapages aussi :) Au final, un retard de 3 points peut être compensé par un glissement. Mais il existe des opérations plus rentables, même si les opérations à perte sont plus puissantes).

Je n'ai pas encore de résultats, j'expérimente. Mais le potentiel du système est évident dans la mesure où il n'est pas nécessaire de réinventer la roue sous la forme d'une stratégie amorphe. Les règles sont claires, l'important est de les appliquer correctement et de trouver des courtiers.

Je ne crois pas vraiment aux théories du complot et il n'y a rien à cacher. J'ai vu plusieurs systèmes de ce type à vendre et à contrôler. Ils meurent tous pour des raisons différentes, principalement à cause de bâtons dans les roues de la part des concessionnaires. J'ai déjà cité un lien - le type n'a pas été remboursé. Le fait que son système soit un arbitrage est évident ; il suffit d'analyser les transactions.

- www.mql5.com

...

...

Je suis d'accord, le potentiel est là.

Je n'ai pas encore testé mon système, mais si je ne m'ennuie pas et que je ne suis pas coincé dans un tournage ce week-end, j'essaierai de le mettre en place et de le tester. Je vous ferai part des résultats plus tard.

Vous êtes vraiment doués ou vous faites semblant ? L'exécution sur moex est strictement centralisée. Toutes les transactions sont consolidées dans un seul noyau d'échange. Il n'y a donc pas de notion de retard dans les cotations, comme sur le Forex décentralisé, où différents fournisseurs de liquidités proposent des taux. Mec, tu aurais dû étudier la question d'abord, et ensuite inventer "l'infrastructure".

Je me demande si quelqu'un a rencontré des cotations décalées de différents courtiers sur FORTS ? Est-ce que cela vaut la peine de creuser dans cette direction, ou bien tout est clair depuis longtemps et il n'y a pas besoin de jouer autour ? :)

Y a-t-il des différences ou des retards dans les devis des différents courtiers ? Comment tout cela correspond-il aux règles de l'échange, cette négociation sera-t-elle une tricherie ou tout est dans la légalité, "celui qui a eu le temps, l'a mangé" ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je me demande si quelqu'un a rencontré des cotations décalées de différents courtiers sur FORTS ? Est-ce que cela vaut la peine de creuser dans cette direction, ou bien tout est clair depuis longtemps et il n'y a pas besoin de jouer autour ? :)

Y a-t-il des différences ou des retards dans les devis des différents courtiers ? Comment tout cela correspond-il aux règles de l'échange, cette négociation sera-t-elle une tricherie ou tout est dans la légalité, "celui qui a eu le temps, l'a mangé" ?