Martin est-il si mauvais ? Ou faut-il savoir comment le cuisiner ? - page 42

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Quelque chose comme ça :

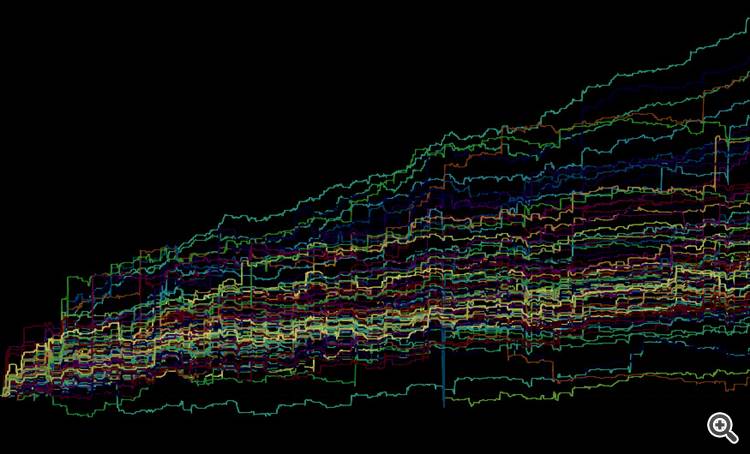

Le bleu est un système de tendance annuelle avec lot standard, la période va de 1 à 1000, et le pourpre est le même système mais avec martin, comme vous pouvez le voir la surface est extrêmement imprévisible dans tous les degrés de liberté. C'est-à-dire qu'une personne raisonnable ne se fiera pas à une chance aussi extrême, bien qu'elle ne plonge pas en dessous de zéro, mais c'est quand même une grande attraction...

Désolé, c'est encore une version de démonstration de ce que je voulais voir, il y a beaucoup de commentaires, mais dans l'ensemble il est facile de comprendre de quoi il s'agit.

Le système doit avoir certaines conditions pour une martin, une simple tendance ne fera pas l'affaire, donc l'analyse est belle mais prévisible.

Si j'ai le temps, je posterai des interprétations similaires avec des channelers, je peux seulement dire que l'image ne sera probablement pas très différente. Parce que j'ai vu une image similaire sur des dizaines de tests, je n'en ai pas encore fait une centaine. C'est simple, si le canal est configuré de telle sorte qu'il a un profit dans les tests et est robuste dans certains degrés de liberté, avec un lot standard, alors le martin sera bruyant lorsqu'il fonctionnera dans une plage de certains paramètres dont dépend la densité des ordres d'une stratégie.

La conclusion est la suivante : vous pouvez travailler avec le martin uniquement en rétrospective et ajuster ses paramètres de manière à ce qu'il vous donne des avantages par rapport à d'autres MM sur une certaine combinaison de paramètres, mais il n'est pas raisonnable de s'attendre à une répétition dans la précision de l'historique et la stabilité du système en changeant légèrement les valeurs des paramètres. L'équité fluctue très fortement.

Si j'ai le temps, je posterai des interprétations similaires avec des channelers, je peux seulement dire que l'image ne sera probablement pas très différente. Parce que j'ai vu une image similaire sur des dizaines de tests, je n'en ai pas encore fait une centaine. C'est simple, si le canal est configuré de telle sorte qu'il a un profit dans les tests et est robuste dans certains degrés de liberté, avec un lot standard, alors le martin sera bruyant lorsqu'il fonctionnera dans une plage de certains paramètres dont dépend la densité des ordres d'une stratégie.

La conclusion est la suivante : vous pouvez travailler avec le martin uniquement en rétrospective et ajuster ses paramètres de manière à ce qu'il vous donne des avantages par rapport à d'autres MM sur une certaine combinaison de paramètres, mais il n'est pas raisonnable de s'attendre à une répétition dans la précision de l'historique et la stabilité du système en changeant légèrement les valeurs des paramètres. Il est très difficile de s'attendre à ce que les fonds propres fluctuent.

Quelque chose comme ça :

Le bleu est le système de tendance annuelle avec un lot standard, la période va de 1 à 1000, et le pourpre est le même système mais avec une martin, comme vous pouvez le voir la surface est très imprévisible dans tous les degrés de liberté. C'est-à-dire qu'une personne raisonnable ne se fiera pas à une chance aussi extrême, bien qu'elle ne plonge pas en dessous de zéro, mais c'est quand même une grande attraction...

Je suis désolé, c'est encore une version de démonstration de ce que je voulais voir, il y a beaucoup de commentaires, mais dans l'ensemble il est facile de voir de quoi il s'agit.

Visualisation décente.

La martingale classique aurait pu être laissée telle quelle. Le fait que cela ne fonctionne pas est évident pour tout le monde.

Et ici, si l'on veut simuler le TC avec des cerveaux plus sérieux en utilisant la moyenne dans des variantes plus douces, avec des possibilités de renversement dans le canal, on peut alors obtenir des images plus lisses.

La martingale classique aurait pu être laissée telle quelle. Le fait que cela ne fonctionne pas est évident pour tout le monde.

Cool. C'est exactement ce que je proposais de faire en tant que fonctionnalité standard dans MT5. Il serait très clair de voir tous les résultats après optimisation sous cette forme. Nous disposons déjà d'un graphique 3D dans MT5. Il ne nous reste plus qu'à faire une petite chose. ))

Je suis d'accord, c'est pratique d'avoir tout ce dont on a besoin dans un seul logiciel.

Je suis d'accord, le tableau ne changera pas tant que vous le regarderez d'un seul côté.

J'ai donné mon point de vue sur la situation, vous pouvez donner le vôtre. Je propose de tester ma stratégie sur un intervalle annuel, avec un paramètre croissant linéairement qui détermine la densité des ordres par unité de temps. Un certain multiplicateur pour le(s) paramètre(s).

Vous pouvez tabuler 100 résultats pour votre stratégie avec le lot standard et le même nombre de résultats avec martin, je vais les ajouter à mon supersoft et les coller ici comme une image de surface, puis vérifier si c'est seulement moi qui "n'arrive pas à le cuire" ou si c'est une tendance générale.

Comme vous l'avez probablement déjà compris, cet argument ne peut être résolu par des mots, des arguments plus forts devront être utilisés. Je propose comme tels arguments, les résultats de multi-tests de différents TS en combinaison avec différents MM. S'il y a des objections, justifiez alors quel est le défaut de ce type d'argumentation.

Mais

Mais le plus intéressant, c'est l'autre chose ! Si l'on prend de tels résultats de test du système et que l'on fait la moyenne de 100 courbes d'équité obtenues avec un lot constant, puis que l'on fait de même pour les 100 courbes où la martingale a été utilisée, elles seront presque identiques, la seule différence étant le facteur d'échelle ! C'est comme ça que ça se passerait si on diversifiait le trading par paramètre de stratégie. Il s'avère donc que la martingale ne fait rien d'autre que de déstabiliser.

Une bonne visualisation.

La martingale classique aurait pu être laissée telle quelle. Le fait que cela ne fonctionne pas est évident pour tout le monde.

Mais si vous simulez le TS avec des cerveaux plus sérieux en utilisant la moyenne dans des variantes plus douces, avec des possibilités de basculer dans le canal, vous pouvez obtenir des images plus douces.

Quel genre de "cerveau sérieux", ma chère ? Mon système donne une moyenne de 80 pips par jour. Et comme vous pouvez le voir sur la photo, il est presque parfait. C'est un exposant pur avec réinvestissement.

Je vais surtout vous donner un canal raide et prouver qu'il est beaucoup plus stable sans Martin.

J'ai donné mon point de vue sur la situation, vous pouvez donner le vôtre. Je propose de tester ma stratégie sur un intervalle annuel, avec un paramètre à croissance linéaire dont dépend la densité des ordres par unité de temps. Un certain multiplicateur pour le(s) paramètre(s).

Vous pouvez tabuler 100 résultats pour votre stratégie avec le lot standard et le même nombre de résultats avec martin, je vais les ajouter à mon supersoft et les coller ici comme une image de surface, puis vérifier si c'est seulement moi qui "n'arrive pas à le cuire" ou si c'est une tendance générale.

Comme vous l'avez probablement déjà compris, cet argument ne peut être résolu par des mots, des arguments plus forts devront être utilisés. Je propose comme tels arguments, les résultats de multi-tests de différents TS en combinaison avec différents MM. S'il y a des objections, justifiez alors quel est le défaut de ce type d'argumentation.

Mais

Mais le plus intéressant, c'est l'autre chose ! Si l'on prend de tels résultats de test du système et que l'on fait la moyenne de 100 courbes d'équité obtenues avec un lot constant, puis que l'on fait de même pour les 100 courbes où la martingale a été utilisée, elles seront presque identiques, la seule différence étant le facteur d'échelle ! C'est comme ça que ça se passerait si on diversifiait le trading par paramètre de stratégie. Il s'avère que la martingale ne fait que déstabiliser.

Page 25. Mais je ne pourrais pas dire que ce cas remplit toutes les exigences de la tâche, malheureusement ce n'est pas le cas. En général, votre étude serait correcte si elle remplissait également toutes les règles. Cela peut être vu à partir de votre graphique lui-même.

Je ne sais pas trop ce qu'il faut chercher à la page 25. Veuillez répéter les exigences, je ne les ai pas trouvées là. Il m'en faut au moins 10, de préférence 100 pour lot constant et 100 pour martin. La tâche consiste à vérifier l'utilité de Martin. Ce qu'elle ajoute ou soustrait à un échantillon statistique représentatif. 1 courbe n'est pas une statistique.

Vous trouverez ci-joint un exemple avec 10 actions, deux variantes (txt csv) à titre d'exemple. Je peux télécharger tous les 100 mais le fichier est plus de 800 mètres (non compressé), après tout il est plus de 50 mio chiffres dans le tableau 525600x100 Même ouvert il n'est pas rapide.

Le but est d'estimer la "robustesse" du TP avec la variation des paramètres, avec un lot et un martin constants. Afin de savoir ce que nous pouvons obtenir et ce que nous pouvons perdre, et dans quelles conditions. Je suis neutre et heureux d'être converti, j'aime en fait être converti)))). Mais j'ai besoin d'un argument décent et d'une preuve.

Je ne sais pas trop ce qu'il faut chercher à la page 25. Veuillez répéter les exigences, je ne les ai pas trouvées là. Il m'en faut au moins 10, de préférence 100 pour lot constant et 100 pour martin. La tâche consiste à vérifier l'utilité de Martin. Ce qu'elle ajoute ou soustrait à un échantillon statistique représentatif. 1 courbe n'est pas une statistique.

Vous trouverez ci-joint un exemple avec 10 actions, deux variantes.

Le but est d'estimer la "robustesse" du TS pour la variation des paramètres, avec un lot et un martin constants. Je veux savoir ce que j'obtiens et ce que je perds, et dans quelles conditions. Je suis neutre et je peux changer d'avis, j'aime vraiment changer d'avis). Mais j'ai besoin d'un argument décent et d'une preuve.