EA

Hola a todos !

a alguien le ha ocurrido estar probando EA en demo resultados maravillosos , dia tras dia !

compras EA, y dia tras dia perdidas seguidas en cuenta real , una vez terminado el dia con perdidas , haces

prueba de estrategia y sale ganadora , es todo una estafa encubierta ! , nos venden humo ?

que manera de engañar al personal , claro que nadie te obliga a comprar .!

No es que no funcionen, es que a la hora de hacer backtesting debes replicar exactamente las condiciones de tu broker, es decir, no solo Spread, has de tener en cuenta la distancia mínima de Stop a la que te obliga a operar, etc.

Un backtesting no tiene en cuenta según que aspectos de tu broker, y ahi es donde tu tienes que meter mano y contar con ello. La mayoría de veces pasa que un EA no es capaz de colocar StopLoss/TakeProfit o mover un TrailingStop en vivo (en backtesting si) porque tu broker tiene condiciones que la mayoría de gente no se molesta en saber. Luego pasa lo que pasa, que el EA es el malo de la película. Un EA hace exactamente lo que debe, y créeme, no hay manera de engañar un backtesting, es como digo, que la gente no sabe ponerlo en una cuenta real, así de simple.

Desde mi punto de vista (y llevo mas de una década como Trader Freelance y no hay indicador/estrategia y EA que no haya probado), por norma general no hay EA's malos, como digo es que hay que saberlos usar y entender. La gente piensa que es darle al "play" y ponerlo a trabajar...¿¿Y la gestión de riesgo, y las pruebas en demo asegurándote que dicha demo es una replica exacta de la real, y las condiciones del broker donde lo estas colocando??

Por ultimo, no todos los brokers ofrecen una cuenta demo con las mismas condiciones que la real, y eso como pasa la mayoría de veces, la gente no lo contempla.

Estas son las cosas que hay que tener en cuenta antes de hacer nada:

La precisión (Slippage) y el nivel de stop es primordial. Buscar un broker con un nivel de stop cero, también lo es. Y que decir del spread, que en parte si es fijo, casi que mejor para no marear la perdiz (pero fijo, fijo...no con horarios, que también los hay y luego te dan el palo).

Y con toda esa información (y alguna mas que me dejo), comparas la demo con la real.

En fin, siento tu mala experiencia, pero de todo se aprende.

Saludos y suerte!

La mayoría de la gente hace backtest con los datos standard de velas de M1 y, por lo general, eso no sirve absolutamente para nada. Las condiciones en los mismos son idílicas (hay un spread fijo, no hay slippage, no se suele tener en cuenta comisiones y swaps, y sobre todo no hay lag), prácticamente NUNCA se van a encontrar unas condiciones similares operando en real, de ahí las enormes diferencias en los resultados. La única forma reproducir un poco más fielmente las condiciones de trading real en un backtest es mediante datos de tick y spread variable.

Saludos.

La mayoría de la gente hace backtest con los datos standard de velas de M1 y, por lo general, eso no sirve absolutamente para nada. Las condiciones en los mismos son idílicas (hay un spread fijo, no hay slippage, no se suele tener en cuenta comisiones y swaps, y sobre todo no hay lag), prácticamente NUNCA se van a encontrar unas condiciones similares operando en real, de ahí las enormes diferencias en los resultados. La única forma reproducir un poco más fielmente las condiciones de trading real en un backtest es mediante datos de tick y spread variable.

Saludos.

Mi experiencia es la siguiente. Iré desglosando el tema por apartados.

Spread: Efectivamente, en un BT el spread es fijo, pero eso se resuelve fácilmente promediandolo y siendo generoso a la hora de ponerlo. Es decir, si mi broker tiene un promedio en el EURUSD de entre 1,3 y 1,5 pips, el BT lo pongo en 20 (2 pips) y arreglado. Cierto es que si luego por otro lado hay alguna noticia y se abre hasta limites desorbitantes, de ahí que siempre se diga que NO hay que operar ante noticias macro, si alguien lo hace es el riesgo que asume.

Slippage: Depende de si tu broker es de ejecución instantánea al mercado o no, factor el cual hay que tener claro antes de jugarse los dineros. Dependiendo de si lo es o no, no existe el deslizamiento, ya que tu broker lo asume por ti. Véase: https://youtu.be/DoG7eJ_BJXY

Comisiones/Swaps: Me parece un factor ínfimo, ya que por lo general hablamos de cantidades ridículas, donde solo cobran peso cuando se arrastra una operación bastante, pero bastante tiempo. Para hacer scalping, que es lo que la gran mayoría hace, y /o trabajar en el intradia como es mi caso, es una cosa que me trae bastante al pairo. En cualquier caso como digo es algo ínfimo, donde muy mal se tiene que dar la cosa para aun teniendo que hacer un BE (Breakeven) no ganemos 1 pip de mas para poder pagar esa comisión/swap.

BT con ticks: Mi experiencia es que después de haberme gastado incluso dinero para poder hacer BT's al 99,90% (para las ultimas versiones de Tickstory o TickData como no pagues no hay forma humana de que te lance el MetaTrader), no merecen la pena, me explico. Solo merecen la pena para casos muy, muy puntuales con sistemas de puro scalping que rozan el trading de alta frecuencia por decirlo de alguna manera. Con sistemas mas serios, que buscan cierto margen y recorrido en cuanto a pips, donde no se va por un misero pip dentro de una vela de 1 minuto y la operacion dura 15 segundos, es totalmente inutil. Y repito, es mi experiencia después de haber perdido muchísimo tiempo en hacer BT's.

En el robot que actualmente he confeccionado y estoy esperando que aprueben aquí en el Market, me pasó esto mismo que explico. Hice BT's de todos los colores, con ticks al 99.90%, con datos de MetaQuotes al 90,00%, incluso usando varios modelados, el de "usar todos los ticks disponibles" y el de "usar los puntos de control", y creedme, todos los BT's salieron idénticos. ¿Y eso? Pues muy simple...como dije antes, si un sistema es tendencial, es decir, se sube a una tendencia y va por cierto margen de ella, que no va al tick dentro de una misera vela de 1 minuto, da igual como se haga el BT.

Un sistema que solo funciona y es bueno con un BT de ticks, malo. Eso significa que en real con spread y demás, como los niveles de stops mínimos que nos impone el broker, no sera capaz de trabajar bien, por lo que se fundirá la cuenta en días, semanas o meses (dependiendo del capital de la misma). Es decir, que de un sistema basado en ticks....huid, insensatos! XD

Un EA bueno de verdad es bueno incluso solo con puntos de control donde solo tiene en cuenta cierre/apertura/mínimo y máximo de velas de ese timeframe (no como en "usar todos los ticks", que tiene en cuenta el cierre/apertura/mínimo y máximo de velas de timeframes inferiores...lo cual hace mas pesado el BT y es totalmente inútil e innecesario en determinadas estrategias).

Dicho mas claramente por si aun quedan dudas. Si un EA es 4x4 y te da el mismo resultado le hagas como le hagas el BT...estas tardando en comprarlo. Si por el contrario hay que ceñirse a solo ticks y mierdas de ese tipo...a la basura!

Conclusión

No se puede afirmar que haya que hacer todos los BT's al 99,90% y que de no ser así no valgan para nada. Hay que tener claro si el sistema es o no de puro scalping y luego obrar en consecuencia. Personalmente, como futuro vendedor de EA's, me toca mucho la moral leer en el apartado de discusiones de otros EA's el típico que le recrimina al vendedor "Si no cuelgas un BT al 99,90% estas vendiendo humo". Ojo señores, porque se esta hablando sin conocimiento y aquí los únicos que salen ganando con esta nueva moda de los dichosos BT's FullHD 4k son los que venden el poder hacerlos así.

Repito y no me cansare de decirlo, tened cuidado con lo que pedís, porque hay casos que ya se pide por vicio.

Reflexión

Si MetaQuotes no trabaja con datos de ticks...no sera que solo fomentan el scalping y las malas artes? (EA's engañosos que en BT son estupendos y en real un desastre) En en fondo saben lo que se hacen. La lógica es aplastante...a no ser que se tenga un VPS en la puerta de Wall Street con fibra óptica y una cuenta sin spread y con capital casi ilimitado...no hay que ser muy listo para darse cuenta que un sistema de scalping al tick esta abocado al fracaso. Digo yo... XD

Saludos y suerte a tod@s! ;)

- 2016.06.24

- www.youtube.com

Bueno, discrepo bastante. Como la opinión de cada cual es libre, pues mi experiencia es justo la opuesta a la tuya.

Claro, obviamente, si es un EA tendencial que opera de H1 para arriba y va con SL de 100 pips y TP de 200 pips, o incluso de swing trading, puede valer con backtest standard, para todo lo demás, MasterCard, es decir todo lo que no sea eso, es infinitamente engañoso los backtest por el método standard.

De hecho, casi todos los Eas dan resultados maravillosos e infinitamente alejados de los resultados que luego se producen en cuentas reales. No te has parado a pensar por que???...

Da igual si se hace el backtest con un spread generoso o de 2 pips o de lo que sea, un spread fijo de 2 pips NUNCA lo vas a encontrar en ninguna cuenta de ningún broker, y luego vienen las lamentaciones. Con un backtest con datos de ticks y spread variable, unas veces el spread será de 0.4 pips y otras veces de 50 pips, como ocurre en la realidad (sí sí, 500 points, como ocurrió el otro día sin ir más lejos con el Brexit). ¿De qué nos vale un backtest que nos diga que el día del Brexit nos hubierámos hecho ricos entrando a mercado con spreads fijo de 2 pips y que nos diga que no nos hubieran saltado nuestros SL una y otra vez????.

Lo de las cuentas market maker con Instant execution, vale, muy bien, no hay delizamiento, pero HAY REQUOTES, así que estamos en las mismas, y tampoco lo contemplamos en los backtests.

Y lo de las cuentas con spread fijo, me río yo de que respeten esos supuestos spreads fijos en ciertas condiciones de volatilidad y en ciertas noticias, y en caso de que supuestamente los respetasen, solo ocurre en casos en que congelan la plataforma para que no puedas ni operar.

En mi experiencia, en mi vida me han dado los mismos resultados ningún EA (aunque no se parezca en nada al scalping) con datos de tick que con datos de barras de M1, y muchísimo menos aún si hago el backtest con puntos de control o solo precios de apertura. Menudo disparate, (con todos mis respetos). Hombre, si es un EA que opera en diario con SL de 300 pips, quizá sí den resultados parecidos.

Pero vamos, que por esa regla de 3, es como si yo dijera que las condiciones en cuenta demo son iguales que en cuenta real (¿qué pasa en demo?, que las condiciones son mucho más benévolas porque el broker lo que quiere es que veas que ganar es fácil para que te abras cuenta real, pero las condiciones en dicha cuenta real ya no se parecen en nada).

Me reservo mi opinión del motivo por el cual MetaTrader no guarda datos de ticks, sino solo datos de M1.

Y en cuanto a que un EA solo sea bueno con datos de tick, es justo al revés, si es bueno con datos de tick y spread variable, en mi experiencia, es mucho más bueno con datos de M1, porque las condiciones del backtest standard son mucho más benévolas (la comparativa vendría a ser algo parecido a si comparas cuenta real con cuenta demo), obviamente si es bueno en cuenta real, mejor aún será en cuenta demo, al revés obviamente no.

Hacer backtest con datos de ticks NO quiere decir que el EA entre cada vez que haya un cambio de 0.1 pip en el precio, ni tiene por qué ser un EA de HFT ni muchísimo menos, es simplemente un backtest con condiciones más parecidas a las que luego se va a encontrar en cuenta real, que son mucho menos benévolas.

Al revés obviamente no ocurre igual, se podrían aportar miles de ejemplos de EAs que dan muchos beneficios en backtest standard o en backtest con puntos de control y que con datos de tick pierden hasta la camisa, luego vas y los pones en cuenta real y ¡¡¡¡ohhhh, que curioso, también pierden hasta la camisa, igual que en el backtest con datos de tick!!!!.

Casualidades no hay en la vida, y si el 90% lo hace así y les da resultados buenísimos y después en cuenta demo ya no son tan buenos, pero siguen siendo buenos, y en cuenta real pierden la cuenta, por algo será, no???.

Mi opinión despues de casi 12 años de experiencia en los mercados.

Saludos.

"si es un EA tendencial que opera de H1 para arriba y va con SL de 100 pips y TP de 200 pips, o incluso de swing trading, puede valer con backtest standard"

Tampoco hay que irse tan allá....M5 e intradia hay "micro" tendencias. ¿SL de 100p y TP de 200p? No, de 500...ya puestos...

Brexit? Pero algún valiente opero esos días?

Spread fijo....¿quien dijo algo sobre spread fijo? Correcto, ningún broker lo respeta, siempre hay letra pequeña.

"Y en cuanto a que un EA solo sea bueno con datos de tick, es justo al revés, si es bueno con datos de tick y spread variable, en mi experiencia, es mucho más bueno con datos de M1"

Hombre, es relativo. Dice que si es bueno en ticks es mejor en M1....pues dígaselo a quien compra EA's de BT's al 99,9% estupendos y maravillosos y luego en real (M1 o lo que sea) pierde hasta la camisa.

"Hacer backtest con datos de ticks NO quiere decir que el EA entre cada vez que haya un cambio de 0.1 pip en el precio"

Lamentablemente es así...la mayoría de EA's donde se afanan por poner especial hincapié en decir "señores, que ha pasado el BT de ticks al 99,9%!!" son de puro micro scalping donde van por un misero pip y hacen 12.000 operaciones en un año.

"si el 90% lo hace así y les da resultados buenísimos y después en cuenta demo ya no son tan buenos, pero siguen siendo buenos, y en cuenta real pierden la cuenta"

Me esta dando la razón.....BT's de ticks = micro scalping = scam....blanco y en botella.

No digo que todos sean de micro scalping...pero que lo son la gran mayoría y que quienes programamos EA's sabemos que eso sirve de anzuelo para hacer un EA que venda....pues sí, y el Market esta hasta arriba de eso. Solo hay que verlo.

"con datos de tick pierden hasta la camisa, luego vas y los pones en cuenta real y ¡¡¡¡ohhhh, que curioso, también pierden hasta la camisa, igual que en el backtest con datos de tick!!! "

Nos ha jodido mayo con las flores....es que si pierde en ticks, no hay mas que hablar. El problema es a la inversa, si gana en ticks, asegúrese de que no haga micro scalping.

Yo solo digo que ojo con los BT's de ticks, que ahí hay mucho "malaje" que sabe como jugar con los ticks y los BT's....véase por ejemplo: https://www.mql5.com/es/market/product/1870

Póngalo en una demo (yo lo tuve 1 semana corriendo), o simplemente haga un BT con el chart visualizado y vera de lo que hablo....cuenta volatilizada en 3, 2, 1. Igual no abre una operación en todo el día, como te abre y cierra 7 en una vela....olé!!! Divino de la vida...

Mi opinión...con experiencia suficiente para saber que por decir cuantos años llevo en los mercados, no me dará mas o menos la razón y que solo servirá para ver quien la tiene mas larga. Sin acritud. ;)

Salu2!

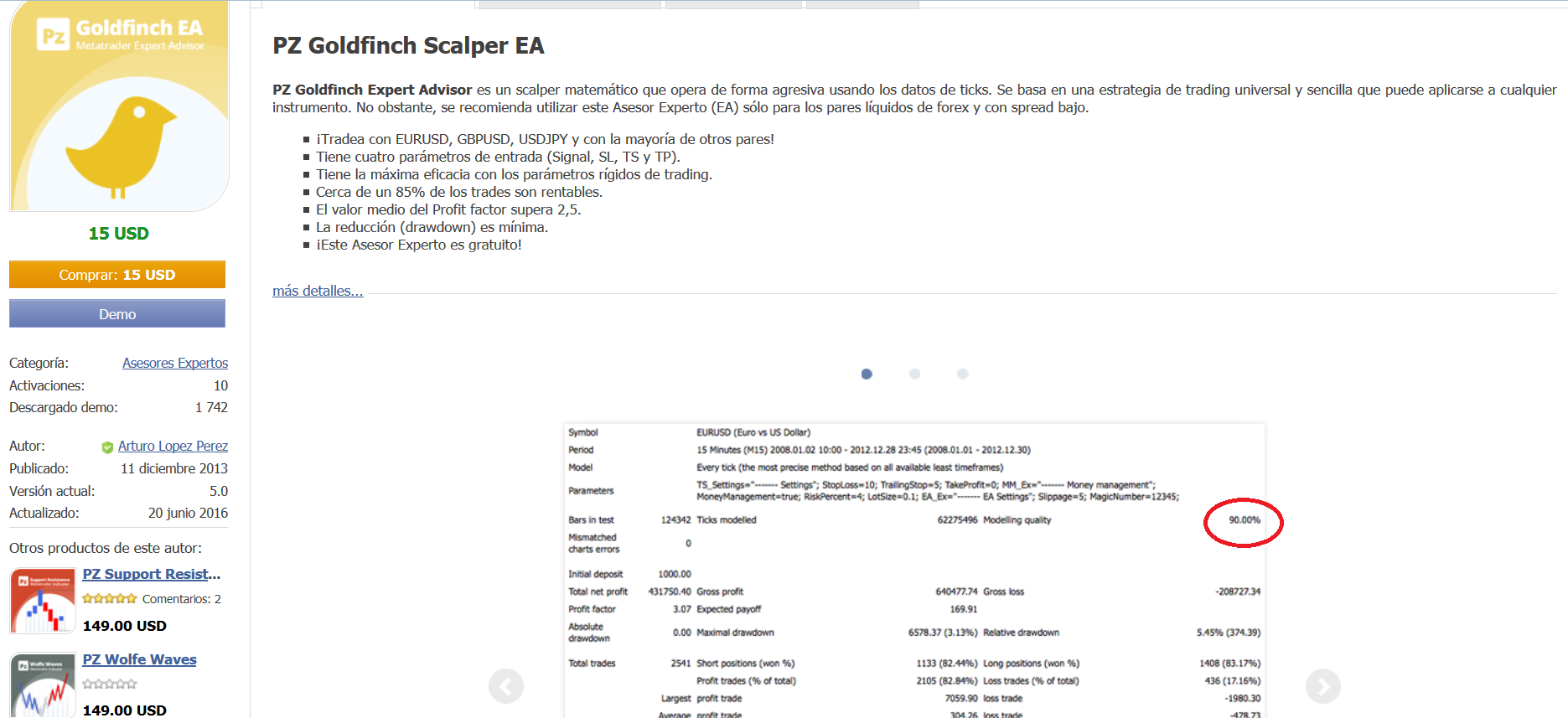

PZ Goldfinch Scalper EA")

- comentarios: 30

- 15.00 USD

- 2013.12.11

- Arturo Lopez Perez

- www.mql5.com

"si es un EA tendencial que opera de H1 para arriba y va con SL de 100 pips y TP de 200 pips, o incluso de swing trading, puede valer con backtest standard"

Tampoco hay que irse tan allá....M5 e intradia hay "micro" tendencias. ¿SL de 100p y TP de 200p? No, de 500...ya puestos...

Brexit? Pero algún valiente opero esos días?

Spread fijo....¿quien dijo algo sobre spread fijo? Correcto, ningún broker lo respeta, siempre hay letra pequeña.

"Y en cuanto a que un EA solo sea bueno con datos de tick, es justo al revés, si es bueno con datos de tick y spread variable, en mi experiencia, es mucho más bueno con datos de M1"

Hombre, es relativo. Dice que si es bueno en ticks es mejor en M1....pues dígaselo a quien compra EA's de BT's al 99,9% estupendos y maravillosos y luego en real (M1 o lo que sea) pierde hasta la camisa.

"Hacer backtest con datos de ticks NO quiere decir que el EA entre cada vez que haya un cambio de 0.1 pip en el precio"

Lamentablemente es así...la mayoría de EA's donde se afanan por poner especial hincapié en decir "señores, que ha pasado el BT de ticks al 99,9%!!" son de puro micro scalping donde van por un misero pip y hacen 12.000 operaciones en un año.

"si el 90% lo hace así y les da resultados buenísimos y después en cuenta demo ya no son tan buenos, pero siguen siendo buenos, y en cuenta real pierden la cuenta"

Me esta dando la razón.....BT's de ticks = micro scalping = scam....blanco y en botella.

No digo que todos sean de micro scalping...pero que lo son la gran mayoría y que quienes programamos EA's sabemos que eso sirve de anzuelo para hacer un EA que venda....pues sí, y el Market esta hasta arriba de eso. Solo hay que verlo.

"con datos de tick pierden hasta la camisa, luego vas y los pones en cuenta real y ¡¡¡¡ohhhh, que curioso, también pierden hasta la camisa, igual que en el backtest con datos de tick!!! "

Nos ha jodido mayo con las flores....es que si pierde en ticks, no hay mas que hablar. El problema es a la inversa, si gana en ticks, asegúrese de que no haga micro scalping.

Yo solo digo que ojo con los BT's de ticks, que ahí hay mucho "malaje" que sabe como jugar con los ticks y los BT's....véase por ejemplo: https://www.mql5.com/es/market/product/1870

Póngalo en una demo (yo lo tuve 1 semana corriendo), o simplemente haga un BT con el chart visualizado y vera de lo que hablo....cuenta volatilizada en 3, 2, 1. Igual no abre una operación en todo el día, como te abre y cierra 7 en una vela....olé!!! Divino de la vida...

Mi opinión...con experiencia suficiente para saber que por decir cuantos años llevo en los mercados, no me dará mas o menos la razón y que solo servirá para ver quien la tiene mas larga. Sin acritud. ;)

Salu2!

Brexit? Pero algún valiente opero esos días?

Sí, yo operé esos días, (Brexit) por eso se los spreads que hubo esa noche, y mucha otra gente también, e incluso tuve robots operando esa noche, ajustando sus parámetros para condiciones "especiales".

Hombre, es relativo. Dice que si es bueno en ticks es mejor en M1....pues dígaselo a quien compra EA's de BT's al 99,9% estupendos y maravillosos y luego en real (M1 o lo que sea) pierde hasta la camisa.

Pues imagine que pasaría si esos mismos backtests maravillosos se hubieran hecho en M1, serían aún más maravillosos, ganarían mucho más, y la diferencia con la operativa real serían más abismal. Ningún backtest es perfecto y todos son aproximaciones, pero unas más precisas que otras e intentanto reproducir más fielmente las condiciones del mercado real que las otras. Con datos de ticks, el método es el menos malo, pero eso no quiere decir que no tenga limitaciones, pero es que con datos M1, aún más limitaciones.

Lamentablemente es así...la mayoría de EA's donde se afanan por poner especial hincapié en decir "señores, que ha pasado el BT de ticks al 99,9%!!" son de puro micro scalping donde van por un misero pip y hacen 12.000 operaciones en un año.

Yo no se lo que hacen la mayoría de EAs que se venden por aquí o que la gente se afana en poner backtests con datos de tick, ni yo he hecho en mi vida un EA de esas características, porque ni soy microscalper ni creo en ese estilo, yo lo que digo es que cuando reproduces lo más parecido posible las condiciones que se darán después en mercado real es con datos de tick y, lo más importante aún, SPREAD REAL, e incluso se puede recrear un slippage en el backtest. Y eso se puede usar para probar cualquier tipo de EA con mayor fiabilidad, al contrario que con datos de M1, en cuyos backtest solo se puede tener cierta fiabilidad si se trata de un tipo de EA muy específico que busque grandes tendencias con SL bastante holgados y en TF altos. Quizá usted probase los datos de tick, pero CON SPREAD FIJO, ya que mecionó el software TickStory, el cual sí que permite construir unos históricos de ticks, pero NO hacer el backtest con spread real. Obviamente, con datos de tick, si conservamos la tremenda limitación del spread fijo, tampoco avanzamos tanto con respecto a hacer el backtest con datos de M1, quizá de ahí que no haya apreciado tantas diferencias entre un tipo de backtest y otro.

Lamentablemente es así...la mayoría de EA's donde se afanan por poner especial hincapié en decir "señores, que ha pasado el BT de ticks al 99,9%!!" son de puro micro scalping donde van por un misero pip y hacen 12.000 operaciones en un año.

Vuelvo a lo mismo, no se lo que dice o hace la gente, ni qué robots vende, pero que se haga un backtest con datos de tick y sobre todo, como he dicho antes, lo más fundamental de todo SPREAD REAL, no implica EN ABSOLUTO que tenga que ser un EA de micro-scalping, todo lo que sea intraday en timeframes bajos, o estrategias con SL algo más ajustados, etc, etc, ya varía bastante de un tipo de backtest a otro, e incluso con estrategias de swing trading con SL más holgados, también varía por 2 motivos:

- 1. Momentos de alta volatilidad con spreads bestiales (no hace falta que sea el día del Brexit), yo suelo ver 20 pips de spread fácilmente en EURUSD un par de veces o 3 todas las semanas en ciertas noticias, etc, etc. En otros pares, más spread. Con datos de M1 y spread fijo, el backtest me diría que en todos esos momentos yo si compro, compraría muy abajo, porque el Ask estaría a solo 2 pips del mínimo de la vela (Bid) y yo ganaría mucho, o vendería muy alto por el mismo motivo, y también ese backtest me diría que mis SL no saltarían, o saltarían con mucha más dificultad o tardarían más en saltar y mis TP saltarían con mucha más facilidad. Conclusión: muchos mejores resultados en backtest, pero totalmente engañosos e irreales en comparación con operativa en cuenta live.

- 2. Por el propio algoritmo de generación de ticks del Strategy Tester de MetaTrader, que se hace mediante interpolación basada en puntos de control direccionales partiendo del precio de apertura de la vela, pasando por el minimo y el maximo y llegando al precio de cierre, lo cual es muy "bonito e idílico", ojalá los movimientos del mercado fuesen siempre así en mercado real, le aseguro que todos o casi todos seríamos ricos ya, jajajaja. Obviamente, en mercado real, la vela obviamente abre al precio que luego queda guardado como precio de apertura de la misma, y pasa por ese mínimo y ese máximo y cierra en el precio de cierre, pero entre medias la secuencia de ticks es totalmente diferente, y da bandazos y latigazos arriba y abajo para saltar stops, amagar, "engañar", hacer que salten nuevas órdenes stop o limit, y acabar tirando para el lado contrario cuando han generado la liquidez que les interesaba. Por tanto, nos engañamos nosotros solos si creemos que esos movimientos se van a dar como en el backtest con velas de M1.

"si el 90% lo hace así y les da resultados buenísimos y después en cuenta demo ya no son tan buenos, pero siguen siendo buenos, y en cuenta real pierden la cuenta"

Me esta dando la razón.....BT's de ticks = micro scalping = scam....blanco y en botella.

No

digo que todos sean de micro scalping...pero que lo son la gran mayoría

y que quienes programamos EA's sabemos que eso sirve de anzuelo para

hacer un EA que venda....pues sí, y el Market esta hasta arriba de eso.

Solo hay que verlo.

En absoluto le estoy dando la razón, sino todo lo contrario, creo que esta parte no la entendió bien, o no me expliqué bien, yo ahí hablaba de backtest con datos de M1, que dan resultados buenísimos, y en demo aun pueden ser buenos, pero ya no tanto, pero luego, amigo, ayyy, amigo, en cuenta real a palmar. BT's de ticks = backtest reproduciendo las condiciones del mercado real de la forma más cercana posible. PUNTO. Si luego hay gente que los usa para hacerles pruebas a micro-scalpers, u otra gente los prueba para hacerle pruebas a EAs de swing trading, eso ya dependerá de cada cual y de cada EA. Una cosa NO IMPLICA LA OTRA EN ABSOLUTO.

Es como si yo le digo que todo el que haga un backtest en M1 = EA con resultados hiperbuenos e hiperinflados derivados de condiciones superbenévolas que luego no se producirán en cuenta real = scam.

Eso sí que es mayor scam, lo otro que usted dice, dependerá del tipo de EA, si no es de ese tipo no tiene por qué ser scam, en cambio con datos de M1, aunque la intención del programador sea buena (que no lo dudo) las probabilidades de que eso no se acerque ni de lejos a la realidad aumentan exponencialmente, por tanto, muchas más probabilidades de scam.

Por cierto, yo también programo EAs desde hace bastantes años. Dicen que no lo hago mal del todo, al menos eso dicen por ahí.

PD. precisamente el enlace que me puso ESTA HECHO CON DATOS DE M1, JAJAJAJAJAJA. CALIDAD 90%. HA ESCOGIDO UN MAL EJEMPLO, QUE PRUEBA LO CONTRARIO DE LO QUE DECIA.

Saludos.

PZ Goldfinch Scalper EA")

- comentarios: 30

- 15.00 USD

- 2013.12.11

- Arturo Lopez Perez

- www.mql5.com

La vista que tal? XD

Se puede engañar un BT sin datos de ticks solo con M1 emulando los ticks...con el algoritmo adecuado. Pero claro, un programador 5 estrellas eso ya lo sabe, ¿verdad?

Un BT en M1 per se ya lo emula ¿o no se ha preguntado nunca porque la vela se mueve sin tener datos de ticks en M1?...solo digo, que si un EA solo es bueno en ticks, malo. Y como con este EA que he expuesto, ni en M1 se puede uno fiar.

Un BT que necesariamente esta obligado a usar ticks, es un engaño. Y como tal, mucho de los EA's que hay en el Market son eso, EA's basados en ticks porque como van a 1pip de ganancia, en otro tipo de test la cagan.

Ergo, los BT's de ticks fomentan el engaño mas que ayudar a ser mas exactos....y eso quien no lo entienda, que se lo haga mirar.

¿Que lo ideal seria hacer un BT al 100%? Nos ha jodido mayo....pues claro. Pero a ver si nos entendemos, mi exposición aquí desde el principio es que el 90% los usa como engaño y que al loro. FIN.

Un EA que tiene como duración media de una operación 1h o 2 y con una ganancia de 10/15pips....da igual que pase un BT al 90 que al 99....porque los ticks se la resbala de todas, todas. El MT, gracias al volumen de cada vela, ya emula los ticks...lo único que ganas con ese 9,9% de exactitud es que lo haga en el orden real. Pero si hay cierta distancia de pips de ganancia/perdida, ese 9,9% no determina nada. Y que alguien eso no lo entienda y te pida un BT al 99,9%....me parto y me troncho!!

Años de experiencia, buen programador de EA's.....hace falta acabar siempre los post diciendo lo estupendo que es uno? pregunto.

No entrare en el juego de "y yo mas y mejor"....ya tengo una edad y este tipo tiras y aflojas me aburren soberanamente.

Saludos y suerte a tod@s! ;)

La vista que tal? XD

Se puede engañar un BT sin datos de ticks solo con M1 emulando los ticks...con el algoritmo adecuado. Pero claro, un programador 5 estrellas eso ya lo sabe, ¿verdad?

Un BT en M1 per se ya lo emula ¿o no se ha preguntado nunca porque la vela se mueve sin tener datos de ticks en M1?...solo digo, que si un EA solo es bueno en ticks, malo. Y como con este EA que he expuesto, ni en M1 se puede uno fiar.

Un BT que necesariamente esta obligado a usar ticks, es un engaño. Y como tal, mucho de los EA's que hay en el Market son eso, EA's basados en ticks porque como van a 1pip de ganancia, en otro tipo de test la cagan.

Ergo, los BT's de ticks fomentan el engaño mas que ayudar a ser mas exactos....y eso quien no lo entienda, que se lo haga mirar.

¿Que lo ideal seria hacer un BT al 100%? Nos ha jodido mayo....pues claro. Pero a ver si nos entendemos, mi exposición aquí desde el principio es que el 90% los usa como engaño y que al loro. FIN.

Un EA que tiene como duración media de una operación 1h o 2 y con una ganancia de 10/15pips....da igual que pase un BT al 90 que al 99....porque los ticks se la resbala de todas, todas. El MT, gracias al volumen de cada vela, ya emula los ticks...lo único que ganas con ese 9,9% de exactitud es que lo haga en el orden real. Pero si hay cierta distancia de pips de ganancia/perdida, ese 9,9% no determina nada. Y que alguien eso no lo entienda y te pida un BT al 99,9%....me parto y me troncho!!

Años de experiencia, buen programador de EA's.....hace falta acabar siempre los post diciendo lo estupendo que es uno? pregunto.

No entrare en el juego de "y yo mas y mejor"....ya tengo una edad y este tipo tiras y aflojas me aburren soberanamente.

Saludos y suerte a tod@s! ;)

A ver, a mí me da igual lo que diga en la descripción, pero LAS CAPTURAS DE BACKTESTS ESTAN HECHAS CON DATOS DE M1. 90% = DATOS M1. PARECE MENTIRA QUE AUN NO LO SEPA.

Por tanto, demostrado queda. Da igual lo que diga el autor o deje de decir, es como si dice que usted se hará rico con ese EA, me da igual lo que diga, YO ME REMITO A HECHOS, Y LAS 3 CAPTURAS EXPUESTAS EN ESE PRODUCTO SON BACKTESTS HECHOS CON CALIDAD 90%, POR TANTO, METODO STANDARD Y DATOS DE M1.

"Un BT en M1 per se ya lo emula ¿o no se ha preguntado nunca porque la vela se mueve sin tener datos de ticks en M1?...solo digo, que si un EA solo es bueno en ticks, malo. Y como con este EA que he expuesto, ni en M1 se puede uno fiar.

Un BT que necesariamente esta obligado a usar ticks, es un engaño. Y como tal, mucho de los EA's que hay en el Market son eso, EA's basados en ticks porque como van a 1pip de ganancia, en otro tipo de test la cagan.

Ergo, los BT's de ticks fomentan el engaño mas que ayudar a ser mas exactos....y eso quien no lo entienda, que se lo haga mirar."

Madre mía, con todos mis respetos, ha operado usted on line alguna vez o solo ha hecho backtests????.

1. Ningún EA está "obligado" a usar datos de ticks. El mismo EA se puede backtestear con unos datos o con otros. Cada uno como le de la gana. Otra cosa es que aquí en el market, obliguen a que el EA si usa ciertos datos, tenga un algoritmo que los genere, lo cual es para facilitarle las cosas a quien los pruebe, ya que por lo general la gran mayoría de gente no tiene datos de ticks almacenados en su plataforma. Pero está usted demasiado centrado en el Market de mql5, ¿se debe ello a algo en concreto???. Yo no hablo del Market ni de nada de eso, hablo de hacer un EA y este EA se puede probar en backtest con los datos que se quieran, no está obligado nadie a hacer backtest con unos datos o con otros, ni hay que generar ningún algoritmo para generar los ticks ni nada por el estilo. YO ME REFIERO A TENER USTED DESCARGADOS UNOS HISTÓRICOS DE TICKS CON SU SPREAD REAL (por si lo desconoce hay varias fuentes de este tipo de datos: Dukascopy, Integral/Pepperstone, MB Trading, Hisdata, Gain Capital (aunque estos datos son muy malos, etc, etc). Vale, usted descarga esos datos, crea su FXT con ellos, dicho FXT lleva TODOS LOS TICKS descargados de esos datos, SIN QUE NINGUN ALGORITMO LOS INTERPOLE NI INVENTE NI EMULE COMO OCURRE CUANDO SOLO TENEMOS LAS VELAS DE M1, A SU VEZ ESOS DATOS YA LLEVAN SU SPREAD EN CADA UNO DE ESOS TICKS (DIFERENCIA ENTRE PRECIO BID Y PRECIO ASK QUE HAY EN CADA UNO DE ESOS TICKS), y usted coge esos datos y hace el backtest (si lo hace directamente los puede hacer, pero MT4 no cogerá el spread real), pero hay ciertas herramientas que le permiten hacer el backtest con ese spread real que llevan esos ticks, si no sabe con qué herramientas se puede conseguir, solo tiene que preguntar.

2. Le vuelvo a decir que me da igual lo que haya en el market, quizá a usted no, porque ya comentó de que estaba pendiente de vender su EA.

3. Lo que a usted le llega a su terminal cuando está operando on line, SON TICKS, y en arreglo a eso el EA opera, y NO VELAS de M1, esas se generan y guardan a posteriori en arreglo a esos ticks. Por tanto si tenemos la secuencia real de ticks que ocurrieron en esos momentos históricos y el spread que había en cada momento, sin tener que emular ningún tick, el backtest será lo más parecido posible a las condiciones que luego se encuentra en real.

"¿Que lo ideal seria hacer un BT al 100%? Nos ha jodido mayo....pues

claro. Pero a ver si nos entendemos, mi exposición aquí desde el

principio es que el 90% los usa como engaño y que al loro. FIN."

Ve como no tiene claros los conceptos????. 90% = datos standard velas M1, NO DATOS DE TICK, de ahí que usted se confundiera al ver las capturas de backtests de ese EA.

"Un EA que tiene como duración media de una operación 1h o 2 y con una ganancia de 10/15pips....da igual que pase un BT al 90 que al 99....porque los ticks se la resbala de todas, todas. El MT, gracias al volumen de cada vela, ya emula los ticks...lo único que ganas con ese 9,9% de exactitud es que lo haga en el orden real. Pero si hay cierta distancia de pips de ganancia/perdida, ese 9,9% no determina nada. Y que alguien eso no lo entienda y te pida un BT al 99,9%....me parto y me troncho!!"

Tronchese, tronchese, pero No, NO da igual, y no se la resbala, por varios motivos:

- Lo importante NO es el porcentaje, eso es solo una cabecera que se le pone al FXT, igual que se parchea el FXT para ponerle 99%, le podrían haber puesto 125% o 1000% o 0,2%, o haber puesto ahí "Hola Miguel", en lugar de una cifra, lo importante es que denota que se ha hecho con unos datos o con otros, eso es lo importante. Ni el 90% de los datos de M1 es real, ni el 99% de los datos de tick tampoco. Y por supuesto NO HAY UN 9% DE DIFERENCIA ENTRE AMBOS, SINO QUE ESTAN HECHOS DE UN MODO TOTALMENTE DIFERENTE, POR LO CUAL HAY UN 100% DE DIFERENCIA ENTRE AMBOS. Creo que este concepto tampoco lo tiene usted muy claro.

- Yo no quiero que MT4 ni el EA ni nadie me meta un algoritmo y me emule NI UN SOLO TICK. Yo lo que quiero, y por eso lo hago así, es descargar un histórico tick a tick, mis históricos tienen los ticks que han ido llegando del broker UNO A UNO, y por tanto NADIE LOS EMULA, SON LOS TICKS REALES CON SU SPREAD REAL EN CADA UNO DE ELLOS. Precisamente una de las ventajas de hacerlo así es evitar emular nada, ya que si emulas es irreal.

- Efectivamente, de este modo, y es lo que único que usted tiene claro, al tener todos los ticks reales del histórico tal como sucedieron en su momento, se tiene la secuencia y orden real, y lo que es aún más importante, EL SPREAD REAL.

- Por todo ello, para una distancia de 10/15 pips que usted dice, el backtest de datos standard de M1 LE VA A ENGAÑAR, PORQUE HACIENDO EL BACKTEST CON 2 PIPS DE SPREAD NO LE VA A SALTAR SU SL, EN CAMBIO CON EL SPREAD REAL, SI HAY UN MOMENTO DE ALTA VOLATILIDAD Y EL SPREAD SE ABRE HASTA 20 PIPS, SUS SL IRAN A TOMAR VIENTO, Y ESO SE LO DIRÁ EL BACKTEST CON ESOS DATOS DE TICKS Y SPREAD REAL. CON EL OTRO USTED SEGUIRÁ PENSANDO QUE EL SL NO SALTA Y USTED GANA MUCHO DINERO. DE AHÍ QUE SEA MÁS PRECISO Y MAS APROXIMADO A LA REALIDAD Y SE PRESTE MENOS A ENGAÑARSE A UNO MISMO CON RESULTADOS IRREALES DE SPREAD FIJO CON TICKS EMULADOS (COMO OCURRE CON LOS DATOS DE M1).

PD, nadie ha hablado de 5 estrellas ni de media estrella, usted comentó que los que programabais EAs sabíais tal cosa, y yo comenté que yo también los programo y se justo la contraria.

También tengo una edad, y también me aburre esta historia. DEMOSTRADO QUEDA TODO. POR MI PARTE ES EL ULTIMO POST. ME ENCANTARÍA QUE ACLARASE ALGUNOS CONCEPTOS Y PODAMOS DEBATIR EN OTRO MOMENTO.

SALUDOS Y UN ABRAZO.

Yo probé muchos para forex y ahorita uso un EA para opciones binarias en MT4 .. este mes me dio resultados muy lucrativos.. 122% de ganancias aprox..

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Hola a todos !

a alguien le ha ocurrido estar probando EA en demo resultados maravillosos , dia tras dia !

compras EA, y dia tras dia perdidas seguidas en cuenta real , una vez terminado el dia con perdidas , haces

prueba de estrategia y sale ganadora , es todo una estafa encubierta ! , nos venden humo ?

que manera de engañar al personal , claro que nadie te obliga a comprar .!