Discusión sobre el artículo "Stop Loss y Take Profit amigables para el tráder"

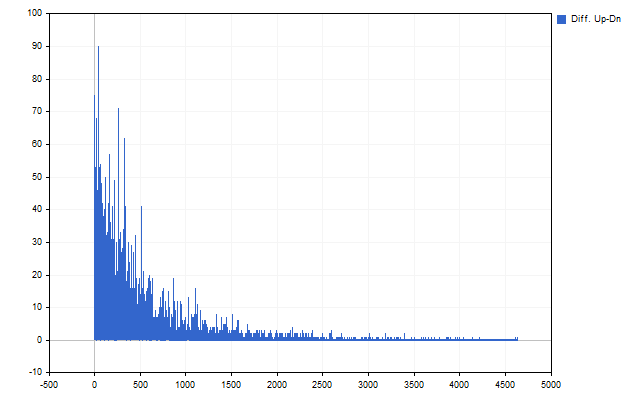

Второй важный результат – это отличие между движениями цены вверх и вниз.

¿Y si prologamos los precios de antemano? Entonces no debería haber diferencias.

Podrías tomar el logaritmo... No debería haber diferencia, pero la habrá. Todas las distribuciones logarítmicas indican que los movimientos de precios a la baja deberían ser menores y menos frecuentes que los movimientos de precios al alza. En realidad, es lo contrario.

Gran artículo y revela lo que algunos desarrolladores ocultan, ya que este conocimiento puede ser monetizado.

Sin embargo, hay una cucharada de alquitrán: no se tiene en cuenta la propagación.

- 2020.03.08

- www.mql5.com

Creé el símbolo EURUSD por Avg-ticks y el mismo USDEUR. Ejecuté el script del autor con estos cambios.

//recopilar estadísticas for(int i=bars-1; i>=duration; i--) { double open=MathLog(iOpen(_Symbol,PERIOD_CURRENT,i)),max=open,min=open; for(int j=0; j<duration; j++) { int p=i-j; max=MathMax(max,MathLog(iHigh(_Symbol,PERIOD_CURRENT,p))); min=MathMin(min,MathLog(iLow(_Symbol,PERIOD_CURRENT,p))); } CalcArray(lvl_up,(int)MathRound((max-open)/_Point)); CalcArray(lvl_dn,(int)MathRound((open-min)/_Point)); }

EURUSD.

USDEUR.

El autor parece haber cometido un error en alguna parte.

He creado EURUSD-símbolo por Avg-ticks y el mismo USDEUR. Ejecuté el script del autor con estos cambios.

EURUSD.

USDEUR.

Autor, parece que hay un error en alguna parte.

Es posible la influencia del spread.

Bid, Ask no cambian al mismo tiempo, lo que puede llevar a tales colisiones - cuando el precio es calculado por Bid, los largos pequeños son ligeramente mayores que los cortos. En Ask es viceversa

Especialmente en High/Low - hay un gran spread en los máximos.

En primer lugar, no importa. La dispersión ya está contabilizada en la fuente.

En segundo lugar, y lo más importante, te has pasado a los logaritmos. Así es como debe ser :-)

compara (a+1)/a y a/(a-1), exactamente por eso.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Stop Loss y Take Profit amigables para el tráder:

El stop loss y el take profit pueden tener una influencia significativa en los resultados de las transacciones. En este artículo, veremos varias formas de buscar órdenes stop óptimas.

El Stop Loss y el Take Profit son órdenes stop que cierran una posición cuando el precio alcanza su valor. El stop loss nos permite limitar las pérdidas, mientras que el take profit nos permite fijar los beneficios. La principal ventaja de usar stop loss y take profit es la posibilidad de controlar los riesgos financieros y utilizar la gestión de capital.

Pero algunos tráders prefieren prescindir de las órdenes stop, y su razonamiento es muy sencillo. Según ellos, hay situaciones en las que el precio alcanza un stop loss y luego se invierte, y si no hubiera stop loss, la posición podría haberse cerrado en positivo. El mismo argumento se aplica al take profit. El precio ha alcanzado su nivel, la posición se ha cerrado, pero el precio sigue moviéndose en la misma dirección, y si no se hubiera fijado el take profit, podríamos haber obtenido beneficios adicionales.

Este enfoque tiene más que ver con el juicio subjetivo del tráder, y esa subjetividad puede acarrear grandes problemas. Por ejemplo, si un tráder no fija un stop loss, el bróker lo hará por él. Y para que no haya confusión en los términos, el bróker llamará a su nivel "stop-out". Siempre podrá averiguar el nivel de stop loss del bróker utilizando la función AccountInfoDouble con el identificador ACCOUNT_MARGIN_SO_SO. Lo mismo ocurre con el take profit: ¿quizá el propio tráder ha elegido el nivel equivocado y por eso no obtiene todo el beneficio posible?

Vamos a intentar elegir racionalmente los niveles de stop loss y take profit.

Autor: Aleksej Poljakov