Discusión sobre el artículo "Regresión neta elástica mediante descenso de coordenadas en MQL5"

Leí el artículo con gran interés, pero al final me dio la impresión de que el autor se quedó de repente sin letras en el teclado y dejó el artículo sin terminar.

"Casi al final del artículo demostraremos la aplicación práctica de este método desarrollando una sencilla estrategia de previsión basada en una media móvil."

Sigo sin entenderlo:

1. En qué consiste la demostración de una estrategia de predicción????

2. ¿Dónde hay alguna previsión de algo?

//---

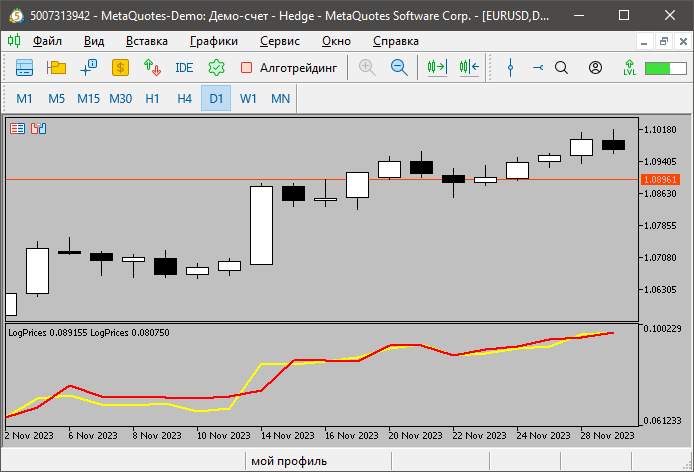

Ejecuté el script, cambié sólo las fechas y el marco de tiempo en la configuración, y obtuve la siguiente entrada en el registro:

optimal lambda 0.00122302 explained variance 0.9825231703138632 OOS total return = 1.52707 (360.467 percent)

Explícame lo que estos números se supone que me dicen.

El funcionamiento del indicador parece extraño.

La línea roja se construye a precios bajos, la amarilla a precios altos.

¿Por qué en algunos lugares los precios altos son más bajos que los bajos?

Usted sabe que los indicadores en una subventana no son llevados a la misma escala, a menos que usted lo fije explícitamente igual, ¿verdad?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Regresión neta elástica mediante descenso de coordenadas en MQL5:

En este artículo, analizaremos la implementación práctica de la regresión neta elástica para minimizar el sobreajuste y al mismo tiempo separar automáticamente los predictores útiles de aquellos que tienen poco poder de pronóstico.

El descenso de coordenadas (coordinate descent) es un método de optimización muy adecuado para la optimización de parámetros múltiples. Así, un problema complejo de optimización multidimensional se reducirá a un conjunto de problemas unidimensionales. Esto se logrará minimizando iterativamente cada dimensión individual de una función mientras se mantienen los valores estáticos de la función en otras dimensiones. Hay muchos recursos en línea que pueden ofrecer explicaciones más detalladas. Aquí nos interesa su aplicación al desarrollo de estrategias.

Para nuestros objetivos, el descenso de coordenadas se utilizará de dos maneras al implementar la regresión de red elástica. Primero lo utilizaremos para determinar la lambda óptima en función del alfa fijo especificado por el usuario. Una vez hecho esto, volveremos a llamar al método de optimización para operar sobre los coeficientes beta de la ecuación de regresión. Vamos a profundizar en el código para ver cómo se logra esto.

Autor: Francis Dube