Territorio de la probabilidad - página 8

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

El algoritmo para ganar un juego de lanzamiento de monedas es sencillo: si sale cruz, apuesta por la cruz; si sale cara, apuesta por la cara. Si el número de tiradas es infinito, ganas).

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon es sin duda genial para conseguir tantos números en un solo lugar. ) Es más fácil con una moneda. Las caras y las cruces formarán "rayas de caras" y "rayas de colas" si hay suficientes lanzamientos. Cada vez que se apuesta por el lado anterior el jugador espera entrar en una de las franjas de cola. La expectativa igual a cero no se discute. ) Un número infinito de lanzamientos permite al jugador detenerse cuando está en el plus suficiente para él.

Si el juego permite aumentar/disminuir las apuestas antes de cada lanzamiento, un jugador puede aumentar la apuesta después de cada victoria y disminuirla después de cada pérdida. Me parece que con ese enfoque el pago esperado sería ligeramente superior a cero. Siempre que el capital inicial sea suficiente).

bowie:

Shannon es sin duda genial para conseguir tantos números en un solo lugar. ) Es más fácil con una moneda. Si se realizan suficientes lanzamientos, la cara y la cruz formarán "rayas de cara" y "rayas de cola". Cada vez que se apuesta por el lado anterior el jugador espera entrar en una de las franjas de cola. La expectativa igual a cero no se discute. ) El número infinito de lanzamientos permite al jugador detenerse cuando está en el plus suficiente para él.

Si el juego presupone la posibilidad de aumentar/disminuir las apuestas antes de cada lanzamiento, un jugador puede aumentar la apuesta después de cada ganancia y disminuirla después de cada pérdida. Me parece que con este enfoque el pago esperado será un poco más alto que cero. Siempre que tengamos suficiente capital inicial.

La probabilidad de que el jugador obtenga tarde o temprano la ventaja a su favor en caso de una moneda perfecta es igual a 1, es decir, es cierta según la ley de arcinus. Que tenga o no suficiente capital es otra cuestión. La ley de arcinus sólo dice que el capital a una apuesta constante es menor que el infinito, para obtener una ventaja.

Una tira, es decir, una serie continua de caras y colas no contradice ninguna teoría, pero tampoco da ventajas. Si uno tiene suerte, tendrá una racha de suerte. Si tienes mala suerte, tendrás mala suerte. No tiene ningún efecto sobre la expectativa matemática, sino sólo sobre la suerte, es decir, sobre la varianza y la ley del arcoseno.

La probabilidad de que un jugador obtenga tarde o temprano una ventaja en el caso de una moneda perfecta es 1, es decir, se cumple la ley de arcinus. Que tenga o no suficiente capital es otra cuestión. La ley de arcinus sólo dice que con una apuesta constante, se necesita menos que el infinito para obtener una ventaja.

Y las rayas, es decir, las series continuas de cara y cruz no contradicen ninguna teoría, pero tampoco dan ventaja. Quien tenga suerte, tendrá una racha de suerte. Si tienes mala suerte, tendrás mala suerte. No tiene ningún efecto sobre la expectativa matemática, sino sólo sobre la suerte, es decir, la varianza y la ley del arcoseno.

Reshetov, ¡déjate de tonterías! ¿Qué tiene que ver la ley de arcinus con esto? La aparición de un rendimiento superior en el propio bando no significa que sea suficiente para pasar a la zona de rendimiento positivo, ni lo suficientemente largo para mantener ese rendimiento en la zona positiva.

Ambos están equivocados. :)

En realidad, todas las monedas están torcidas. Así que Shannon tiene razón. Yo también. ;)

Hay un guión como este. Y hay dudas sobre MathRand(). ¿Quién puede decir qué? )

Me propongo discutir aquí los métodos y técnicas de uso de la teoría de la probabilidad para construir sistemas de trading. Presentaré mis reflexiones sobre este tema en forma de tesis:

1) La probabilidad de continuación de la tendencia en cualquier parte de la misma en cualquier momento es mayor que la probabilidad de su inversión. De ahí la regla de oro del trader: operar sólo con la tendencia.

2) La probabilidad de ganar con una entrada aleatoria y el mismo TP y SL tiende al 50% con el aumento de SL y TP.

3) La probabilidad de ganar cuando se opera con un lote dinámico es menor que cuando se opera con un lote fijo. Llegué a esta conclusión por mi cuenta. Intentaré demostrarlo: digamos que tenemos TS, que alternativamente desencadenó TP y SL, es decir, SL-TP-SL-TP-SL-TP, mientras que SL = TP. No se tiene en cuenta la dispersión para facilitar la comprensión. Al operar con un lote fijo, obtenemos por ejemplo -$10+$10-10$+$10-10$+$10$=0. Al operar con lote dinámico obtendremos -10%+10%-10%+10%-10%+10%+10% y no nos llevará a beneficio cero, sino que será una pérdida. Por ejemplo, el depósito era de 100, obtuvimos: 100-10%=90; 90+10%=99; 99-10%=89,1; 89,1+10%=98,01; 98,01-10%=88,209; 88,209+10%=97,0299, lo que era necesario para probar, la pérdida es visible.

Espero sus comentarios y críticas constructivas si alguien no está de acuerdo con mi tercera tesis. Si alguien tiene alguna otra idea sobre el uso de la teoría de la probabilidad, por favor, que hable.

Voy a generalizar un poco.

Supongamos que sl (pérdida) y tp(beneficio) se fijan en puntos de moneda.

Supongamos que tenemos una serie suficientemente grande de N operaciones.

N=N1+N2, donde N1 - número de operaciones realizadas en tp, N2 - número de operaciones realizadas en sl.

Obviamente, su sistema de comercio será rentable si:

N1*tp - N2*sl >= spread * N

Vamos, haz las cuentas: divide las partes izquierda y derecha por N.

tp*N1/N - sl*N2/N >= spread

N1/N con el número de operaciones que tiende a infinito no es otra cosa que la probabilidad de una operación rentable, llamémosla p=N1/N

N2/N - entonces la probabilidad de una operación perdedora, y será igual a 1-p

Lo tenemos:

p*tp - (1-p)*sl >=spread

O de otra manera:

p>=(sl + spread)/(sl+tp)

Para esto p creamos sistemas de trading. La probabilidad que queremos aumentar. Pero siempre hay que recordar qué debe ser más que tener beneficios.

Por ejemplo, si ignora el spread, y con tp y sl iguales, su sistema de trading será rentable si p>0,5 ... etc.

Si se realizan cambios como el lote dinámico, las cosas se complican considerablemente, y la probabilidad de una operación rentable debería ser mayor que en el caso anterior.

Voy a generalizar un poco.

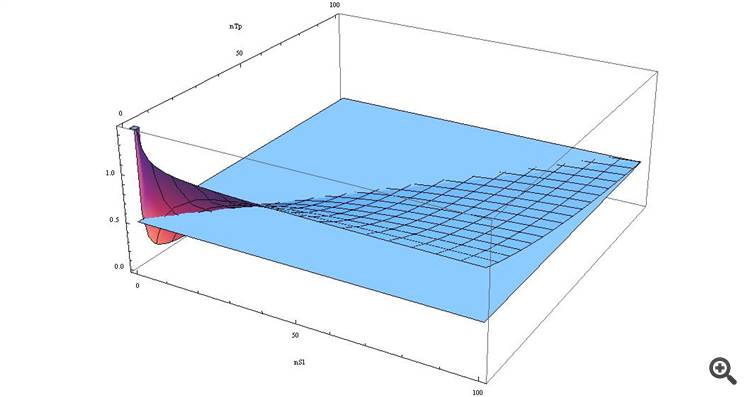

Si generalizamos un poco más y tenemos en cuenta la situación real 1) DEBEMOS considerar los swaps 2) Si expresamos SL y TP a través del spread en su fórmula, obtenemos

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1)/(n_TP+n_SL)

Si lo dibujamos como un gráfico, veremos

Vemos que con SL > TP nuestra función es mayor que 0,5, y cuanto más cerca estén estos valores...

Aquellos que deseen ver por sí mismos - aquí está la fórmula en términos de la Wolfram-Alpha

Una conclusión inesperada para muchos, ¿no?)

Recuerdo como hace tiempo, aquí algunos gritaban - lo que estoy diciendo aquí, que "SL es malo". :))

Así que ahora los jóvenes han llegado y están más informados. :)

Vamos a generalizar un poco.

Dejemos que sl (pérdida) y tp(beneficio) se fijen en puntos de moneda.

...

Si realiza cambios como un lote dinámico, las cosas se complican considerablemente y la probabilidad de una operación rentable debería ser mayor que en el caso anterior.

¡¡¡Como fórmula puramente teórica es por supuesto interesante, pero!!!

Y si el beneficio/pérdida no es fijo (sino diferente para todas las operaciones), se complicará aún más, y luego le añadimos el spread flotante, obtendremos tal lío que 10 desarrolladores de EAs lo extenderán por toda la mesa durante años.

Por eso intenté explicar que es difícil hacer funcionar el mercado con valores fijos de toma/pérdida. Al fijarlos, el desarrollador del sistema le corta las alas (formalmente hablando, no obtiene beneficios).

Y tp y sl como niveles fijos sólo son necesarios para proteger la cuenta de pérdidas en caso de desconexión. Pero hay soluciones más sencillas que arreglar.

Por ejemplo, para las paradas reales es suficiente con establecer un arrastre de dos vías paradas en movimiento detrás del mercado y nunca se dispara, siempre y cuando hay una conexión, y el comercio de acuerdo a la situación.

Esta es mi opinión.

Ambos están equivocados :)

En realidad, todas las monedas están torcidas. Por eso Shannon tiene razón. Y yo también. ;)

En realidad, las monedas cambian su curvatura a medida que se prueban). Porque no se puede repetir el experimento exactamente en las mismas condiciones que el anterior. Los factores aleatorios cambian y es muy posible que su curvatura resultante esté desequilibrada durante mucho tiempo. Es decir, se trata de la tasa de cambio de los factores aleatorios en relación con el experimento. Cómo se correlaciona su tiempo interno con el tiempo entre experimentos.

Supongamos, por ejemplo, que se genera un proceso aleatorio basado en una única sinusoide. Si en el momento del experimento el valor del seno>0, entonces cara, menos que eso - cruz. Y entonces todo dependerá de la periodicidad de nuestros experimentos, de la precisión del cálculo del tiempo y del periodo de la onda sinusoidal. Si los intervalos entre experimentos no son fijos y son mucho más largos que el periodo de la onda sinusoidal, los valores aparecerán como aleatorios. Si el tiempo entre experimentos puede ajustarse con una precisión acorde con el periodo de la onda sinusoidal, la serie será no aleatoria, hasta determinista (dependiendo de la precisión de la medición del tiempo).

En general, los procesos aleatorios pueden no ser periódicos, pero la ciclicidad de los mismos y la suma de todos los factores aleatorios deben estar presentes. Por ejemplo, no puede haber una función continuamente creciente en lugar de una sinusoide - entonces la serie resultante tendrá una tendencia ascendente. Los procesos aleatorios que afectan a la serie son, de hecho, todos no aleatorios)))) sólo que no hay información para medir con precisión su fase en el momento del experimento, o no hay suficiente precisión en la medición.

Si la suma de los factores "aleatorios" está equilibrada con respecto a 0 (como en el ejemplo de la onda sinusoidal), es decir, si está por encima de 0 y por debajo de 0, la serie bajo la influencia de estos factores tendrá mo = 0. Si la suma es superior a 0 durante un tiempo más largo, habrá un sesgo a favor de las caras o a favor de las colas. Es decir, la suma de factores aleatorios es, en cierto sentido, equilibrada y cíclica. Sólo que no sabemos su valor exacto en el momento del experimento.

Pero la realidad se complica porque los factores aleatorios pueden cambiar y también su suma. Primero fue una onda sinusoidal)) luego se convirtió en una línea recta en ángulo si en esas analogías. Por eso, la tarea del trading es captar esos momentos en los que la serie tiene un componente de tendencia al alza o a la baja. Esto requiere la correspondencia con los procesos subyacentes. Los procesos de retorno como una sinusoide forman patrones de retorno (como el flat trading), los procesos sesgados forman la deriva (tendencia). En general, la tarea consiste en reconocer un proceso en una de sus etapas conociendo la siguiente. La dificultad estriba en que hay muchos de estos miniprocesos y son de diferente escala, y con el tiempo su influencia simplemente cambia (amplitud si en el marco de la analogía con una onda sinusoidal).