Indikatoren: Fast ZigZag

Ich glaube, es ist schneller. Die Sache mit der "vollständigen Umsetzung" ist Blödsinn. Dieser Zickzackkurs mit einem kleinen minimalen Knie wird regelmäßig zu Hängern führen. Das ist unmöglich.

Wie klein ist das Minimum? Wenn der Punkt des Zickzackkurses verloren ist. Kannst du mir ein Beispiel für Hänger geben. Der Code kann noch optimiert werden :)

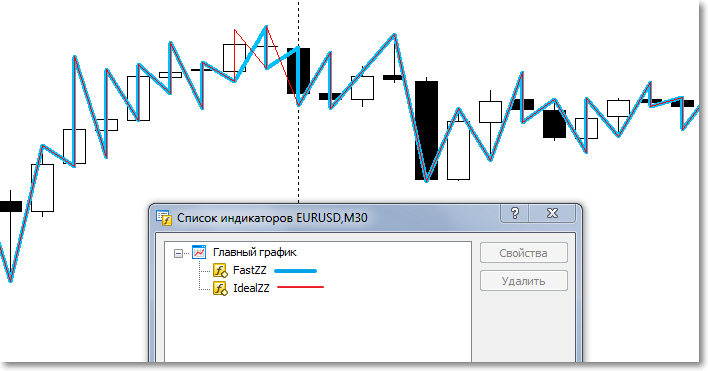

Das Bild kann von IdealZZ abweichen, da die Balken, bei denen zwei Knicke auftreten und bei denen close==open ist, unterschiedlich interpretiert werden. Aber das ist ein so seltener Fall...

Hier ist ein Beispiel für eine Divergenz bei 10 Pips, ein solcher Knick hat kaum einen Sinn.

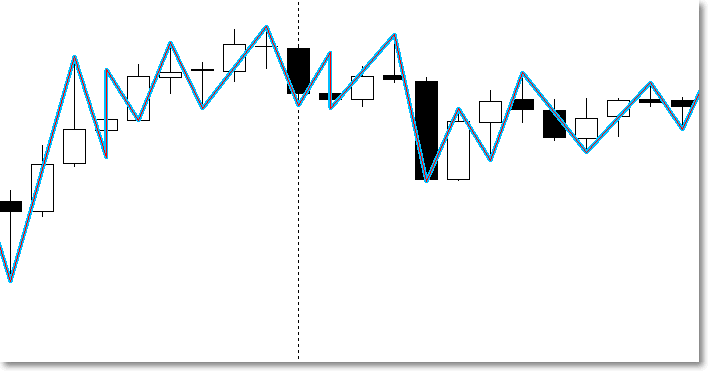

Und hier ist ein Beispiel mit einem minimalen Knick von 50 Pips.

Beim Aufbau eines ZigZag macht sich das Fehlen der Ask-Historie besonders stark bemerkbar, da die Aussagekraft eines ZigZag, der nur auf Bid-Kursinformationen basiert, sehr gering ist.

Auf ECN/STP ist dies beispielsweise bei einem Rollover deutlich zu spüren, wenn der zeitgewichtete durchschnittliche Spread über einen langen Zeitraum um ein Vielfaches ansteigt.

Das Bild kann von IdealZZ abweichen, da die Balken, bei denen zwei Beugungen auftreten und die geschlossen = offen sind, unterschiedlich interpretiert werden. Aber das ist ein so seltener Fall...

Ja, das ist ein anderer Ton. Es ist nicht so selten - ich habe dieses Problem gelöst. Und was ist, wenn du darüber nachdenkst, die Geschichte einzufügen (z.B. das Terminal zu laden) und Scheitelpunkte zu nehmen?

Ich habe überhaupt nichts gegen deinen Code. Ich bin nur gegen einen Satz.

Beim Aufbau eines ZigZag macht sich das Fehlen der Ask-Historie besonders stark bemerkbar, da die Aussagekraft eines ZigZag, der nur auf Bid-Kursinformationen basiert, sehr gering ist.

Auf ECN/STP kann man das gut spüren, z.B. bei einem Rollover, wenn der zeitgewichtete durchschnittliche Spread für eine lange Zeit um ein Vielfaches ansteigt.

Selten - praktisch nirgends:

- MT4 - nur ein Broker.

- MT5 - keiner.

Ja, das ist jetzt eine andere Melodie.

Aber Sie können trotzdem Beispiele für tatsächliche Diskrepanzen und Beispiele für Hänger nennen. Das wird helfen, den Code zu verbessern.

Was den seltenen Fall betrifft, so interpretieren wir diesen Fall einfach anders, und um dieses Problem korrekt zu lösen, muss man in strittigen Momenten die Historie aus kleineren Zeitrahmen heranziehen, aber weder ich noch Sie tun das.

Was ist das Problem, wenn man Spitzenwerte nimmt?

Je richtiger die Werte der ZZ sind, desto größer ist die Summe ihrer Biegungen bei gleichen Eingangsparametern. Dementsprechend ist die ZZ, die das mögliche Maximum anzeigt, die richtige.

Übrigens wird die H-Eigenschaft eines Symbols elementar über die ZZ berechnet: H = mittleres Knie / minimal mögliches Knie. Das macht aber nur Sinn, wenn man den Ask-Preis berücksichtigt, insbesondere bei kleinen Knien.

Dennoch können Sie Beispiele für tatsächliche Divergenzen und Beispiele für Hänger haben. Das wird helfen, den Code zu verbessern.

Nein, Ihr Code ist das Maximum, das mit zwei Puffern erreicht werden kann. Eine weitere Verbesserung erfordert zusätzliche Puffer.

Was den seltenen Fall angeht, so interpretieren wir diesen Fall einfach anders, und um dieses Problem korrekt zu lösen, muss man in strittigen Momenten die Historie aus kleineren Zeitrahmen heranziehen, aber weder ich noch Sie tun das.

Nun ja. Ich stehe solchen Situationen im Allgemeinen ziemlich kritisch gegenüber. Schließlich kann das auf lange Sicht zu Geldverlusten führen. Also ja, ich denke, das ist unterschiedlich.

Und was ist das Problem damit, die Spitzen zu nehmen?

Nun ja. Ich stehe solchen Situationen im Allgemeinen ziemlich kritisch gegenüber. Ich meine, es könnte dich am Ende Geld kosten. Also ja, ich denke, auf unterschiedliche Weise.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Fast ZigZag:

Die einfachste und schnellste ZigZag.

Autor: Yury Kulikov