Diskussion zum Artikel "MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 26): Gleitende Durchschnitte und der Hurst-Exponent"

Hallo Stephen,

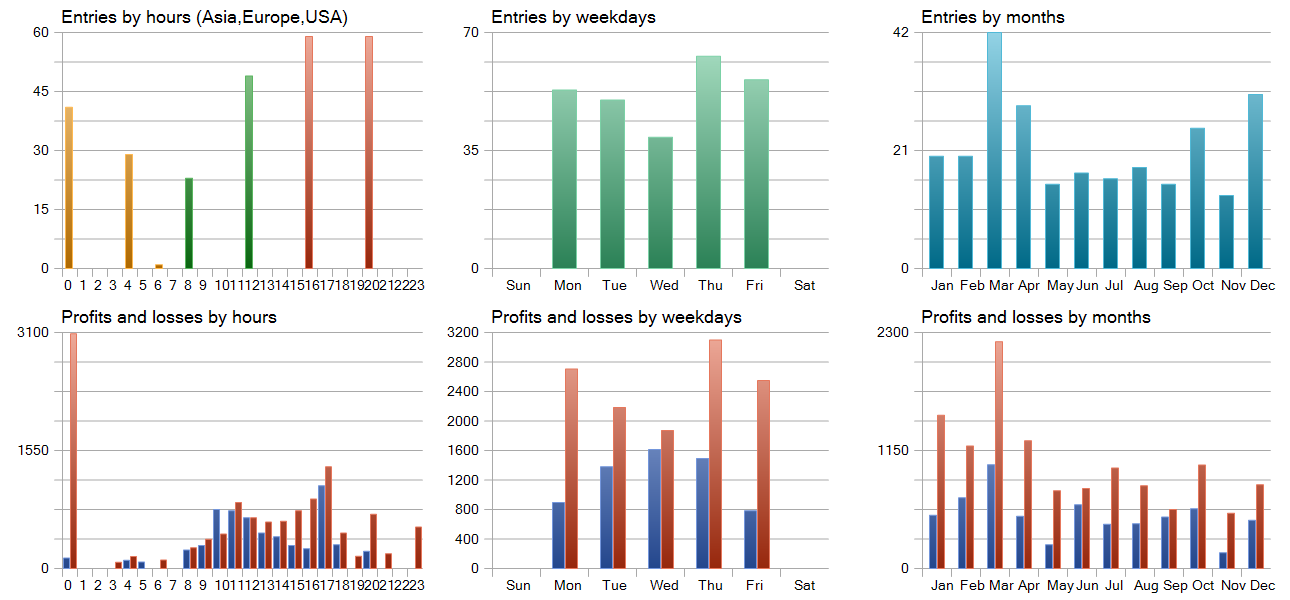

ich habe deine Wizard-Artikel sehr genossen. Der Hurst-Artikel präsentierte Autokorrelationsergebnisse, die besonders interessant waren. Ich habe deine Quellen heruntergeladen und kompiliert und einen Test des Hurst CTL EA durchgeführt. Die Ergebnisse waren ziemlich enttäuschend ein Verlust von 3108 gegenüber deinem Gewinn von 89,145

Ich habe die Quellen mit Ihrem Original verglichen und die einzigen Änderungen waren die Include-Anweisungen. Ich habe Forex.com als Datenquelle verwendet.

Vielleicht können Sie herausfinden, warum die beiden Ergebnisse so drastisch unterschiedlich sind.

Prost!

CapeCoddah

{kind=link}

Hallo Stephen,

Ich habe Ihre Wizard Artikel immens genossen. Die Hurst Artikel präsentiert Auto-Korrelation Ergebnisse, die besonders interessant waren. Ich heruntergeladen Ihre Quellen und kompiliert und führte einen Test der Hurst CTL EA. Die Ergebnisse waren ziemlich enttäuschend einen Verlust von 3108 vs Ihre Gewinn von 89,145

Ich habe die Quellen mit Ihrem Original verglichen und die einzigen Änderungen waren die Include-Anweisungen. Ich habe Forex.com als Datenquelle verwendet.

Vielleicht können Sie herausfinden, warum die beiden Ergebnisse so drastisch unterschiedlich sind

Zum Wohl,

CapeCoddah

Hallo,

ich sehe das gerade. Die Ergebnisse, die man im Strategietester erhält, hängen von den Eingaben in den Expert Advisor ab. Normalerweise, aber nicht immer, verwende ich Limit-Order-Entry mit Take-Profit-Zielen und ohne Stoploss. Dies ist Setup wäre nicht ideal, wenn man erwägt, diese Ideen weiter wie ein Stoploss oder maximale Haltedauer, oder eine Strategie, die Ihren Nachteil mildert müsste in Betracht gezogen werden.

Die hier vorgestellten Ideen dienen lediglich zu Sondierungszwecken und sind keine Handelsempfehlungen, aber die Replikation der Berichte meiner Strategietester sollte einfach sein, wenn Sie Ihre Eingaben genau abstimmen.

Vielen Dank für die Lektüre.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 26): Gleitende Durchschnitte und der Hurst-Exponent :

Der Hurst-Exponent ist ein Maß dafür, wie stark eine Zeitreihe auf lange Sicht autokorreliert. Es wird davon ausgegangen, dass sie die langfristigen Eigenschaften einer Zeitreihe erfasst und daher in der Zeitreihenanalyse auch außerhalb von wirtschaftlichen/finanziellen Zeitreihen eine gewisse Bedeutung hat. Wir konzentrieren uns jedoch auf den potenziellen Nutzen für Händler, indem wir untersuchen, wie diese Metrik mit gleitenden Durchschnitten gepaart werden kann, um ein potenziell robustes Signal zu bilden.

Wir setzen diese Serie über Techniken mit dem MQL5-Assistenten fort, die sich auf alternative Methoden der Finanzzeitreihenanalyse zum Nutzen von Händlern konzentrieren. In diesem Artikel betrachten wir den Hurst Exponenten. Dies ist eine Metrik, die uns sagt, ob eine Zeitreihe eine hohe positive Autokorrelation oder eine negative Autokorrelation über einen langen Zeitraum aufweist. Die Anwendungen dieser Messung können sehr umfangreich sein. Wie würden wir sie nutzen? Zunächst berechnen wir den Hurst-Exponenten, um festzustellen, ob sich der Markt in einem Trend befindet (was in der Regel einen Wert von mehr als 0,5 ergibt) oder ob es sich um einen Seitwärtsmarkt (mean-reverting/whipsaw) handelt (was einen Wert von weniger als 0,5 ergeben würde). Da wir uns aufgrund der letzten beiden Artikel in einer „Saison der gleitenden Durchschnitte“ befinden, werden wir in diesem Artikel die Informationen des Hurst-Exponenten mit der relativen Position des aktuellen Kurses zu einem gleitenden Durchschnitt verbinden. Die relative Position des Preises zu einem gleitenden Durchschnitt kann einen Hinweis auf die nächste Richtung des Preises geben, allerdings mit einem großen Vorbehalt.

Sie müssen wissen, ob sich die Märkte in einem Trend oder in einer Schwankungsbreite (mean-reverting) befinden. Da wir zur Beantwortung dieser Frage den Hurst-Exponenten heranziehen können, müssen wir uns nur ansehen, wo sich der Kurs im Verhältnis zum Durchschnitt befindet, und dann einen Handel platzieren. Aber selbst das kann noch etwas überstürzt sein, da sich schwankende Märkte in der Regel besser über kürzere Zeiträume studieren lassen als trendfolgende Märkte, die bei der Betrachtung längerer Zeiträume deutlicher werden. Aus diesem Grund bräuchten wir zwei separate gleitende Durchschnitte, um die relative Position des Preises abzuwägen, bevor eine definitive Bedingung beurteilt werden kann. Dabei handelt es sich um einen sich schnell bewegenden Durchschnitt für schwankende oder sich um den Mittelwert bewegende Märkte und um einen sich langsam bewegenden Durchschnitt für Märkte, die sich im Trend bewegen, wie durch den Hurst-Exponenten bestimmt. Jeder Markttyp, wie er vom Exponenten festgelegt wird, hätte also seinen eigenen gleitenden Durchschnitt. Dieser Artikel befasst sich daher mit der reskalierten Bereichsanalyse als Mittel zur Schätzung des Hurst-Exponenten. Wir werden den Schätzungsprozess Schritt für Schritt durchgehen und mit einer Expertensignalklasse abschließen, die diesen Exponenten implementiert.

Autor: Stephen Njuki