Was soll in den Eingang des neuronalen Netzes eingespeist werden? Ihre Ideen... - Seite 49

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Meine Überlegung ist einfach, nachdem ich diese ganze undankbare Tüftelei auch erlebt habe:

Es gibt Marktzustände, die kann man z.B. durch Clustering erreichen.

Wenn man die Kurse (Renditen) aus jedem einzelnen Cluster nimmt und miteinander verbindet, erhält man in manchen Fällen fast eine stationäre Reihe. Damit kann man schon arbeiten.

Außerdem ist es völlig egal, was man in den Input des Modells einspeist (vorzugsweise rohe Preise, damit es keinen Informationsverlust gibt).

Die MO-Algorithmen funktionieren einwandfrei, es besteht keine Notwendigkeit, sich mit ihnen zu befassen. Sie müssen nach stationären Regelmäßigkeiten suchen. Nur auf dieser Basis sagt der MOSHka die Zukunft stabil voraus.

Ich habe die Ergebnisse Ihres Artikels über die Kreuzvalidierung gesehen.

Evgeny Kostenko hat darauf aufbauend einen Expert Advisor mit einer Vorlaufzeit von 10 Jahren erstellt. Das Einzige ist, dass es sich um eine langfristige Konstruktion handelt, in dem Sinne, dass es ein Anlageprodukt ist.

Eine andere Nische - Pipsing und Scalper - wird von Brokern besetzt, der Spread tötet den Hochfrequenz-Gral, der auf jedem MLP gesammelt werden kann, wie die Praxis des provisions- und spreadfreien Testens gezeigt hat. Und hier ist "unsere", "Budget"-Nische - Intraday und mittelfristig - es gibt keine Lösung darin.

Abgesehen von Artefakten wie technischer Arbitrage und so weiter. Und hier sollte eine funktionierende Lösung implementiert werden.

Ich habe die Ergebnisse Ihres Artikels über Kreuzvalidierungen gesehen.

Evgeny Kostenko hat darauf aufbauend einen Expert Advisor mit einer Laufzeit von 10 Jahren erstellt, nur ist es eine langfristige Konstruktion, in dem Sinne, dass es ein Anlageprodukt ist.

Eine andere Nische - Pipsing und Scalper - wird von Brokern besetzt, der Spread tötet den Hochfrequenz-Gral, der auf jedem MLP gesammelt werden kann, wie die Praxis des provisions- und spreadfreien Testens gezeigt hat. Und hier ist "unsere", "Budget"-Nische - Intraday und mittelfristig - es gibt keine Lösung darin.

Abgesehen von Artefakten wie technischer Arbitrage und so weiter. Und hier sollte eine funktionierende Lösung implementiert werden.

Bisher konnte ich nicht viele Tests auf dem Macbook auf TF M5 und darunter auf Ticks durchführen, es ist sehr langsam. Ich bin einfach zu faul um zu warten. Vielleicht schaffe ich es irgendwann später.

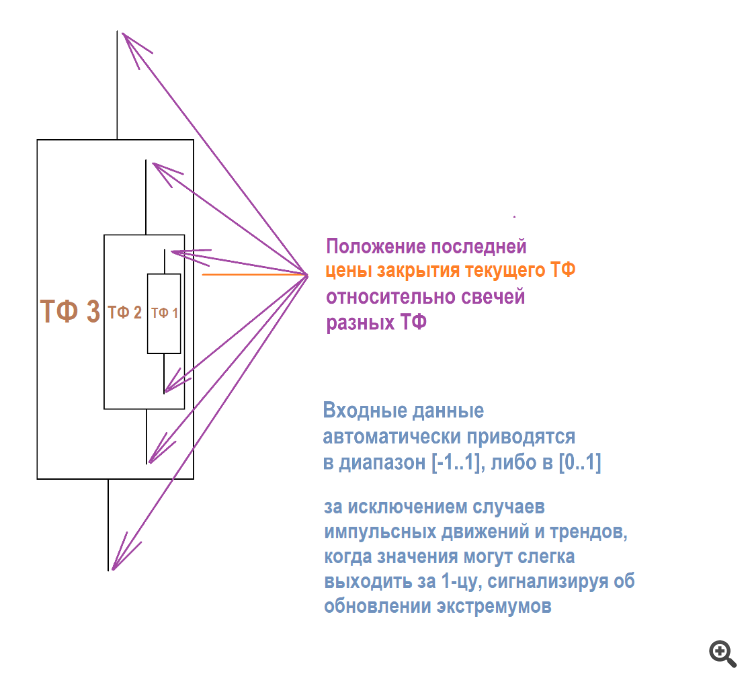

Preisänderungen oder Inkremente auf eine Art von schwebenden Fenster oder auf der aktuellen Bar - Art von ok.... lesen.

Danke, habe es ausprobiert

Dieser Entwurf liefert auch bei einem einfachen NS manchmal gute Ergebnisse

Mögliche Vorteile:

Idealerweise würden wir stationäre Eingänge und nicht-stationäre Eingänge - nackte Preise - miteinander verbinden, so dass der NS "gemäß den Anweisungen" arbeiten könnte, aber auf einem frei dynamischen (mit frei beweglichen Preisen) Chart.

Warum führt die Multiplikation der Eingangszahl mit einer bestimmten Zahl zu mehr stationärer Stabilität im Handel? Was hat es mit der Multiplikation auf sich... Das heißt, wenn eine normalisierte Zahl in die Eingabe eingespeist und dann ein Koeffizient dazu addiert wird, führt die Optimierung nicht zu übertrainierten oder einfach flachen Sets.

Multipliziert man jedoch die eingegebene Zahl mit einem Koeffizienten und führt die Optimierung erneut durch, erhält man die besten neu trainierten Sätze. Der Wiederherstellungsfaktor, der Gewinnfaktor, das Gleichgewicht, alles ist um Größenordnungen höher als bei einer linearen Addition.

Selbst bei der Entwicklung des Perzeptrons, des neuronalen Netzes, wurde die Multiplikation mit den Gewichten und nicht die Addition/Subtraktion eingesetzt. Warum ist das so? Wer weiß das schon, hat es irgendeinen "produktiven" Sinn oder hat man es einfach ausprobiert - es hat funktioniert - man hat es gelassen.

UPD Wenn überhaupt, dann habe ich eine 3 in Mathe. Schwöre nicht

Ja, er ist ein Überlebenskünstler, weil er keinen strengen Stop-Loss hat, aber die Aufgabe ist vereinfacht - man muss Wege finden, diese Teile des Diagramms zu unterdrücken, in denen der NS anfängt einzuschlafen. Das heißt, man muss mit dem Schwellenwert der Ausgangsaktivierungsfunktion zusammen mit den für diese Aufgabe spezialisierten Eingangsdaten spielen.

Zum Beispiel sind Candlesticks nicht mehr geeignet, da sie meist zufällige Größen von Geschäften im Chart zeigen. Diese Idee habe ich aus der MO-Branche. Ursprünglich, vor ca. 5-10 Jahren, als ich die Ergebnisse des damaligen NS-Advisors sah, spuckte ich sofort mit den Worten: "Schändlicher Overstayer!".

Ich vergewisserte mich beim Testen und warf sie in den Papierkorb. Aber jetzt, nachdem ich alles, was ich konnte, doppelt geprüft und herausgefunden habe, zeigt die Praxis selbst, dass die stabilsten Ergebnisse aus instabilen gerade dann erzielt werden, wenn die NS-"Likes" niedrig und die "Elche" groß sind. Bis jetzt bleibt ZigZag der Top-Eingabedatentyp auf allen einfachen Architekturen.

Ich bin zu dem Schluss gekommen, dass intraday-mittelfristig arbeitende NS einen niedrigen durchschnittlichen Gewinn und einen hohen durchschnittlichen Verlust haben sollten.

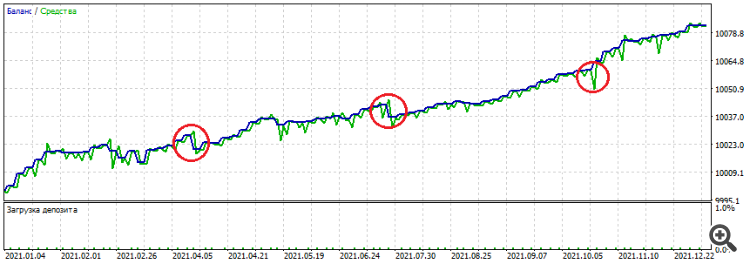

Am Beispiel eines der Sets: Es ist zu erkennen, dass die Takes kurz und die Loser stärker sind. Wenn er zu lange bleibt, hinterlässt er grünen "Rotz" in Form von Aktienverlusten. Findet er aber einen guten Punkt auf dem Chart, kann er rechtzeitig schließen und so eine gewisse Stabilität zeigen

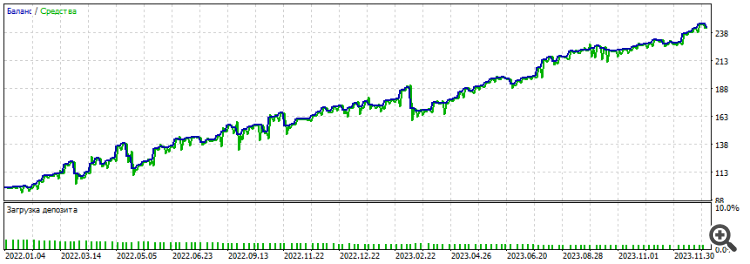

Optimierung - Jahr: 2021-2022, EURUSD H1

Forward hat 2 ganze Jahre gedauert: 2022-2024

Was auch potenziell gut ist, ist die Intraday-Größe der Trades: Zumindest handelt es sich nicht um einzelne Candlestick-Trades, sondern sie werden manchmal über die Zeit gestreckt. Außerdem werden die Trades in beide Richtungen gehandelt, KAUFEN und VERKAUFEN. Das ewige Problem der Annäherung (wenn ich den Begriff richtig verwende) besteht darin, dass NS auswählt, welche Trades am meisten verdienen, und für diese eine Gewichtung vornimmt. Wenn der Trend auf dem optimierten Abschnitt nach unten geht und ein Drittel des Abschnitts nach oben, dann kommt es zu einem globalen Absinken auf dem Forward oder Backing.

Nehmen wir eines der Sets als Beispiel:

Ja, manchmal versuche ich, diese Beschränkung aufzuheben. Das macht Sinn, denn wenn sich der Preis in einer Schlange bewegt, sollte er idealerweise beide Take-outs nehmen.