Diskussion zum Artikel "Händlerfreundliche Stop-Loss und Take-Profit"

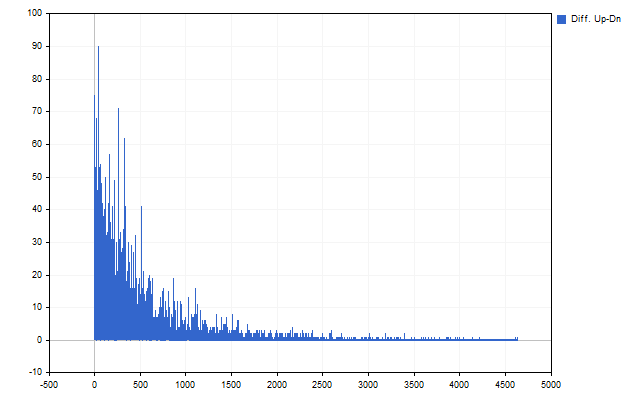

Второй важный результат – это отличие между движениями цены вверх и вниз.

Wie wäre es, wenn wir die Preise im Voraus bekannt geben? Dann dürfte es keinen Unterschied geben.

Wie wäre es, wenn wir die Preise im Voraus bekannt geben? Dann dürfte es keinen Unterschied geben.

Man könnte den Logarithmus nehmen... Es sollte keinen Unterschied geben, aber es wird einen geben. Alle Logarithmusverteilungen deuten darauf hin, dass Preisbewegungen nach unten kleiner und seltener sein sollten als Preisbewegungen nach oben. In Wirklichkeit ist das Gegenteil der Fall.

Großartiger Artikel, der aufdeckt, was einige Entwickler verbergen, da dieses Wissen monetarisiert werden kann.

Allerdings gibt es einen kleinen Wermutstropfen: Die Verbreitung wird nicht berücksichtigt.

In Wirklichkeit sind EURUSD und USDEUR ein und dasselbe.

- 2020.03.08

- www.mql5.com

Ich habe das EURUSD-Symbol durch Avg-Ticks und den gleichen USDEUR erstellt. Ich habe das Skript des Autors mit diesen Änderungen ausgeführt.

//Statistiken sammeln for(int i=bars-1; i>=duration; i--) { double open=MathLog(iOpen(_Symbol,PERIOD_CURRENT,i)),max=open,min=open; for(int j=0; j<duration; j++) { int p=i-j; max=MathMax(max,MathLog(iHigh(_Symbol,PERIOD_CURRENT,p))); min=MathMin(min,MathLog(iLow(_Symbol,PERIOD_CURRENT,p))); } CalcArray(lvl_up,(int)MathRound((max-open)/_Point)); CalcArray(lvl_dn,(int)MathRound((open-min)/_Point)); }

EURUSD.

USDEUR.

Der Autor scheint irgendwo einen Fehler gemacht zu haben.

Ich habe EURUSD-Symbol von Avg-ticks und das gleiche USDEUR erstellt. Ich habe das Skript des Autors mit diesen Änderungen ausgeführt.

EURUSD.

USDEUR.

Autor, es scheint irgendwo ein Fehler zu sein.

Es ist möglich, dass der Spread Einfluss hat.

Bid, Ask ändern sich nicht gleichzeitig, was zu solchen Kollisionen führen kann - wenn der Preis nach Bid berechnet wird, sind kleine Longs etwas größer als Shorts. Bei Ask ist es genau umgekehrt.

Besonders bei High/Low - es gibt einen großen Spread bei den Höchstständen

Zunächst einmal spielt das keine Rolle. Die Streuung ist in der Quelle bereits berücksichtigt.

Zweitens, und das ist das Wichtigste, hast du dich mit Logarithmen beschäftigt. So sollte es auch sein :-)

Vergleichen Sie (a+1)/a und a/(a-1), das ist genau der Grund.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Händlerfreundliche Stop-Loss und Take-Profit :

Stop-Loss und Take-Profit können einen erheblichen Einfluss auf die Handelsergebnisse haben. In diesem Artikel werden wir uns verschiedene Möglichkeiten ansehen, um optimale Stop-Order-Werte zu finden.

Stop-Loss und Take-Profit sind Stop-Orders, die eine Position schließen, wenn der Kurs ihren Wert erreicht. Mit dem Stop-Loss können die Händler ihre Verluste begrenzen, während sie mit Take-Profit ihre Gewinne sichern können. Der Hauptvorteil der Verwendung von Stop-Loss und Take-Profit liegt in der Möglichkeit, finanzielle Risiken zu kontrollieren und Geldmanagement zu betreiben.

Einige Händler ziehen es jedoch vor, auf Stop-Orders zu verzichten. Ihre Argumentation ist ganz einfach. Es gibt Situationen, in denen der Kurs den Stop-Loss erreicht und sich dann umkehrt. Hätte es keinen Stop-Loss gegeben, hätte die Position im positiven Bereich schließen können. Das gleiche Argument gilt für die Gewinnmitnahme. Nach Erreichen des Niveaus wird die Position geschlossen. Aber der Kurs bewegt sich weiter in dieselbe Richtung, und wenn Take-Profit nicht gesetzt worden wäre, hätten weitere Gewinne erzielt werden können.

Dieser Ansatz hängt eher mit den subjektiven Einschätzungen des Händlers zusammen. Diese Subjektivität kann zu großen Problemen führen. Wenn ein Händler zum Beispiel keinen Stop-Loss setzt, wird der Broker dies für ihn tun. Um Begriffsverwirrungen zu vermeiden, bezeichnet der Broker sein Niveau als „stop out“. Das Stop-Loss-Niveau des Brokers können Sie jederzeit mit der Funktion AccountInfoDouble mit der Kennung ACCOUNT_MARGIN_SO_SO herausfinden. Dasselbe gilt für die Gewinnmitnahme. Ist es möglich, dass der Händler selbst das falsche Niveau gewählt hat und daher nicht in der Lage war, den gesamten möglichen Gewinn zu erzielen?

Versuchen wir, bei der Wahl der Stop-Loss- und Take-Profit-Niveaus rational vorzugehen.

Autor: Aleksej Poljakov