Diskussion zum Artikel "Elastische Netzregression mit Koordinatenabstieg in MQL5"

Ich habe den Artikel mit großem Interesse gelesen, aber am Ende hatte ich den Eindruck, dass dem Autor plötzlich die Buchstaben auf seiner Tastatur ausgingen und er den Artikel unvollendet ließ.

"Gegen Ende des Artikels werden wir die praktische Anwendung dieser Methode anhand einer einfachen Prognosestrategie auf der Grundlage eines gleitenden Durchschnitts demonstrieren."

Ich verstehe es immer noch nicht:

1. Was ist die Demonstration einer Vorhersagestrategie????

2. Wo gibt es überhaupt eine Vorhersage von irgendetwas?

//---

Ich habe das Skript ausgeführt, nur die Daten und den Zeitrahmen in den Einstellungen geändert und den folgenden Eintrag im Protokoll erhalten:

optimal lambda 0.00122302 explained variance 0.9825231703138632 OOS total return = 1.52707 (360.467 percent)

Erklären Sie mir, was diese Zahlen mir sagen sollen.

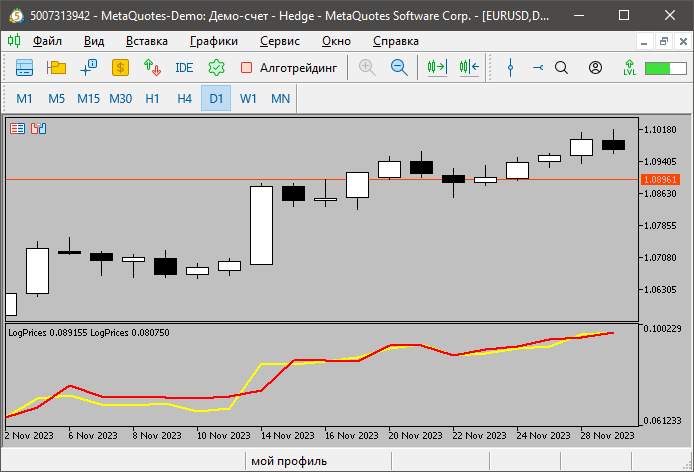

Die Funktionsweise des Indikators sieht merkwürdig aus.

Die rote Linie wird bei niedrigen Preisen gebildet, die gelbe bei hohen Preisen.

Warum ist an einigen Stellen hoch niedriger als niedrig?

Sie wissen, dass die Indikatoren in einem Teilfenster nicht auf die gleiche Skala gebracht werden, es sei denn, Sie stellen sie explizit gleich ein, richtig?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Elastische Netzregression mit Koordinatenabstieg in MQL5 :

In diesem Artikel untersuchen wir die praktische Umsetzung der elastischen Netzregression, um die Überanpassung zu minimieren und gleichzeitig automatisch nützliche Prädiktoren von solchen zu trennen, die wenig prognostische Kraft haben.

Koordinatenabstieg ist eine Optimierungsmethode, die sich gut für die multivariable Optimierung eignet. Ein komplexes mehrdimensionales Optimierungsproblem wird in eine Reihe von eindimensionalen Problemen reduziert. Erreicht durch iterative Minimierung jeder einzelnen Dimension einer Funktion, wobei die Werte der Funktion in den anderen Dimensionen statisch bleiben. Es gibt zahlreiche Quellen im Internet, die Interessierten genauere Erklärungen liefern können. Hier geht es um die Anwendung auf die Strategieentwicklung.

Für unsere Zwecke wird die Koordinatenabstiegsmethode auf zwei Arten bei der Implementierung der elastischen Netzregression verwendet. Zunächst wird es verwendet, um das optimale Lambda auf der Grundlage eines vom Nutzer festgelegten Alphas zu bestimmen. Danach wird die Optimierungsmethode erneut aufgerufen, um die Beta-Koeffizienten der Regressionsgleichung zu bearbeiten. Lassen Sie uns einen Blick in den Code werfen, um zu sehen, wie dies erreicht wird.

Autor: Francis Dube