Diskussion zum Artikel "Erwartungsnutzen im Handel"

Was ist eine moralische Erwartung...?

Im Allgemeinen ist es eine Vorhersage für die ZUKUNFT....

D.h. wir wollen die ZUKÜNFTIGEN EREIGNISSE erraten, in diesem Fall den möglichen Gewinn....

Aber ein Trader muss nicht raten... Er braucht Vertrauen in seine Handelsstrategie....

Wenn er Wahrsagerei bräuchte, wäre es einfacher, ins Casino zu gehen und dort sein Glück zu überprüfen....

Ein Trader ist an einem WISSENSCHAFTLICHEN und BASISIERTEN Ansatz für seinen Handel interessiert!

Was ist die moralische Erwartung...?

Im Allgemeinen ist es eine PROGNOSE für die ZUKUNFT....

D.h., wir wollen ZUKÜNFTIGE EREIGNISSE vorhersagen, in diesem Fall mögliche Gewinne.....

Aber ein Trader muss nicht raten... Er muss Vertrauen in seine Handelsstrategie haben....

Wenn er Wahrsagerei bräuchte, wäre es einfacher, ins Casino zu gehen und dort sein Glück zu prüfen....

Ein Trader ist an einem WISSENSCHAFTLICHEN und BASISIERTEN Ansatz für seinen Handel interessiert!

Mit einer kleinen Korrektur - nicht um zukünftige Ereignisse zu erraten, sondern um die Folgen des Eintretens einer der Optionen zu antizipieren

Über den wissenschaftlichen und fundierten Ansatz... Jeder Wissenszweig wird erst dann zu einer Wissenschaft, wenn er über einen eigenen mathematischen Apparat verfügt. Die moralische Erwartung bringt den Handel näher an die Wissenschaft heran

Mit einer kleinen Korrektur - nicht um zukünftige Ereignisse zu erraten, sondern um die Folgen des Eintretens einer der Optionen zu antizipieren

Über wissenschaftliches und begründetes Vorgehen... Jeder Wissenszweig wird erst dann zu einer Wissenschaft, wenn er über einen eigenen mathematischen Apparat verfügt. Die moralische Erwartung bringt den Handel näher an die Wissenschaft heran

Das Ziel eines Traders ist es, einen stabilen Gewinn zu erzielen! Das Erreichen dieses Ziels ist nicht möglich, wenn er kein Vertrauen in seine Handelsstrategie hat.

Und "Voraussicht" oder Raten hat NICHTS mit diesem Ziel zu tun... Es ist dasselbe wie das Berechnen der Optionen im Casino....

Ja, man kann sich auf Glück oder "Voraussicht" verlassen, aber das ist kein wissenschaftlicher Ansatz für dieses Ziel....

Vielen Dank an den Autor, interessanter Artikel. Wie sie sagen, gibt es Nuancen ))

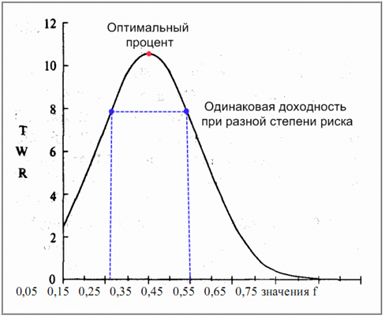

Erstaunlich ähnliche 2 dieser Diagramme:

Soweit ich weiß, ist die zweite Grafik von Vince's "The Maths of Money Management".

Sie sind ähnlich, weil sie auf demselben Prinzip beruhen. Die Optimierung von Verlusten führt zu einer Verringerung des Loses, die Optimierung von Gewinnen zu einer Erhöhung des Loses. Und wenn wir beides optimieren, erhalten wir ein Los, das die Verluste minimiert und die Gewinne maximiert.

Soweit ich weiß, handelt es sich bei der zweiten Tabelle um Vince's "The Maths of Money Management".

Sie sind ähnlich, weil sie auf demselben Prinzip beruhen. Die Optimierung von Verlusten führt zu einer Verringerung des Loses, die Optimierung von Gewinnen zu einer Erhöhung des Loses. Und wenn wir beides optimieren, erhalten wir ein Los, das die Verluste minimiert und die Gewinne maximiert.

All diese Punkte sind zweitrangig gegenüber der Strategie selbst....

Wenn die Strategie schlecht ist, dann hilft keine Optimierung der sekundären Faktoren, um Gewinne zu erzielen....

Was nützt es, die Losgröße zu optimieren, wenn die Strategie selbst SCHLÄFTIG ist....

Sie müssen mit der Strategie selbst beginnen... Und die wichtigsten Parameter der Strategie selbst sind der minimale Drawdown und die maximale Anzahl an profitablen Trades....

Diese beiden Parameter sorgen automatisch für Ihre Rentabilität...

All diese Punkte sind für die Strategie selbst zweitrangig.....

Wenn die Strategie schlecht ist, hilft keine noch so gute Optimierung der sekundären Faktoren, um einen Gewinn zu erzielen....

Was nützt die Optimierung der Losgröße, wenn die Strategie selbst SCHLÄFTIG ist....

Sie müssen mit der Strategie selbst beginnen... Und die wichtigsten Parameter der Strategie selbst sind der minimale Drawdown und die maximale Anzahl profitabler Trades....

Diese beiden Parameter sorgen automatisch für Ihre Rentabilität...

Balabolabol, lesen Sie den Titel des Artikels, Sie können ihn 10 Mal lesen...

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Erwartungsnutzen im Handel :

In diesem Artikel geht es den Erwartungsnutzen. Wir werden einige Beispiele für seine Verwendung im Handel sowie die Ergebnisse, die mit seiner Hilfe erzielt werden können, betrachten.

Dies war eine Theorie. Nun wollen wir sehen, was wir in der Praxis tun können. Dazu schreiben wir ein Skript, das den Handel simuliert. Wir werden drei Optionen gleichzeitig prüfen - mit festem Stop-Loss und Take-Profit, mit variablem Stop-Loss und mit variablem Take-Profit.

Auf den ersten Blick gewinnt die Option mit dem festen Stop-Loss und Take-Profit (blaue Linie).

Es sei jedoch daran erinnert, dass wir den maximal möglichen Stop-Loss und den minimal möglichen Take-Profit verwendet haben. Was wird passieren, wenn wir uns von diesen Grenzen entfernen, indem wir den Stop-Loss leicht reduzieren und den Take-Profit erhöhen? Dann kann sich die Situation ändern.

Autor: Aleksej Poljakov