Von der Theorie zur Praxis - Seite 677

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ja) Du hast Recht, es ist nur so, wenn ich fette Schwänze im Voraus fange... Das Auftragssystem funktioniert gut für mich in jede Richtung... aber manchmal der Verlust der Preise ist nur "schütteln" übersteigt die statistischen Risiken, wenn ich Marktsituationen mit einem gegebenen Risiko der Kaution und verdienen... dann habe ich zu erhöhen Risiken... oder einfach warten und hoffen, dass die nächsten trading-Sitzungen werden profitabel genug insgesamt, um die Verluste schnell genug...

Ich habe eine Reihe von Fragen, danke, CheGevara. Was ist primär, MM oder alle gleich MO> 0? Wenn wir auf dem Spiel die Annahme, dass nach all dem Markt ist zufällig, exponentielle (geometrische in Bezug auf Diskretion) Random-Walk-Modell wird nicht Geld auf Ausreißer (oder eine kleine Abweichung in der sprichwörtlichen 2% Nicht-Zufälligkeit, durch die Gesamt-Spread abgedeckt), schließlich gibt Null oder über das, dann das Spiel in einem zufälligen Ereignis zu seinen Gunsten, wenn mit MM. Oder im Gegenteil: der Markt gibt eine Chance, dann mit aller Macht von MM die Chance proportional zu erhöhen

nein... der Markt lässt keine Chance... man muss Geschäfte vor dem erwarteten Anstieg eröffnen... sonst ist man aus dem Geld... das MM ist auch wichtig... und bevor man Aufträge eröffnet, muss man die möglichen Verlustbeträge je nach Situation berechnen...

Über das Verhältnis "Quadrat der Verschiebung ~ Zeit" und die Anwendbarkeit der Theorie der Brownschen Bewegung auf Preise. https://www.mql5.com/ru/articles/1530:

Das Illusorische an dieser Vorstellung ist, dass es sich nicht um einen Wiener Prozess handelt.

Und der Prozess auf dem Markt ist kein Wiener Prozess. Es handelt sich um eine Laplace-Bewegung, oder, wie Novaja richtig bemerkte, um einen Varianz-Gamma-Prozess.

Es gibt immer noch das Verhältnis "Quadrat der Verschiebung ~ Zeit", aber es ist komplexer. Diesem universellen Gesetz kann man nicht entkommen. Wir haben großes Glück, dass das so ist. Das einzige Unglück ist, dass wir, dubya, keine Formel für die wahrscheinliche Varianz des Marktes zu einem bestimmten Zeitpunkt ableiten können.

Ich kann nicht verraten, was ich weiß ... und ich muss es auch nicht. ich kann nicht verraten, was ich weiß ... und ich muss es auch nicht ... da Ihre Schienen, denen Sie folgen, vielleicht mehr öffnen als ich ... aber aus Respekt vor Leuten wie Novaja, Aleksandr_K gebe ich einen Hinweis ... hier sehen Sie das Wachstum der Tick-Volumina ... ich sehe kein Muster ... Ich spreche nicht von Signalen, ich sage, dass der Zufall zu 98% zufällig ist ... aber der Charakter der Zufallsbewegung kann etwas Wichtiges aussagen, wenn man bedenkt, dass sich nach der roten Linie dicke Schwänze bilden. Novaja weiß ungefähr, was ich meine) Ich bin nicht aufgrund der Volumina selbst darauf gekommen, es ist nur so, dass diese Signale, die überhaupt nicht mit irgendwelchen Volumina zusammenhängen, besonders profitabel waren und ungefähr mit den Stellen übereinstimmen, wo die rote Linie ist... nicht an allen Stellen, wo diese Linie ist... das ist verständlich... sondern genau dort, wo eine der roten Linien verläuft.

Stellen Sie eine Korrelation zwischen der Analyse der vorangegangenen Ereignisse und dem, was bereits geschehen ist, her, und Sie werden sehen, was Sie sehen müssen und wo Sie es sehen müssen.

Ende der amerikanischen Sitzung, Beginn der asiatischen Sitzung. Veränderung in Devisen. Abholung des Teigs an den Börsen. Schließung des Bankarbeitstages. Abgrenzung von Swaps bei offenen Geschäften. Die Zahl der Geschäfte geht stark zurück.

:))))

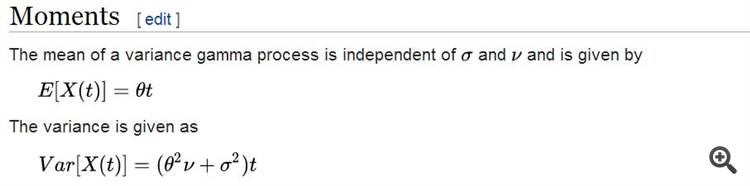

Hier sind der Erwartungswert und die Varianz für den Varianz-Gamma-Prozess:

Wie wir sehen, ist die Abweichung des Prozesses von der Erwartung (bei der der Abriss berücksichtigt wird) ebenfalls proportional zur "Wurzel aus t".

Aber - klugerweise.

Nicht sigma*sqrt(t), wie beim Wiener Prozess, sondern viel interessanter, einschließlich Driftfaktor...

Hier kann derjenige, der dies als erster versteht und in der TZ umsetzt, still und leise den Nobelpreis bekommen.

Ich weiß nicht, was sie hier zu suchen haben.

zu denken, zu lachen, Blödsinn zu machen. Ich bin mit allem zufrieden, keine Beschwerden))))

Was ist zu tun - die ewige Frage. Denken Sie zunächst an die Regularisierung und das Klappern.

Sehen Sie, wie Gortschakow hineingekommen ist (ab 22 min)youtu.be/uhfi4Vc0178 und was er getan hat... Wenn etwas

sich an die simulierten Stresstests mit der Untermischung von Lärm und so weiter erinnern, um nicht in die Falle zu tappen

Das nächste Mal. Vergessen Sie die 25% pro Monat und versuchen Sie, ein Modell zu machen, das ein wenig in die +...

Hier schneidet sogar Gontscharow Lücken für Intraday, da es sich um größere Inkremente handelt.

Hier sind der Erwartungswert und die Varianz für den Varianz-Gamma-Prozess:

Wie Sie sehen, ist die Abweichung des Prozesses von der Erwartung (bei der die Drift berücksichtigt wird) ebenfalls proportional zur "Wurzel aus t".

Aber - knifflig.

Nicht sigma*sqrt(t), wie beim Wiener Prozess, sondern viel interessanter, einschließlich Driftfaktor...

Hier kann derjenige, der es zuerst versteht und in TS umsetzt, still und leise den Nobelpreis bekommen.

Erwartung == lineare Funktion der Zeit? nicht eine Konstante? Oder ist es ein Fehler?

Beruhigen Sie sich mit dem Nobelpreis, und benutzen Sie Ihr Gehirn.d.h. Erwartung == lineare Funktion der Zeit? nicht eine Konstante? Oder ist das ein Irrtum?

Entnommen aus Wikipedia...

Ehrlich gesagt, habe ich mich noch nie mit diesem Prozess befasst, aber anscheinend ja, linear in der Zeit.

Entnommen aus Wikipedia...

Ehrlich gesagt, habe ich mich noch nie mit diesem Prozess befasst, aber anscheinend ja, linear in der Zeit.

Wie ich sehe, haben Sie Kolmogorov bereits auf dieselbe Tafel wie Wikipedia gesetzt... Es ist traurig.