Der Markt ist ein kontrolliertes dynamisches System. - Seite 20

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Sie irren sich, es zählt in jedem Fall eindeutig eine bestimmte Anzahl von Schritten - egal, ob es stationär ist oder nicht. Vielleicht wissen Sie nicht, wie Sie es machen sollen. Aber das ist nicht die Hauptsache, die Hauptsache ist, dass man arbeitet und weiter gräbt. Wenn du willst, kann ich dich unterrichten. Ein stationäres Residuum mit HP zu erhalten, bedeutet, dass ein unbestimmter Trend identifiziert wurde, der durch konventionelle Ökonometrie nicht weiter als einen Schritt vorhergesagt werden kann, soweit ich es verstehe. Und warum ist es notwendig, ein stationäres zufälliges Residuum vorherzusagen, anstatt einen verzögerten Trend zu prognostizieren? Sie stellen das Ganze auf den Kopf. Bevor Sie das Paket als Berechnungsinstrument verwenden, müssen Sie verstehen, was Sie tun wollen.

Sie irren sich, es zählt in jedem Fall eindeutig eine bestimmte Anzahl von Schritten - egal, ob es stationär ist oder nicht.

Das Prinzip. Hier ist ein Diagramm des Vorhersagefehlers für das obige Modell:

Glauben Sie, dass Sie der Vorhersage mit diesem Fehler vertrauen können? Ich gebe deskriptive Statistiken für den Prognosefehler an:

Das Erreichen eines stationären Residuums mit HP zeigt an, dass ein nicht deterministischer Trend isoliert wurde,

Es gelingt nicht, einen stationären Rest mit HP zu erhalten (siehe oben).

HP ist eine analytische Kurve, d. h. sie ist deterministisch und wird als Trend verwendet.

Die konventionelle Ökonometrie sagt, soweit ich weiß, nicht mehr als einen Schritt voraus.

Sie verstehen das völlig falsch.

Und welchen Sinn hat es, einen stationären Zufallsrest vorherzusagen?

Niemand sagt ein zufälliges Residuum voraus - es ist Rauschen zu einem deterministischen Trend.

...um einen bestimmten deterministischen Trend vorherzusagen?

Es ist kein Problem, einen deterministischen Trend vorherzusagen, wie es die TA normalerweise tut.

Du stellst alles auf den Kopf. Bevor Sie das Paket als Berechnungsinstrument verwenden, müssen Sie verstehen, was Sie tun wollen.

Ich wende das Paket an, und Sie diskutieren darüber, ohne es gesehen zu haben.

Alle meine Beiträge beruhen auf Berechnungen, ich kann Links zu einschlägigen Lehrbüchern angeben, von Ihrer Seite ist bisher nichts dergleichen zu sehen.

+1

Ich werde eine Fakten- und Prognoselinie einfügen... werden Sie sie auf ihre Angemessenheit überprüfen?

und ich spreche über das Vertrauen in die Vorhersage - also lassen Sie uns das aus Interesse überprüfen... ich werde einfach zwei Zeilen einfügen - eine ist der tatsächliche Wert und die andere die Vorhersage... lassen Sie es laufen und sagen Sie Ihre Meinung... dann werden wir sehen, wie die Vorhersage im wirklichen Leben funktioniert...

alles natürlich nur grob...aus Interesse...

In die Tasche gesteckt:

Sieht so aus. Regressionsgleichung

FACT = C(1)*FACT(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Geglättet und bekam den Rest zwischen dem Filter und dem Quotienten ist Lärm

я

Beachten Sie, dass der absolute Vorhersagefehler 9 Pips beträgt.

Gemeinsame Grafik:

Rot ist meine Vorhersage. Sie ist viel besser als Ihre.

Wir können davon ausgehen, dass wir den Gral bekommen haben, Yay!!!

Bitte nicht verwenden. Der Test auf residuale Heteroskedastizität ergibt eine Wahrscheinlichkeit von Null, dass keine residuale Heteroskedastizität vorliegt, so dass wir Heteroskedastizität modellieren sollten. Die Vorhersage, die einen Schritt voraus ist, wird ungöttlich sein. Das ist der ganze Gral.

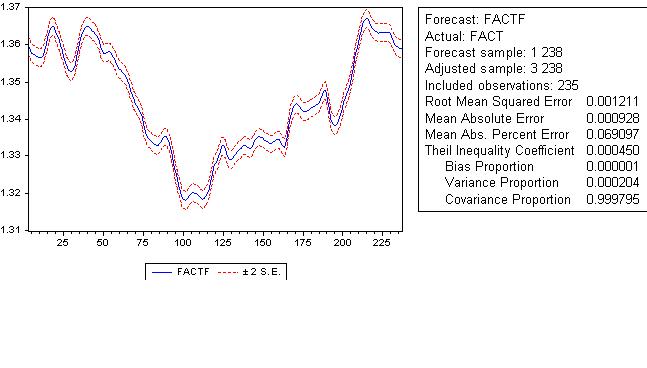

Schauen wir uns das Diagramm der Vorhersagefehler an:

Es gibt eine Verzerrung, d.h. wir haben den Trend nicht vollständig entfernt. Die deskriptive Statistik gibt das endgültige Urteil ab: Sie sollten eine solche wunderbare Vorhersage nicht verwenden:

faa1947, Sie verstehen nicht, was ein HP-Filter ist und warum es sich nicht um einen deterministischen Trend handelt. Deterministisch ist ein parametrischer Trend. HP hingegen ist ein nicht-parametrischer Trend, und solche Trends werden nicht für Prognosen verwendet und können daher nur für eine einstufige Prognose genutzt werden. Es tut mir natürlich leid, aber ich kann Ihnen nicht jeden Buchstaben erklären, der Umfang würde sehr groß werden.

Zeigen Sie mir, welche Ihrer Meinung nach am besten geeignet sind...mehrere sind möglich...

Kann ich mich auf meine Prognose verlassen?

Meine ist besser, und man kann ihr nicht trauen, und ich habe gezeigt, warum.

Ich kann nichts über die Glaubwürdigkeit Ihrer Vorhersage sagen, denn ich weiß nicht, wie sie zustande kommt, es gibt keine Berechnungen, die der Vorhersage beigefügt sind, wie hoch der Fehler dieser Vorhersage ist, wie hoch die Statistik dieses Fehlers ist - und außerdem gibt es einen Wagen und einen kleinen Karren anderer Dinge.

können Sie die Serie fortsetzen? 20 Takte? Ihre Vorhersage...

Das kann ich nicht, ich weiß nur, dass sich die Fehler häufen, addieren und in 20 Kerzen 20 Mal so groß sein werden. Deshalb habe ich es auch nie getan. Es gibt eine so genannte "dynamische" Vorhersage im Paket, aber nichts Interessantes.

Sie sind mehr als 4 MB groß. Googeln Sie "Ökonometrie", es gibt viele Bücher, die Universitäten haben ein solches Fachgebiet. Am besten setzen Sie EViews ein, es gibt ein Tool und Links zu jedem Kapitel.

Viel Glück!

Ich habe einfach die Nase voll von den Predigten, aber ich hätte gern etwas Inhaltliches.