Indikatoren: Hurst Exponent

Die in diesem Eintrag veröffentlichte Version ist die Version des Algorithmus "nach dem Buch".

Verwenden Sie stattdessen diese Version: Hurst-Exponent - optimierte Version

________________________

PS: Welchen Zeitrahmen und welche Testeinstellungen haben Sie mit den Daten aus 3 Jahren verwendet, um das Ergebnis in 3 Sekunden zu erhalten? Das ist (in jedem Tick-Modus) höchst unwahrscheinlich, aber ich würde es gerne wissen. Oder haben Sie nur den Modus für offene Kurse verwendet?

Auf jeden Fall ist die neue Version schneller ...

Andernfalls ist es nicht möglich, Ergebnisse in 3 Sekunden mit jedem Tick in jedem System zu erhalten, es sei denn, es hat ein extrem leistungsfähiges System!

Die unter diesem Eintrag eingestellte Version ist die Version des Algorithmus "nach dem Buch".

Verwenden Sie stattdessen diese Version: Hurst-Exponent - optimierte Version

________________________

PS: Welchen Zeitrahmen und welche Testeinstellungen haben Sie mit den Daten von 3 Jahren verwendet, um das Ergebnis in 3 Sekunden zu erhalten? Das ist (in jedem Tick-Modus) höchst unwahrscheinlich, aber ich würde es gerne wissen. Oder haben Sie nur den Modus für offene Kurse verwendet?

Auf jeden Fall ist die neue Version schneller ...

Vielen Dank für diese Verbesserung, ich werde die neue Version ausprobieren.

----

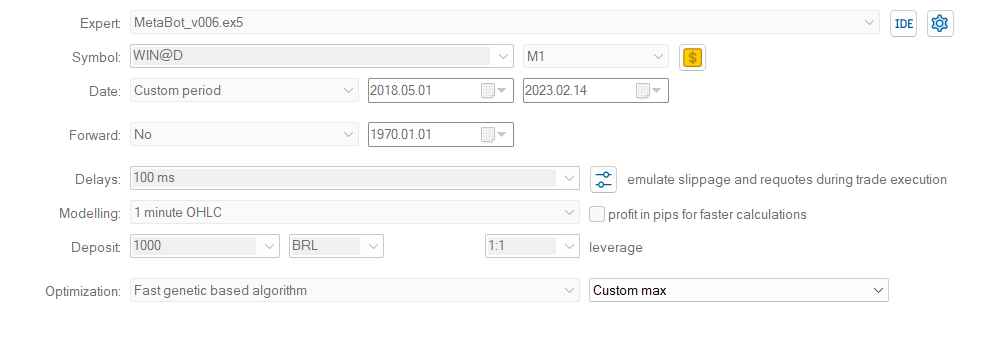

Was meinen Backtest angeht, habe ich ein Bild hochgeladen, um Ihnen zu zeigen, wie ich die Einstellungen vorgenommen habe.

{kind=link}

Hallo.

Andrew Lo (1991) plädierte dafür, die Standardabweichung um die erwartete Zunahme der Reichweite aufgrund der kurzreichweitigen Autokorrelation in den Zeitreihen zu bereinigen. Dies ist die Quadratwurzel aus

Š² = S² + 2Σ(j=1...q)[1-j/(q+1)]×C(j)

wobei q eine maximale Verzögerung ist, über die die kurzfristige Autokorrelation erheblich sein könnte, und C(j) die Stichprobenautokovarianz bei Verzögerung j ist. Unter Verwendung dieses angepassten, neu skalierten Bereichs kommt er zu dem Schluss, dass die Zeitreihen der Aktienmarktrenditen keine Anzeichen für ein Langzeitgedächtnis aufweisen.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Hurst Exponent:

Der Hurst-Exponent wird auch als "Index der Abhängigkeit" oder "Index der langfristigen Abhängigkeit" bezeichnet. Er quantifiziert den relativen Trend einer Zeitreihe, entweder stark zum Mittelwert zurückzugehen oder sich in eine Richtung zu gruppieren.

Autor: Mladen Rakic