The code in this iPython notebook used to be in R. I am very grateful to Yves Hilpisch and Michael Schwed for translating my R-code to Python. For slideshow functionality I use RISE by Damián Avila. $$ \newcommand{\beas}{\begin{eqnarray*}} \newcommand{\eeas}{\end{eqnarray*}} \newcommand{\bea}{\begin{eqnarray}} \newcommand{\eea}{\end{eqnarray}}...

科尔莫戈罗夫是一个比大多数盯着显示器的人更聪明的人。而他对BP预测的要求也很简单:期望值=常数和周期性ACF。

现在要说的是。

我看了看增量分布,以及它们如何根据报价读数间隔改变其统计时刻,我意识到市场价格不具有自相似性的属性。这一特性对于具有稳定的、可无限分割的(如正态)增量分布的过程来说是独一无二的--如布朗运动。市场上的情况并非如此。

显然,曼德布罗特和他的伙伴们,没有任何物理学知识(更糟糕的是--他们有知识,但却小心翼翼地隐藏起来),故意欺骗绝望的人们,让他们去炒作tick数据和小时间框架,通过损失存款来填满他们的底袋。

好了,你去吧!

研究

http://tpq.io/p/rough_volatility_with_python.html

同https://hal.inria.fr/hal-01350915/document现在要说的是。

我看了看增量分布,以及它们如何根据报价读数间隔改变其统计时刻,我意识到市场价格不具有自相似性的特性。这一特性对于具有稳定的、可无限分割的(如正态)增量分布的过程来说是独一无二的--如布朗运动。市场上的情况并非如此。

显然,曼德布罗特和他的伙伴们,没有任何物理学知识(更糟糕的是--他们有知识,但却小心翼翼地隐藏起来),故意欺骗绝望的人们,让他们去炒作tick数据和小时间框架,通过损失存款来填满他们的底袋。

就这样吧!

你已经把阴谋论带入其中...又是一派胡言。

阅读主题。

http://inis.jinr.ru/sl/vol2/Physics/Динамические%20системы%20и%20Хаос/Федер%20Е.,%20Фракталы,%201991.pdf

只是为了清楚地说明我的目标是什么。

我刚刚开始在Erlang的第60个订单流程中工作(平均每分钟读取一次tick报价)。

例如,我们对欧元兑日元的增量有以下柱状图。

统计数据。

这实际上是一个拉普拉斯分布。

在这种SP的相当大的样本量(对M1来说是一天,对M5来说是一周)下,增量(~价格)和增量模量(~分散)的总和具有正常分布。

因此,目标是达到一个纯粹的拉普拉斯分布,那么我们将真正拥有一个直接类似于奥恩斯坦-乌伦贝克过程的回归平均值。

我还想猜猜他用哪些历史部分来构建他的图表,有几个月的趋势部分,也有横向的

以及从M1 "跳 "到M5的原则不明确,他需要一致性,或者至少需要一个理由。他的这种才能在那里是无价的,他们还成功地增加了月,然后是季度,然后是季节=我们得到了所需的统计数据

)))

只是为了清楚地说明我的目标是什么。

我刚刚开始在Erlang的第60个订单流程中工作(平均每分钟读取一次tick报价)。

例如,我们对欧元兑日元的增量有以下柱状图。

统计数据。

这实际上是一个拉普拉斯分布。

在这种SP的相当大的样本量(对M1来说是一天,对M5来说是一周)下,增量(~价格)和增量模量(~分散)的总和具有正常分布。

因此,目标是达到一个纯粹的拉普拉斯分布,那么我们将真正拥有一个直接类似于奥恩斯坦-乌伦贝克过程的回归平均值。

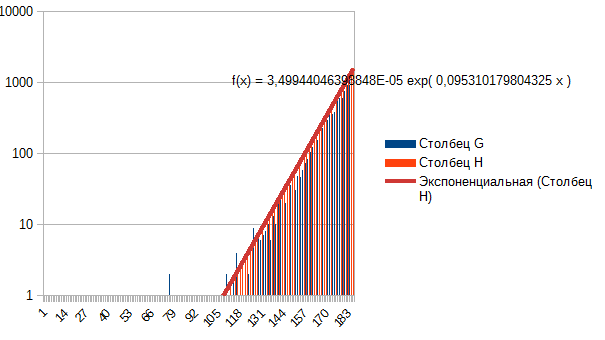

一般来说,我看到,峰度降低了,尾巴被挑起来了------从拉普拉斯到正常,从正常到均匀。那么开头的是什么? 不是拉普拉斯?什么?因为它很容易用一个指数来描述,如果你取一个方面。 ,这是欧元兑美元的分钟-月窗口。

,这是欧元兑美元的分钟-月窗口。